国民年金には、第1号被保険者、第2号被保険者、第3号被保険者の3つの被保険者の種別があります。この被保険者の種別は、働き方などの条件によって随時切り替わっていきます。

でも、

「どういう人がどの被保険者になるのか?」

「被保険者の種別が変われば何が変わるのか?」

イマイチよく分からないという人もいるでしょう。

そこで、この記事では「第1号~第3号被保険者の加入条件や保険料、将来の年金額」などについてわかりやすく解説していこうと思います。

被保険者の種別についての知識は、年金に関する多くの場面で必要となりますから、是非しっかり違いを把握しておきましょう!

第1号・第2号・第3号被保険者の違いまとめ

まずは、第1号~第3号被保険者の違いを簡単にまとめておきます。あなたが今どの被保険者に該当するのか確認してみてくださいね。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 概要 | 日本国内に住む、第2号・第3号被保険者以外の人(外国人含) | 厚生年金に加入している人(外国人含) | 第2号被保険者である配偶者に扶養されている人(外国人含) |

| 職業等 | 自営業者、学生、農業・漁業従事者、フリーター、無職の人など | 会社員、公務員、(+条件を満たしたパートタイマー) | 専業主婦(夫)、パートタイマーなど |

| 年齢 | 20歳以上60歳未満 | 原則65歳未満(後述セクション参照) | 20歳以上60歳未満 |

| 保険料 | 月額16,410円(2019年度-参考記事) | 給与により異なる | なし(第2号被保険者が代わりに負担) |

| 年金額 | 満額780,100円(2019年度-参考記事) | 給与により異なる | 満額780,100円(2019年度参考記事) |

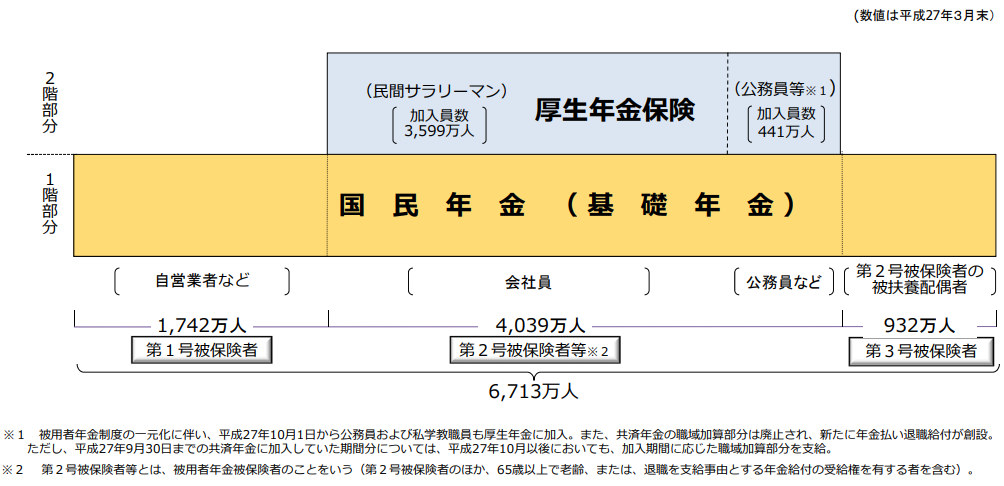

第1号被保険者と第3号被保険者は国民年金の加入者、第2号被保険者は厚生年金の加入者(厳密には厚生年金と国民年金両方の加入者)となります。

(画像出典:公的年金制度の概要 |厚生労働省)

国民年金と厚生年金の違いや、入社・転職・退職時などの国民年金と厚生年金の切り替え方法については、以下の記事もご覧くださいね。

[getpost id=”6340″ title=”参考” target=”_blank”][getpost id=”7826″ title=”参考” target=”_blank”]特に、転職の合間の空白期間の処理(第1号被保険者に該当するのか、2号・3号に該当するのか)という部分は、多くの人が悩むことなので上記記事で頭を整理して下さい!

それでは、ここからは第1号~第3号被保険者について、それぞれ詳しく説明していこうと思います。

第1号被保険者とは~自営業者や学生・フリーターが該当~

第1号被保険者とは、日本国内に住む20歳以上60歳未満で、第2号・第3号被保険者でない人全員が当てはまります。主に自営業者、学生、農業・漁業従事者、フリーター、無職の人などが該当します。(参考:国民年金法第7条1項1号)

第1号被保険者の保険料は、一律で月額16,410円(2019年度)です。

将来貰える老齢年金の額は、未納がない場合満額で780,100円(2019年度)となります。ただし未納や免除・猶予の期間があれば、その分減額されます。(ちなみに、国民年金の実際の平均支給額は月額5.5万円(年額66万円)です。詳細はこちらの記事を御覧ください。)

なお、保険料の支払いが厳しい場合は、安くする方法や、免除してもらう方法などもあります。未納にするのはデメリットばかりですから、上手に活用してくださいね。

逆に、付加年金と言って月400円多めに払うだけで将来の年金額を増やすことが出来る制度もあります。付加年金は受給開始後2年で元が取れますので、少しでも老後資金を増やしたい方は検討してみましょう。

[getpost id=”6736″ target=”_blank”]国民年金の加入対象外の人の為の任意加入被保険者制度もある!

海外在住の日本人や、厚生年金に加入していない60歳以上の人は第1号~第3号のどの被保険者にも該当しません。

このような人は年金に加入しなくても良いのですが、「年金の受給権が欲しい」「年金額を増やしたい」という目的で、本人の希望により任意加入被保険者となることができます。

任意加入被保険者になれば、第1号被保険者と同等の資格を得ることが出来るので、受給資格を満たしたり年金額を増やしたりすることが可能となります。

ちなみに、外国籍の方でも条件を満たせば任意加入可能です!(ただし、日本国内に住所を有する限りは外国籍の人も原則として年金の強制加入者に該当するので、任意加入する場面は少ないと思いますが。)

[getpost id=”8013″ title=”参考” target=”_blank”]第2号被保険者とは~会社員・公務員がメイン~

第2号被保険者とは、原則65歳未満(*)の、厚生年金に加入している会社員・公務員(条件を満たすパートタイマー含)のことです。(参考:国民年金法7条1項2号、同法法附則3条)

また、70歳以上であっても老齢年金の受給権がない場合には、厚生年金の高齢任意加入被保険者となることができ、その場合も第2号被保険者に該当します。

第2号被保険者の保険料は給与から天引きされるので、自分で納付することはありません。(70歳以上の高齢任意加入被保険者の場合は、原則として全て自己負担です)。

また、保険料は事業主と折半なので、給与から引かれている額は実際の納付額の半額ということになります。

そして、この保険料は給与額によって金額が変わります。給与が高いほど、保険料も高くなっていきます。自分が払う保険料や貰える年金額の計算方法は下記記事を参照して下さい。

参考:老齢厚生年金はいくら貰えるの?実施シュミレーション【記事未了】

納付する金額が違うので、将来もらえる老齢年金の額も人それぞれ異なります。もちろん、会社員時代の給与が高く保険料を多く払っていた人ほど、年金額は多くなります。

厚生年金の実際の年金支給額の平均の統計データも紹介していますので、よかったら「厚生年金の実際の平均月額は「男性17万円」「女性11万円」」の記事も読んでみてくださいね。

第3号被保険者とは~専業主婦(夫)が代表格!

第3号被保険者とは、20歳以上60歳未満で、第2号被保険者に扶養されている配偶者のことです。会社員・公務員の配偶者を持つ年収130万円未満の人が該当します。(参考:国民年金保険法第7条1項1号)

第3号被保険者は、保険料を収める必要がありません。第2号被保険者の保険料から第3号被保険者の保険料分が拠出されているからです。

将来の年金額は、第1号被保険者と同じで満額780,100円(2019年度)です。ただし、厚生年金に加入していた期間がある場合は、支払った厚生年金保険料に応じた額が年金額に加算されます。

なお、第3号被保険者の仕組みについては「漫画で分かる!国民年金の第3号被保険者制度の仕組み。【記事未了】」の記事で詳しく解説しています。

第3号被保険者の資格喪失の条件

第3号被保険者の加入条件は複雑なので、資格喪失となるケースも簡単に紹介しておきますね。

- 自身の年収が130万円を超え、第2号被保険者の扶養から外れたとき

- 自身が60歳に達した場合

- 第2号被保険者である配偶者が退職又は死亡したとき

- 第2号被保険者である配偶者と離婚した場合

- 第2号被保険者である配偶者が65歳に達した場合(前述セクション参照-配偶者が退職や死亡以外の理由で第2号被保険者で無くなった場合のことを指します)

第3号被保険者の資格喪失の際の手続きについては「厚生年金と国民年金の切り替え手続について絶対に知っておきたい事!就職・転職・退職時は要注意!」の記事をご覧ください。

まとめ

最後に、第1号~第3号被保険者の違いをもう一度まとめておきましょう。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 概要 | 日本国内に住む、第2号・第3号被保険者以外の人(外国人含) | 厚生年金に加入している人(外国人含) | 第2号被保険者である配偶者に扶養されている人(外国人含) |

| 職業等 | 自営業者、学生、農業・漁業従事者、フリーター、無職の人など | 会社員、公務員、(+条件を満たしたパートタイマー) | 専業主婦(夫)、パートタイマーなど |

| 年齢 | 20歳以上60歳未満 | 原則65歳未満(後述セクション参照) | 20歳以上60歳未満 |

| 保険料 | 月額16,410円(2019年度-参考記事) | 給与により異なる | なし(第2号被保険者が代わりに負担) |

| 年金額 | 満額780,100円(2019年度-参考記事) | 給与により異なる | 満額780,100円(2019年度参考記事) |

年金は老後資金や、いざという時の備えとして大切なものです。自分がどの制度の被保険者であるのかをしっかり把握しておきましょうね。