「学生が年金の保険料を払うなんて無理!今年も学生納付特例制度を利用しよう!」

これ、多くの学生さんの行動パターンですが大正解です。

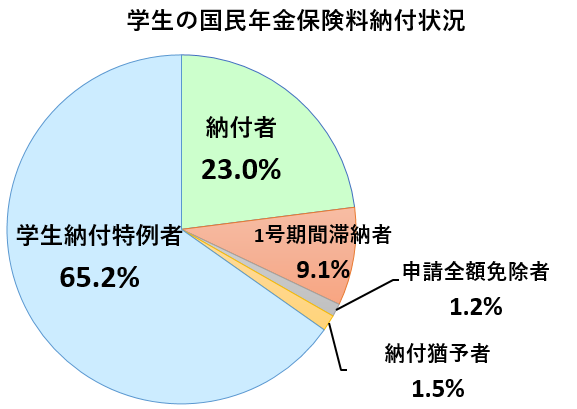

実際、以下のように学生の約65.2%もの方が学生納付特例を利用しています。

(画像データ元:厚労省-国民年金被保険者実態調査結果 平成29年版PDF P12 表9 学生の保険料納付状況より)

学生納付特例制度を申請していないと、貰える年金が貰えず自分のみならず家族にまで経済的負担が発生してしまう事態も想定されますので、とにかく申請しておくことは非常に大事なんですよね。なので皆さん大正解です。

ただ、学生納付特例制度のメリットとデメリットをしっかりと把握している学生さんは意外に少ないです。

そこで今回の記事では、学生納付特例制度について今一度確認しておきたい!知って置かないと困る情報を「メリット・デメリット」形式で分かりやすく紹介していきたいと思います。

すでに申請済みの方にとっても、まだ申請していない方にとっても大切が情報が詰まっていますので、ぜひ最後まで読んでみて下さいね。申請時に迷いがちな注意点も解説しています!

学生納付特例制度とは?簡単に言うと保険料の猶予制度!(免除ではない)

日本に住む20歳以上60歳未満の方は、原則として国民年金の被保険者となり保険料を支払う義務が生じます。従って、20歳以上であれば学生であっても保険料の納付義務があります。

しかし、国民年金の保険料は月額16,410円と学生が払うには厳しい金額(参考:【2019年度】国民年金保険料はいくら?)。

そこで「学生納付特例制度」の出番です。

学生納付特例制度とは、申請により在学中の国民年金保険料の支払いが猶予される制度のこと。免除制度ではありません。

下記は国民年金を「免除した場合」「猶予した場合」にそれぞれあなたの年金にどのような影響があるのかまとめた表です(あわせて「納付した場合・未納にした場合」も載せています)。

| 項目 | 免除 | 猶予 | 納付 | 未納 |

|---|---|---|---|---|

| 老齢基礎年金の受給資格期間への算入 | ○ | ○ | ○ | × |

| 老齢基礎年金の年金額への反映 | ○ (*1) | × | ○ | × |

| 障害基礎年金/遺族基礎年金の受給資格期間への算入 | ○ | ○ | ○ | × |

| 追納の可否(*2) | ○ | ○ | ー (*3) | × |

*2 免除及び猶予の場合は10年前のものまで追納可能。未納は追納不可だが年金の時効制度により2年前のものまでは納付可能。

*3 既に納付済みのため追納の概念なし。

以上をふまえながら、猶予制度である学生納付特例のメリット・デメリットを見ていきましょう。

学生納付特例のメリット3つ

メリットは、大きく分けて以下の3つです。

- ①老齢基礎年金の受給資格期間に算入される

- ②障害・遺族基礎年金の受給資格期間に算入される

- ③保険料の支払いを繰り延べる事ができる

以下、詳しく見ていきますね。

メリット①:老齢基礎年金の受給資格期間に算入される

老齢基礎年金を受給するためには「保険料納付済期間+保険料免除期間(+合算対象期間 *)」の合計が10年以上である必要があります。

学生納付特例の利用期間は保険料免除期間に該当するので(参考:国民年金法90条の3)、保険料納付済期間と合わせて10年以上あれば老齢基礎年金の受給が可能となります。

未納だと純粋に保険料納付済期間だけで10年以上必要になりますから、これは案外大きなメリットです。

メリット②:障害年金等の年金の受給資格期間に算入される

障害基礎年金を受給するためには、以下の「保険料納付要件(受給資格期間)」のいずれかを満たす必要があります。

- 原則的要件:初診日の前日において、初診月の前々月までの被保険者期間にかかる保険料納付済期間と保険料免除期間の合計が3分の2以上あること(被保険者期間のうち3分の1以上未納期間があるとアウト)

- 例外的要件:初診日の前日において、初診月の前々月までの1年間のすべてが保険料納付済期間または保険料免除期間であること(1年間のうちどこかに未納期間があるとアウト)

そして、学生納付特例期間は保険料免除期間に該当します。つまり、現在学生の方は学生納付特例をしっかりと申請している限り、障害年金が貰えます(*)。

これ、学生納付特例制度の最大のメリットです。たとえるなら“無料で生命保険に加入させてもらっているようなもの”です。

ちなみに、障害基礎年金の受給額(2019年基準)は以下の通り。

・障害等級2級・・・年額780,900円

・障害等級1級・・・年額975,125円

(参考:障害基礎年金の受給要件等 | 日本年金機構)

たとえば、22歳で2級レベルの障害を負ったと仮定すると、学生納付特例を申請しているか・申請していないかで、一生涯の受取額はこんなにも変わります。(22歳から80歳まで生きたと仮定)。

- 申請している場合・・・780,900×58年=45,292,200円

- 申請していない場合(未納・滞納)・・・0円

約4,500万円です。恐ろしいですね・・・。障害厚生年金のことも考慮すれば金額はもっと大きくなりますし(詳細は後述)、長生きすればするほど金額の差は広がっていきます。

自分には不測の事態なんて起こらない!という保証はありません。未納で障害年金が受け取れないという事態は、自分だけでなく家族にまで迷惑をかけてしまう可能性があるので、申請だけは必ずしておきましょう。

【参考】学生時代に保険料が未納だと入社1年目は障害厚生年金の受給要件も満たせない

学生時代に国民年金保険料が”未納状態”だった人で社会人1年目の人は、障害厚生年金も貰えなくなる可能性が高いことに注意して下さい。

実は、障害厚生年金もさきほど見た「保険料納付要件」を満たしていないと支給されません。

つまり、学生時代に保険料未納だった人が社会人1年目で障害を負うと、障害基礎年金のみならず障害厚生年金も貰えないのです。

障害厚生年金の額は、自分が貰っていた報酬の額に比例するので、「○○円です!」と一概に言うことは出来ませんが、障害基礎年金と合わせれば年間で100万円以上になるのは確実。

未納にさえしていなければ年間100万円以上のお金が貰えたはずなのに・・・とならないように注意してくださいね。

メリット③:保険料の支払いを猶予できる

学生納付特例を利用すれば、学生時代の保険料の支払いを猶予することができます。また、猶予された保険料は最大で10年遡って納付することが可能。

お金がない学生にとっては大きなメリットですね。

さらに、副次的な効果として、社会人になってから過去の猶予分を追納することにより所得控除(社会保険料控除)が受けられます。

所得控除による節税金額は、後述する追納加算額よりも大きいのが普通です!

[getpost id=”9983″ target=”_blank”]学生納付特例のデメリット3つ

デメリットも大きく分けて以下の3つです。

- ①猶予期間は年金受給額には反映されない

- ②追納加算額が上乗せされることがある

- ③付加年金には加入できない

デメリット①:追納しない限り年金受給額には反映されない

猶予期間は受給資格期間には反映されるものの、追納しない限り将来の年金受給額には反映されません。

仮に、1年分(12月分)の国民年金保険料を納付しない場合に減少する老齢基礎年金額は年間約2万円です。(金額は2019年基準)。

猶予分を追納するか否かは学生のうちに考えておいた方が良いですよ。下記記事を参考に自分はどうするのかシミュレーションしておきましょう。

[getpost id=”11695″ target=”_blank”]デメリット②:追納加算額が上乗せされることがある

猶予を受けた期間の翌年度から起算して3年目以降に追納すると、加算額が上乗せされます。

令和元年に過去分の保険料を追納した時の加算額がこちら。この点もふまえながら、追納するかどうか判断した方が良いでしょう。

(数字出典:国民年金保険料の追納制度|日本年金機構)

デメリット③:付加年金等の上乗せ年金が利用できない

付加年金・国民年金基金・iDeCoは、保険料を納付している国民年金第1号被保険者だけが加入できる制度です。

公的年金だけでは心もとない現代において、上乗せ年金に加入できないのはデメリットといえばデメリットでしょう。

そのため、世帯状況によっては、学生納付特例を利用せずに、親に立替払いをしてもらった方がお得になる場合もあります。詳細は「子供の国民年金は親が払う方がお得!は本当か?」でまとめているので、気になる方はそちらもご参照下さい。

学生納付特例制度の申請・手続き時の留意点【QA形式】

学生納付特例とは何かをしっかりと理解したところで、申請時及び手続き時に留意しておきたいポイントを重要な部分だけに絞ってQA形式で紹介していきます。

細かな話は日本年金機構の下記該当ページも参照して下さいね。

参考:国民年金保険料の学生納付特例制度|日本年金機構

参考:国民年金保険料学生納付特例の申請について |日本年金機構

また、申請書の書き方に関しては「【記入例付】国民年金保険料の学生納付特例申請書の書き方」で、多くの人がつまずきやすいポイントを中心に解説しています。そちらもご参照下さいね。

申請者の前年所得≦118万円+扶養親族等の数×38万円

なお、所得は給与収入とイコールではありません。

「給与収入-給与所得控除(最低65万円)」が所得になるので、給与収入で考えると年間194万円程度(*)までなら申請の資格があります。また、医療費控除や社会保険料控除等を控除した後の金額がここでの「前年所得」に該当します。

* 扶養親族や社会保険料控除等が無いと仮定した場合が年間194万円。控除等がある場合には給与収入がもっと大きくても申請可能です。

特例の対象校は「学生納付特例対象校一覧|日本年金機構」で開示されているので、自分が通っている学校が該当するかどうかはそちらでチェックして下さい。

過去期間分に関しては申請書が受理された月から2年1ヶ月前の分まで申請可能。

一方で、将来期間分に関しては該当年度の年度末(3月末)の分まで可能。つまり、大学在学中の期間分すべてを一括で申請したいと思っても出来ません。将来期間分に関しては毎年申請する必要があります。

なお、過去分も含めて複数年度分の特例を申請したい場合には、該当年度ごとに複数の申請書を作成する必要があります。(1枚の申請書で複数年度の申請をまとめて行うことは出来ない)。

例:令和元年5月に「平成29年4月から令和2年3月」までの期間の申請を行う場合

①平成29年度分(平成29年4月から平成30年3月分)

②平成30年度分(平成30年4月から平成31年3月分)

③令和元年分(平成31年4月から令和2年3月分)

以上、合計3枚の申請書が必要になります。

・住所地の市町村役場の国民年金窓口

・年金事務所(郵送も可)

・在学中の学校の事務局(*)

* 学生納付特例事務法人に該当する場合のみ。一度学生課で学校経由で申請できるか確認してみて下さい。

猶予の審査は通常2~3ヶ月程度かかります。審査が終わる前に納付書の発送タイミングが来てしまっただけの可能性が高いです。

審査結果の通知が来るまで焦らず待ちましょう(参考:届かないはずの国民年金の納付書が届く理由と対処法)

もし支払う余裕がない場合は、別途、免除・猶予申請を行いましょう。(参考:国民年金保険料の免除制度・納付猶予制度|日本年金機構)

まとめ

以上見てきたように、学生納付特例制度にはメリット・デメリットがあります。

ただ、「学生納付特例制度にはメリットを超えるほどのデメリットはない」という事は認識しておいて下さい。メリットに比べればデメリットなんて本当に小さなものですよ。

保険料を支払う余裕が無いのであれば、面倒でも必ず申請手続きだけはしておきましょう!