国民年金の早割制度とは、前納制度の1種で、本来翌月末日に納付すべき保険料を口座振替により当月末日に納付することにより毎月50円の割引が受けられる制度です。年間だと600円の割引が受けられます。(参照元:国民年金前納割引制度|日本年金機構)。

令和元年度の国民年金保険料は毎月16,410円です(参考記事:国民年金保険料はいくら?)。これが早割制度を利用すると毎月16,360円になるわけですね。支払期日を1ヶ月早めるだけで50円の割引が受けられるのですから、利用しない手はありません(*)。

ただし、早割制度を利用するにあたってはいくつかの注意点があります。また、そもそも他の前納制度と比べるとお得感は少ないです。本当に早割制度を利用すべきなのか否か?この記事を読んで判断してみて下さいね!

国民年金の早割制度とは?ポイントと注意点まとめ!

冒頭でも書きましたが、国民年金の早割制度とは以下のような制度です。

- 保険料の納付日が1ヶ月早くなる

- 早割制度の支払方法は口座振替のみ(納付書による現金払・クレカ払いはNG)

- 割引額は月額50円(年額600円) 注

そのほか、「国民年金早割制度」を利用するに当たって知っておいて欲しいポイントは以下の通りです。

- 早割制度適用後の最初の支払月は2ヶ月分の保険料が引き落とされる

- 付加保険料は早割制度の対象外

- 一部免除を受けている場合は利用不可

以下、これらのポイントについて簡単に解説します。

早割適用後の最初の支払月は2ヶ月分の保険料が引き落としされる

早割制度を利用すると最初の保険料は2ヶ月分(割引の無い前月分+50円割引された当月分)引き落とされる事になるので、口座残高には注意をしておきましょうね。

<<早割制度の支払イメージ図>>

(画像出典:国民年金前納割引制度|日本年金機構)

付加保険料(付加年金分)は早割制度の対象外!

将来受け取る年金を増やすために、追加で付加保険料を払っている方もいるでしょう。

[getpost id=”6736″ target=”_blank”]国民年金の一部免除を受けている人は早割制度の利用不可

一部免除を受けている人も現金納付であれば前納制度(半年・1年・2年)の利用が可能です。

しかし、一部免除者が早割制度を使って保険料を支払う事はできません(参考:平成30年厚生労働省告示第34号 | 厚生労働省法令等データベースサービス)。

口座振替を利用して国民年金の早割を受ける為の手続き

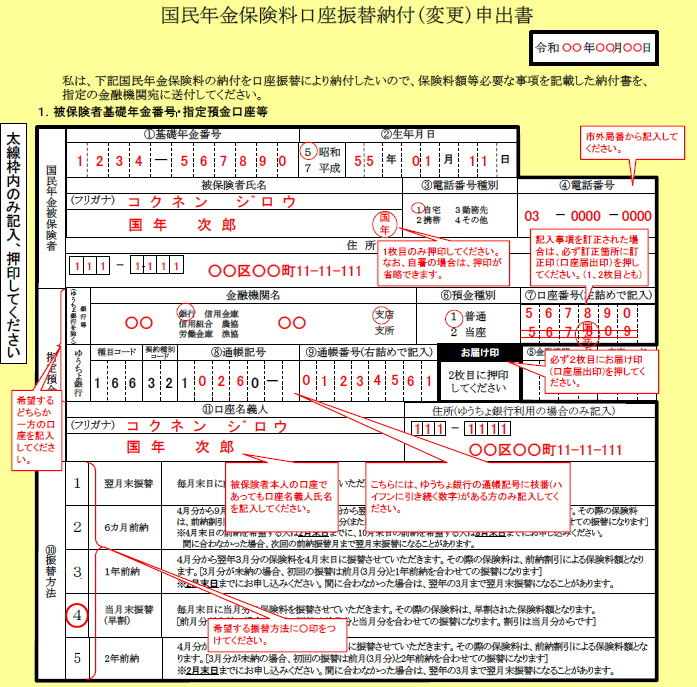

口座振替の申込をするには「国民年金保険料口座振替納付(変更)申出書」の提出が必要です。

⇒口座振替納付申出書のダウンロードはページはこちら

(ケース1からダウンロードして下さい)

記入例はこちら。

必要事項を記載した上で、申出書の「⑩振替方法」の欄は「4(当月末振替(早割)」を選んで、提出しましょう。「1(翌月末振替)」を選んでしまうと、通常の口座引落し(当月分を翌月末に引落し)になるので注意が必要です。

なお、申込書記入時には以下のものを手元に置いておくとスムーズに進みますよ。

- 年金手帳や納付書など基礎年金番号が分かる資料

- 口座番号が分かる使用(通帳やキャッシュカード)

- 銀行届出印

申込用紙の提出は年金事務所や金融機関、郵便局で出来ます。年金事務所へ提出する場合は“郵送”でもOKですよ。

書類提出後、数週間後に「国民年金保険料口座振替開始(変更)のお知らせ」と「国民年金保険料口座振替額通知書」がセットになったハガキが届けば手続完了です(翌年度以降は、毎年4月下旬に「国民年金保険料口座振替額通知書」が届くだけです)。

なお、口座振替の開始は書類提出後1~2ヶ月程度かかります。通知書に何月分から口座振替で支払いが始まるのかを示す「納付対象月」が記載されていますので、今まで納付書を使って現金払いをしていた方は、支払漏れ・過払が発生しないようにチェックしておきましょう!

他の前納制度と早割制度の割引額を比較!(早割は割引額が小さいのがデメリット・・・)

国民年金の前納割引制度は、早割制度も含めて以下の4種類が有ります(早割も前納制度の1種であって呼び方が違うだけです)。

- 2年前納

- 1年前納

- 6ヶ月前納

- 当月末振替(早割)

いずれも、納付期限よりも早く納付する事で保険料の割引が受けられる制度です。前納する期間が長くなればなるほど割引額が大きくなります。

では、どの程度割引額が異なるのか見てみましょう(令和元年度の割引額です)。

<<口座振替により納付した場合の割引額>>

| 納付方法 | 1回分の保険料 | 割引額 | 2年分に換算した際の割引額 |

|---|---|---|---|

| 2年前納 | 379,640円 | 15,760円 | 15,760円 |

| 1年前納 | 192,790円 | 4,130円 | 8,260円 |

| 6ヶ月前納 | 97,340円 | 1,120円 | 4,480円 |

| 早割 | 16,360円 | 50円 | 1,200円 |

| 通常振替 | 16,410円 | 0円 | 0円 |

2年換算で割引額を計算すると、早割(当月末振替)の割引額が一番少ないことが分かりますね・・・。これがデメリットと言えばデメリットでしょうか。

参考までに現金やクレカで払った場合の割引額も載せておきます。

<<現金やクレジットカード払いでの割引額>>

| 納付方法 | 1回分の保険料 | 割引額 | 2年分に換算した際の割引額 |

|---|---|---|---|

| 2年前納 | 380,880円 | 14,520円 | 14,520円 |

| 1年前納 | 196,920円 | 3,500円 | 7,000円 |

| 6ヶ月前納 | 97,660円 | 800円 | 1,600円 |

| 通常納付 | 16,410円 | 0円 | 0円 |

全体的に、口座振替の割引額の方が現金・クレカ払いと比べて大きいことが分かりますね。

ただ、クレジットカードのポイント還元まで含めて考えると、クレカで払った方が割引率は高いので節約意識の高い人はクレジットカード払いで前納しましょう(関連記事:クレジットカードで国民年金をお得に納付!【記事未了】)

【参考】社会保険料控除を受ける場合は口座の名義人に注意

口座振替により保険料の納付をする場合は「引落し口座の名義人」に注意して下さい。

国民年金保険料の納付額は全額社会保険料控除の対象ですが、控除が受けられるのは実際に保険料を納付した方です。

夫が妻の保険料を納付したり親が子どもの保険料を納付するなど、家族の誰かが保険料を代わりに納付するケースはよく有りますよね。

そのような場合、保険料を支払う方の名義の預金口座から引落しをしないと社会保険料控除を受ける事が出来ません。(参照元:国税庁 タックスアンサー「社会保険料控除」のQ7)。

保険料が安くなっても、節税効果を失ってしまっては意味が無いですからね・・・。元々口座振替をしている方の保険料を代わりに納付する場合は、実際に納付する方の口座から保険料を引落しする様に申請し直すのを忘れずに!

まとめ

以上、国民年金の早割制度(当月末振替)について見てきました。

初回に2ヶ月分引き落とされる点以外は、早割制度を利用するのと利用しないのとで違いはありません。1ヶ月繰り上げるだけで毎月50円の割引を受けられるわけですから、現在現金で納付している方は検討してみても良いのではないでしょうか?

ただし、他の前納制度と比べるとお得度は薄いので、お金に余裕があるのであれば他の前納制度を検討しましょう!