毎月お給料から引かれる厚生年金保険料。給与明細を見て「高いなあ・・・」と思う人が殆どでしょう。

せっかくたくさん保険料を納めているのですから、将来は年金がいくらもらえるのか気になりますよね。

この点、平成30年12月に発表された平成29年度の厚生年金の受給権者(*)の平均受給額を調べてみると、以下のような結果となりました。

| 性別 | 平均支給金額 |

|---|---|

| 男性 | 月額174,535円(年額約209万円) |

| 女性 | 月額108,776円(年額約130万円) |

| 全体 | 月額144,903円(年額約174万円) |

参考元:平成29年度 厚生年金保険・国民年金事業の概況 Ⅱ厚生年金(2)給付状況 P9 表8、P12 表12、P13 表13|厚生労働省

参考:受給者と受給権者の違い

受給者(=既に支給をうけている人)の他に、裁定後初めての支給を待っている人、および在職老齢年金により年金の支給を停止されている人が含まれます。

上記のデータを見ると、男性と女性では支給額に6万円以上の差がありますね。特に女性は、「これだけで生活できるの?」と不安になった人も多いのではないでしょうか。

でも大丈夫です。厚生年金は働き方によって金額が全然違ってくるので、働き方を変えれば年金額を増やすことも可能です。

そこで、この記事では、色々な角度から年金支給データを分析するとともに、「自分の厚生年金の支給額を知る方法」及び「将来の年金額を増やす方法」をお伝えしていきます。ぜひ老後資金対策にお役立てくださいね。

ちなみに、国民年金の平均支給月額は約5.5万円です。気になる方は「国民年金、実際の平均支給月額は5.5万円という衝撃」も一緒にご参照下さい。

厚生年金の平均支給額の過去5年分推移

冒頭でもお伝えしたとおり、平均支給月額は「男性17万円」「女性11万円」という結果でした。

この数字は年度によって多少変動します。過去5年の推移を見てみましょう。

| 支給年度 | 平均支給月額(男性) | 平均支給月額(女性) | 平均支給月額(全体) |

|---|---|---|---|

| 平成25年度 | 183,155円 | 109,314円 | 145,596円 |

| 平成26年度 | 179,578円 | 108,384円 | 144,886円 |

| 平成27年度 | 178,928円 | 109,180円 | 145,305円 |

| 平成28年度 | 176,655円 | 108,964円 | 145,638円 |

| 平成29年度 | 174,535円 | 108,776円 | 144,903円 |

参考元:平成29年度 厚生年金保険・国民年金事業の概況 Ⅱ厚生年金(2)給付状況 P9 表8、P12 表12、P13 表13|厚生労働省

男性の場合は、改正による年金支給額減額の影響がダイレクトに反映された影響で、平均支給額は少しずつ下がっていることが分かります。

一方で、女性は社会進出が進んだことによる社会保険料の増加の影響が、改正による減額を吸収したことで横ばいを維持しているという感じでしょうか。

なお、男女別の支給額は65歳以上の受給権者全ての数字なので、繰り下げ受給者も含まれています。よって、繰り下げ受給者をしていない人の平均支給月額はもう少し低くなると思われます。

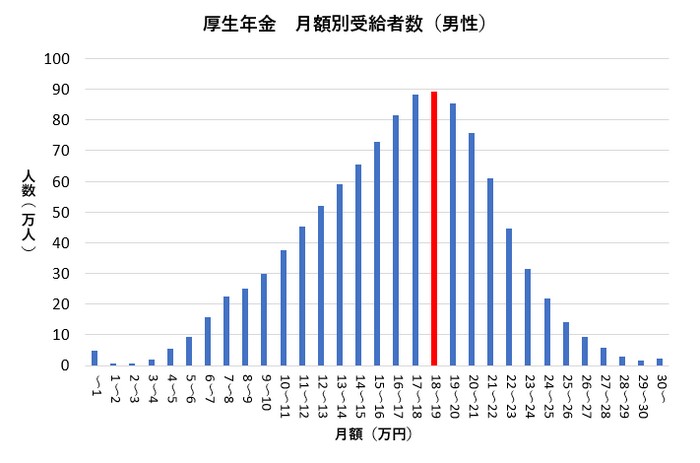

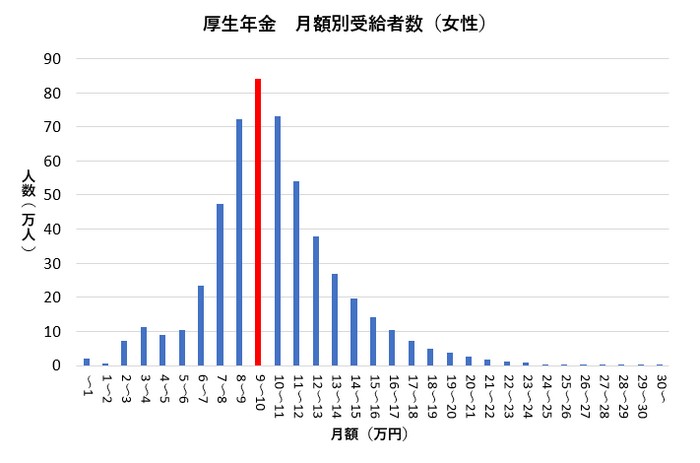

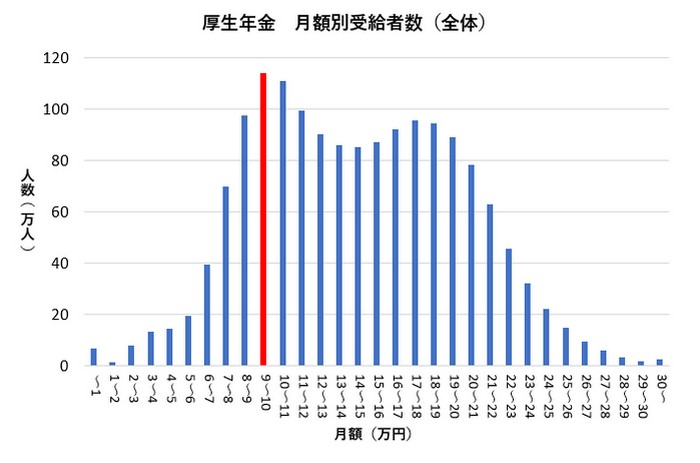

月額別に見る厚生年金の受給者数【男性は月額18万~19万、女性は9万~10万を貰っている人が一番多い!】

次に、多くの人が該当する支給額はいくらなのかを見ていきましょう。

2017年度(平成29年度)の厚生年金の月額別受給者数の分布は以下のようになっています。

<男性>

<女性>

<全体>

参考元:平成29年度 厚生年金保険・国民年金事業の概況 P29(参考資料3)厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数|厚生労働省

この表を見ると、男性は月額18~19万円、女性は月額9~10万円、全体では月額9~10万円を受給している層が一番厚いようですね。

中には月額30万円を超える層もいます。

年齢別に見る平均支給月額【当然ながら年齢が高いほど多いという結果に!】

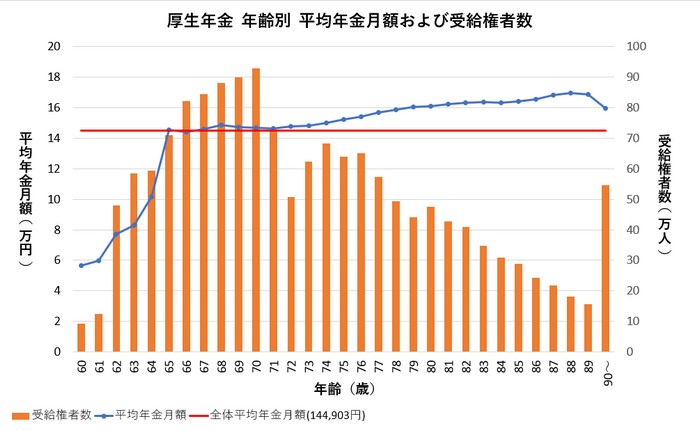

今度は、年齢別での平均支給額を見てみましょう。参考として年齢別の受給権者数も併せてグラフにしています。

参考元:平成29年度 厚生年金保険・国民年金事業の概況 P28(参考資料2)年齢別老齢年金受給権者数及び平均年金月額|厚生労働省

“赤い横線”が全体の平均支給額(144,903円)です。”青い折れ線”が実際の年齢別支給金額を表します。(棒グラフは受給権者の数)。

表を見ると、60歳~64歳の支給額が全体平均よりかなり少なくなっていますね。これは、本来の受給開始年齢である65歳より前に年金をもらう繰り上げ受給をしている人たちです。

繰り上げ受給をすると早めに年金支給が始まりますが、その分年金額は割り引かれてしまうので、当然繰り上げしていない人より年金額は少なくなります。

また、グラフを見ると平均支給額は年齢が上がるほど高くなっています。

年金制度は現在に至るまで何度も改正されているのですが、昔は今よりも受給者に有利な条件で運用されていたので、高齢の人ほど年金額が高くなっているというわけです。

年金制度がだんだん厳しくなっている私たちから見ると羨ましい限りですね。

自分の将来の年金額を知る方法

さて、ここまでは統計上の平均額を見てきました。しかし、厚生年金の支給額は人によって大きく異なるので、自分にも当てはまるとは限りません。

そこで、ここからは自分の年金額の目安を知る方法を紹介していきますね。

厚生年金支給額の計算方法は?

まず、厚生年金の支給額はどのようにして決まるのでしょうか?

厚生年金の支給額は、生年月日や加入期間、収入などの条件を合わせたとても複雑な計算式によって求められます。

これを簡単に説明すると、

・報酬比例部分・・・保険料を払った期間と収入額と生年月日が関係する金額

・加給年金額・・・65歳未満の配偶者や18歳到達年度の末日までの間の子ども(子供に障害がある場合は20歳未満まで)がいる場合の特別手当

基本的にはこの3つの合計額が厚生年金の支給額となります。(参考:老齢年金(昭和16年4月2日以後に生まれた方)|日本年金機構)

詳しい計算方法は以下の記事にて解説していますので、興味のある人はこちらを参考にしてくださいね。

【参考】厚生年金の計算方法を詳しく解説【記事未了】

現時点での年金額はねんきん定期便を確認

専門的な計算方法で年金額を求めるのはとても大変なので、一般の人にはあまりオススメできません。

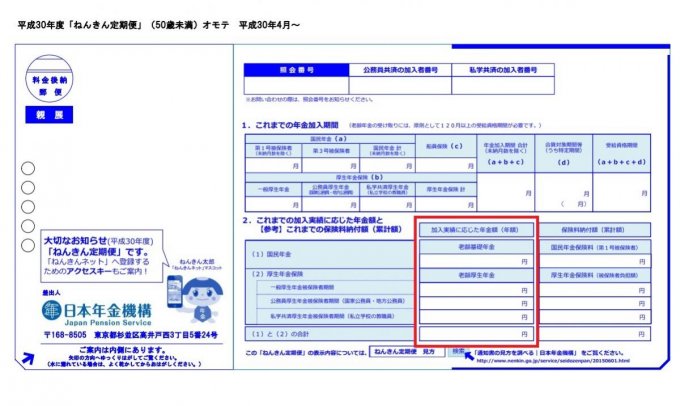

そこで、「とにかく簡単に年金額が知りたい!」という人にオススメなのが、「ねんきん定期便」を確認する方法です。

ねんきん定期便は、毎年誕生日月に送られてくる年金記録が書かれたはがき(35歳、45歳、59歳の人は封書)です。

はがきの場合、以下の赤枠の部分に、現時点での加入実績に対する将来の年金額(年額)が記載されているので、ここを確認しておきましょう。

(画像出典:「ねんきん定期便」本体解説及びリーフレット(平成30年度送付分)|日本年金機構)

ねんきん定期便のより詳しい見方は「プロが教える年金定期便の見方!将来いくらもらえるのか簡単チェック!【記事未了】」の記事も参考にしてみてくださいね。

ねんきんネットを使えばより詳細なシミュレーションが可能

現時点だけではなく、将来の働き方も考慮した上で年金額を想定したい人は、「ねんきんネット」を活用してみましょう。

ねんきんネットでは、“今後の働き方”、”老齢年金を受け取る年齢”、”未納分を今後納付した場合”などの条件を細かく設定した上でいくら支給されるかシミュレーションすることができます。

例えば「30歳で退職して、40歳までは専業主婦、40歳以降は年収300万円くらいで働いたら?」「繰り下げ受給したらどれくらい増えるの?」というケースを想定してより実際に近い額を試算することもできますよ。

ねんきんネットの登録方法や使い方は下記の記事をご覧くださいね。

【参考】とっても便利!ねんきんネットの登録の仕方と受給見込額の試算方法など活用方法をまとめてみた!【記事未了】

厚生年金の支給額を増やす方法は?

平均支給額や自分の想定年金額を見て、老後資金に不安を持った人もいるかと思います。

でも大丈夫です!将来の年金額は、工夫すれば増額することも可能です!

それでは、年金額を増やす具体的な方法を紹介しますね。

①給与額を増やす

給与額が上がれば、支払う保険料額も上がりますが、その分将来もらえる年金額もアップします。

昇給や転職を目指すのが身近で効果的な手段でしょう。

②厚生年金への加入期間を増やす

できるだけ長い間会社勤めをすることも、将来の年金額を増やすためには有効です。

将来の年金だけを考えるなら、退職して自営業者になるよりは、定年まで会社勤めを続けるほうが有利と言えるでしょう。

また、厚生年金は70歳まで加入できるので、定年退職後も再雇用・再就職で働き続けたほうが年金額はアップします。

ただし、60歳以降も厚生年金に加入して働く場合、在職中にもらえる老齢厚生年金の一部または全部が支給停止になる仕組み(在職老齢年金)があるので注意しましょう。

【参考】恐怖の在職老齢年金とは?働きながらだと年金が支給停止になる!?【記事未了】

③年金の繰り下げ受給を検討する⇒70歳から受給すれば年金額は1.42倍に!

公的年金は原則として65歳から受給開始ですが、繰り下げ受給が可能です。

繰り下げした時の年金の増額金額は「繰り下げした月数×0.7%」となっており、12ヶ月遅らせれば0.7%×12=8.4%の増額、60ヶ月遅らせれば0.7%×60=42%の増額となります。

たとえば、本来の支給月額が10万円の人が70歳まで受給を繰り下げれば、42%増の月額14.2万を貰えるようになるという事ですね。

受給年齢を切り下げても生活に問題がない場合は、繰り下げ受給を検討してみても良いでしょう。

ただし、繰下げ受給を選択したばかりに、年金収入が増えすぎてしまい無駄な税金等が発生してしまうという可能性もありますので、繰下げ受給を選択する時は本当にお得かどうかを慎重に検討して下さいね。

④iDeCoや積立NISA・個人年金に加入して自助努力で自分年金を作る!

①②のように働き方を工夫するのと同様に、国民年金・厚生年金に上乗せする私的年金を利用するのもオススメです。

個人型確定拠出年金(iDeCo)や積立NISA、保険会社が販売する個人年金などが代表的です。

これらは公的年金(国民年金・厚生年金)と違って保険料や給付プランなどが選べるので、自分の経済状況や将来設計に合わせて年金額を増やせるのがメリットです。

【参考】「個人型確定拠出年金(iDeCo)と個人年金保険の違いとは?どちらを選ぶべきかの考え方を税理士が伝授!」【記事未了】

【参考】企業年金に加入しているかもチェック!

会社勤めの場合、会社の企業年金に加入していれば、退職後に年金または一時金として給付が受けられます。

企業年金は制度ごとに仕組みが異なるため詳細は割愛しますが、主に以下の4つの制度があります。

・確定給付型年金

・企業型確定拠出年金(401K)

・中小企業退職金共済制度(中退共)

・特定退職金共済制度(特退共)

なお、掛け金の一部を従業員が負担している場合は、給与明細の控除の欄に項目が記載されているので、加入しているかどうかすぐにわかると思います。

一方、会社が全額負担してくれている場合は入社案内書類や就業規則、退職金規程等で企業年金への加入について記載されているはずです。(もちろん、人事・総務担当者に尋ねても教えてもらえるはずですよ!)

企業年金に加入していれば老後資金もその分増えますので、ぜひ一度確認しておくことをオススメします。

まとめ

厚生年金の平均支給額は、平成29年度の結果では

男性:月額174,535円(年額約209万円)

女性:月額108,776円(年額約130万円)

全体:月額144,903円(年額約174万円)

となりました。

しかし、これはあくまでも「平均」で、支給額は現役時代の年収や加入期間、配偶者・扶養家族の有無で大きく変わります。

自分の年金額の目安が知りたい場合は、平均額よりも「ねんきんネット」や「ねんきん定期便」から推測するほうが現実的でしょう。

もし老後資金に不安がある場合は、公的年金以外の老後資金対策もぜひ検討してみてくださいね。少し長いですが、下記記事も参考にして下さい!

[getpost id=”14069″ target=”_blank”]