大学生の子供が20歳になって国民年金に加入することになったんだけど

「これって親が払うべきなの?それとも子供本人に払わせるべきなの(学生納付特例制度による猶予含む)?」

この問題、多くの親御さんが悩むところです。

結論から言いますと、

「学生の子供の国民年金保険料は親が立替払いをして節税メリットを享受し、子供が社会人になってから返済してもらう」

という方法が世帯の経済的にはベストである可能性が高いです。

そこで今回の記事では、なぜ親が払った方がお得!と言われるのかをデータを元に解説するとともに、学生の子供の国民年金に関して知っておかないと恐い情報もお伝えしていきます。

子供の国民年金をどうしようか迷っている方はぜひ最後まで読み進めてみてくださいね。

【前提】国民年金の加入は義務!未納はリスクです

前提として、国民年金への加入・支払いは法律で定められている義務であることを知っておいて下さい。なので、払わないという選択肢は基本的にありません。(参考:国民年金保険料の支払義務の性質は税金と同じ!)

しかも、国民年金の未納には大きなリスクが伴います。

リスクの詳細は「年金(国民年金)の未納リスクを社労士が解説!問題は延滞金だけじゃない!【記事未了】」を参考にして欲しいのですが、特に、学生にとって死活問題になってくるのが未納状態だと「障害年金」の受給資格を満たせないという事実です。

仮に、学生時代に事故に遭って障害を負ってしまったらどうなるでしょうか?

きっちりと納付していれば、障害等級2級の場合で「年額780,100円(2019年基準)」の障害基礎年金を受け取れます。しかし未納だとなにも受け取れません。

重い障害を負えば、当然就職先も制限されますし年収も増えにくいです。そうなると、親など家族にも金銭的負担がかかってくる可能性もあります。

このようなリスクを回避するためにも未納は絶対に避けましょう。

払う余裕がない場合は「学生納付特例(猶予制度)」を必ず利用しよう

未納はリスクということはご理解頂けたかと思いますが、学生で年間20万程度かかる国民年金保険料を払う余裕がある人は少ないですよね。

そこで検討して欲しい制度が学生納付特例制度です。

学生納付特例の申請をしておけば、その期間は受給資格期間に含まれます。従って、仮に事故で障害を負ったり死亡したとしても障害基礎年金等の受給が可能になります。

保険料を払う余裕がない場合は必ず申請をしておきましょう(*)。

なお、学生納付特例制度自体は猶予制度であって免除制度ではありません。猶予と免除の違いや申請する際の所得基準などの詳細は「【必読】学生納付特例制度とは?意外に知らない注意点を解説!」をご参照下さい。

なぜ親が学生の子供の国民年金保険料を払った方がお得と言われるのか?

なぜ親が子供の国民年金を立替払いした方がお得になると言われるのかというと

「就職後まもない20代の所得より40代~50代の親世代の所得の方が高いことが多いから」

です。日本の所得税は累進課税制度を採用しているため、所得が高ければ高いほど税率が高くなり、その分節税効果が高くなるのです(*)。

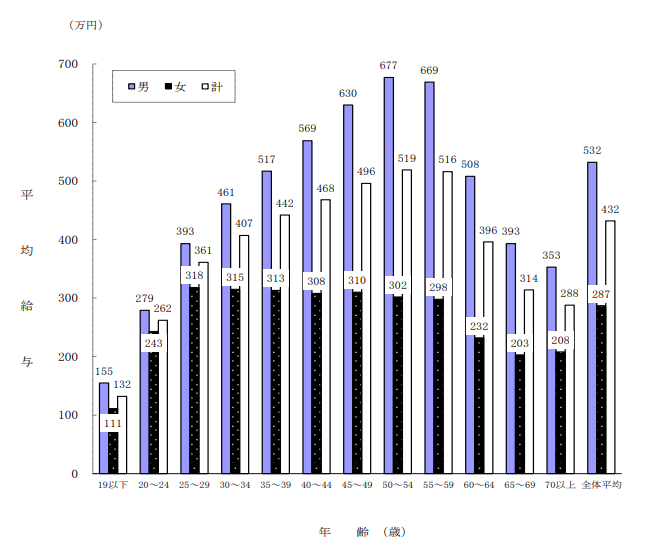

国税庁の年齢階層別給与データを見ても平均的には「親世代である40代~50代の平均給与>就職後間もない20代の平均給与」であることが分かります。

(画像出典:平成29年分民間給与実態統計調査 P19 (第14図)年齢階層別の平均給与|国税庁)

つまり、平均的には“親世代の税率の方が高く⇒節税効果が高い”という事です。

従って、多くの家庭では「親が立替払いをして子供が就職後に保険料を受け取る」ほうがお得になると言われるのですね!(但し、税務上「給与イコール所得」では無い事に注意が必要です。)

国民年金保険料支払いによる節税効果一覧

では、国民年金保険料1年分を払った場合にどの程度の節税効果が得られるのか?見ていきましょう。

1年分の国民年金保険料は年間196,920円(2019年基準)です(参考:国民年金保険料はいくら?)。

そして、個人の方の税率は

・所得税率(所得に応じた累進課税で5%~45%)

・住民税率(10%の定率課税)

の合計(最高で55%)です。

以上をふまえると、所得区分別の節税額は以下のようになります(単位:円)。

| 課税所得 | 税率(所得税率+住民税率) | 節税金額 |

|---|---|---|

| 195万円以下 | 15% (5%+10%) | 29,538円 |

| 195万円を超え330万円以下 | 20% (10%+10%) | 39,384円 |

| 330万円を超え695万円以下 | 30% (20%+10%) | 59,076円 |

| 695万円を超え900万円以下 | 33% (23%+10%) | 64,984円 |

| 900万円を超え1,800万円以下 | 43% (33%+10%) | 84,676円 |

| 1,800万円を超え4,000万円以下 | 50% (40%+10%) | 98,460円 |

| 4,000万円超 | 55% (45%+10%) | 108,306円 |

注2:所得の階層区分付近の人は上記通りの節税効果が得られない場合があります。また住民税の計算は所得税と異なる部分があります。上記はあくまでも参考値として考えて下さい。

たとえば「親の課税所得350万円(税率30%)、子供の課税所得180万円(税率15%)」だとすると

| 親が払った時の節税額 | 子供が払った時の節税額 | 節税額の差額 |

|---|---|---|

| 59,076円 | 29,538円 | 29,538円 |

上記のように節税効果の差額は年額29,538円となって、親が払った方がお得!という事になります。

ただ、親もしくは子供のどちらが払う方が節税効果が高いのか?については、”親御さんの現在の所得”や”子供が将来受け取るであろう所得”によっても変わってくるので、画一的に判断できるものではありません。

最近は、新入社員に年収1,000万円払う企業なんかもあるようですし、各世帯の状況に応じて「親が払うのか・子供が払うのか」を判断するようにして下さいね!

親が払うのであれば付加年金の支払いも忘れずに!

なお、親が学生の子供の国民年金を払うのであれば、「付加年金(付加保険料)」の申請及び支払いも忘れずに行うようにしましょう!

付加年金は、老齢基礎年金の上乗せ年金で月額400円の保険料で加入することができます。なんと受給後2年で元が取れるお得な制度なんですよ。

学生納付特例により猶予を受けている場合には利用できない制度ですから、親が立替払いをしてあげるのであればついでに加入しておきましょう!

[getpost id=”6736″ target=”_blank”]生計同一であれば子供の国民年金保険料でも社会保険料控除(所得控除)の対象

親が子供の国民年金保険料を払って節税なんて出来るの?

と疑問に思った方もいるかもしれませんが可能です。

というのも、生計同一家族の国民年金保険料は、“支払った人の社会保険料控除(所得控除項目)*“として利用可能だからです。つまり、親が学生の子供の国民年金保険料を代わりに支払った場合には、基本的に親の所得控除項目として利用が可能という事です。

ただ、ここで気になるのが「生計同一」の定義ですよね。

生計同一とはざっくり言えば「同じお財布を使っていること」です。

なので、同じ家に住んでいる子供は基本的に生計同一家族とみなされます。

また、子供が下宿している場合など同じ家に住んでいない場合でも、定期的に生活費を送金(仕送り)をしている等の「同じ財布を使っている」という客観的事実があれば生計同一に該当します。(参考:生計を一にする|国税庁)

【注意】控除を受ける場合は年末調整OR確定申告で対応すべし

社会保険料控除を受けるには手続きが必要です。

通常、サラリーマンの方は年末調整、個人事業主の方であれば確定申告で手続きを行います。

詳細は下記記事を御覧ください。

- 年末調整を利用する場合⇒年末調整における社会保険料控除の記入例【記事未了】

- 確定申告を利用する場合⇒社会保険料控除の確定申告書等への書き方

まとめ

最後に、今回の記事の要点をまとめておきます。

- 国民年金の未納はリスク⇒余裕が無いなら学生納付特例を利用!

- 国民年金保険料は親が立替払いして子供が就職後に返済してもらう方法が最もお得である場合が多い

- 親が払うのであれば付加年金への加入も忘れずに!

なお、親が立替払いするのか、子供が自分で払うのかの選択は非常に難しいです。

今回の記事では「損得」に絞ってお話しましたが、子供への教育という観点からも考えるべき問題だと思うので、これを機に世帯のマネープランと合わせて、どうするのか一度家族で話し合ってみるのも良いかもしれませんね!