年金には色んな種類があるので、自分がどんな年金に入っていて、将来どんな年金がもらえるのかよくわからない人も多いと思います。

「毎月たくさん保険料を払っているけれど将来どのくらい年金がもらえるの?」と私も不安になったことがあります。

そこでこの記事では、公的年金の種類や将来もらえる年金についてわかりやすく解説していこうと思います。

お悩みの多い複数の年金の受給についてや第3号被保険者(=専業主婦や扶養に入ってる主婦の方など)の保険料と受給額についても詳しく説明していますので、ぜひご参考にしてくださいね。

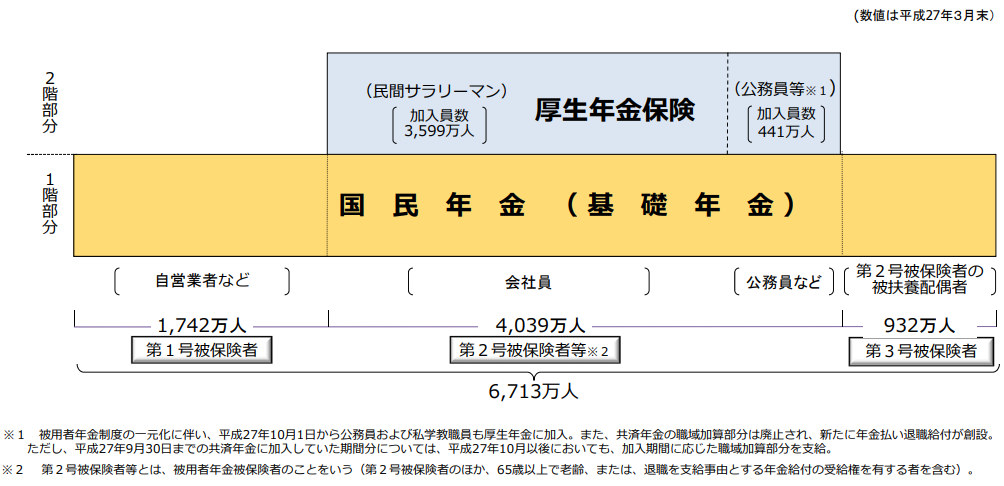

現在の公的年金は「国民年金」と「厚生年金」の2種類

現在、公的年金は2階建ての仕組みとなっています。

(画像出典:公的年金制度の概要 |厚生労働省)

・2階部分:会社員や公務員が加入する「厚生年金」

国民年金の種類は働き方によって変わる!

公的年金には国民年金と厚生年金の2種類がありますが、国民年金は働き方によってさらに3つの被保険者の種類に分けられます。

| 被保険者の種類 | 条件 | 加入している年金 |

|---|---|---|

| 第1号被保険者 | 自営業者/農業・漁業従事者/無職の人/学生など、第2号被保険者や第3号被保険者以外の人全ての人 | 国民年金 |

| 第2号被保険者 | ⺠間企業に勤めている人や公務員 | 厚生年金 |

| 第3号被保険者 | 第2号被保険者に扶養されている、20歳以上60歳未満で年収130万円未満の人 | 国民年金 |

なお、第2号被保険者は「厚生年金の加入者」と言うことが多いのですが、厚生年金は国民年金の上乗せなので実際は「国民年金と厚生年金の加入者」ということになります。

【補足】共済年金は厚生年金に統合された

かつては公務員を対象とした「共済年金」という制度もありました。

公務員用の特別な厚生年金という感じの制度だったのですが、2015年10月(平成27年)に厚生年金と統一されたので、現在の公的年金は国民年金と厚生年金の2種類のみとなっています。

共済年金が厚生年金に統合された理由や統合後の内容に関しては「共済年金が厚生年金に統合されて何が変わるの!?【記事未了】」と解説していますので、そちらも参照してください。

国民年金のしくみ

国民年金の給付対象となる年金は以下の3つです。

- 老齢基礎年金・・・原則65歳以上に支給される一般的な年金

- 障害基礎年金・・・病気やケガで障害を負ったときに支給される年金

- 遺族基礎年金・・・家計を支えていた人が亡くなったときに支給される

保険料は毎月16,340円(2018年度支払分)です。

障害基礎年金と遺族基礎年金については厚生年金部分と合わせて後ほど説明していますので、そちらをご参照ください。まずは一番身近な老齢基礎年金について見ていきましょう。

老齢基礎年金の受給資格条件と受給金額

老齢基礎年金の受給資格と受給金額は以下の通りです。

| 項目 | 内容(老齢基礎年金) |

|---|---|

| 受給条件 | ①保険料の納付済期間、免除・猶予期間、または合算対象期間の合計が10年以上であること ②65歳以上であること |

| 受給額 | 満額779,300円(2018年基準) |

老齢基礎年金は、もし20歳から60歳までの40年間きっちりと保険料を納めた場合は、満額の779,300円を受給できます。

しかし、加入期間中に保険料免除や未納の期間があり、納めた保険料が少ないと、もらえる年金額もその分少なくなります。(詳しい計算方法はこちらをご覧ください)

また、「学生納付特例」や、「保険料猶予制度」を利用した場合は、受給条件の10年にはカウントされますが、年金額には反映されませんので注意しましょう。

保険料の免除や猶予についての詳細は「【必読】国民年金が免除になる所得・収入条件【記事未了】」なども参考にしてください。

第3号被保険者の保険料と受給額

同じ国民年金の加入者でも、第3号被保険者の保険料や受給額は少し複雑です。

「専業主婦になってから保険料を払っていないけれど、将来年金はもらえるの?」

「第3号被保険者は国民年金の加入者になるようだけれど、過去に払った厚生年金は無駄になってしまうの?」

このような疑問を持っている人を多数見かけます。

まず、第3号被保険者は保険料を支払う必要はありません。

なぜなら日本中の第2号被保険者が、日本中の第3号被保険者の国民年金保険料を少しずつ負担するようなしくみになっているからです。(参考元:国民年金第3号被保険者の保険料について|日本年金機構)

次に、第3号被保険者の年金の受給額について。

第3号被保険者の国民年金保険料は第2号被保険者が納付してくれているので、第3号被保険者である期間分も老齢基礎年金が給付されます。基礎年金部分は第1号被保険者と同様に満額で779,300円です(2018年度)。

さらに、[marker]厚生年金に加入していた期間が1ヶ月以上ある場合、その期間分の「老齢厚生年金」も上乗せされます。[/marker]

例えば10年間会社員として働き、30年間は専業主婦だった場合、40年分の満額の老齢基礎年金と10年分の老齢厚生年金がもらえるということになります。

厚生年金のしくみ

会社員や公務員の方は、国民年金だけでなく厚生年金にも加入することになっています。

厚生年金も国民年金と同じように以下の3つの給付が受けられます。

- 老齢厚生年金

- 障害厚生年金

- 遺族厚生年金

保険料は「(標準報酬月額+標準賞与額)×保険料率(18.3)÷2」で算出された金額。厚生年金保険料は本来負担分の2分の1を会社が負担(*)してくれますので、そういう意味ではお得です。(参考:厚生年金保険料 | 日本年金機構)

1ヶ月分の国民年金保険料未満の負担で健康保険にも加入できるってことですよ。

なお、「標準報酬月額」や「標準賞与額」とは、計算を楽にするための考え方で、例えば「月収が21万~23万の人はみんな月収22万円として計算しちゃおう」といったものです。

ご自身の標準報酬月額や標準賞与額の調べ方については、「標準報酬月額とは?調べ方から社会保険料の計算方法まで分かる記事」を参考にして下さい。

老齢厚生年金の受給条件と受給金額

老齢厚生年金の受給条件、金額がこちら(参考元:老齢年金(昭和16年4月2日以後に生まれた方)|日本年金機構)。

| 項目 | 内容(老齢厚生年金) |

|---|---|

| 受給条件 | ①厚生年金の被保険者期間が1ヶ月以上あること ②老齢基礎年金の受給資格を満たしていること 注:昭和36年(女性は昭和41年)4月1以前に生まれた方は、65歳になる前でも、老齢厚生年金の「報酬比例部分」と呼ばれる一部の年金が受け取れる制度もあります。 |

| 受給額 | 加入期間や所得、生年月日、家族構成によって変動 |

老齢厚生年金の受給額は、老齢基礎年金のように満額という概念がありません。保険料を支払えば支払うほど、受給額もどんどん高くなります。参考までに、平成29年度の厚生年金平均支給月額は男性約17万円、女性11万円です(参考記事:厚生年金の実際の平均月額は「男性17万円」「女性11万円」)

なお、計算方法が複雑なので、受給額を一般の人が計算するのはかなり大変です。(計算方法を知りたい方は「厚生年金保険の保険料|日本年金機構」をご参照ください。)

そのため、将来の年金額を計算したいのなら、ねんきんネットのシミュレーション機能を利用することをオススメします。様々な条件のもとで自分の年金受給額を試算できますよ。

障害年金の受給条件と受給額

ここからは、病気やケガで障害を負ってしまった時のための「障害年金」について説明します。

障害年金には、国民年金加入者に給付される「障害基礎年金」と、厚生年金加入者に給付される「障害厚生年金」の2種類があります。

以下、ぞれぞれの受給条件・受給金額をまとめておきます。

<障害基礎年金>

| 項目 | 内容 |

|---|---|

| 受給条件 | ①障害の原因となった傷病についての初診日に国民年金に加入していたこと ②一定の障害状態にあること ③初診日の前日において一定の保険料納付要件を満たしていること |

| 受給額 | 1級:779,300×1.25+子の加算 2級:779,300+子の加算 ※子の加算・・・第1子・第2子=各224,300円、第3子以降=各74,800円です。 |

| 項目 | 内容 |

|---|---|

| 受給条件 | ①障害の原因となった傷病についての初診日で、厚生年金に加入していること ②一定の障害状態にあること ③初診日の前日において一定の保険料納付要件を満たしていること |

| 受給額 | 1級:報酬比例の年金額 × 1.25 + 配偶者の加給年金額 2級:報酬比例の年金額 + 配偶者の加給年金額 3級:報酬比例の年金額(最低保障額584,500円) |

ここで最も大切なのは、[marker]障害となる傷病の最初の受診日(=初診日)に、どの年金にどのくらい加入していたか[/marker]ということです。

受給資格や受給額の決定にとても重要ですから、初診日はぜひしっかりと覚えておきましょうね。

詳しい受給額の計算方法や障害等級については「障害年金|日本年金機構」でご確認下さい。

遺族年金の受給条件と受給額

もし家計を支えていた方が亡くなった場合でも、遺された家族の生活費の保障をしてくれるのが遺族年金です。

この遺族年金も、障害年金と同様、「遺族基礎年金」と「遺族厚生年金」の2種類があります。

ぞれぞれの受給条件・受給金額は以下の通りです(参考元:遺族年金|日本年金機構)。

<遺族基礎年金>

| 項目 | 内容 |

|---|---|

| 受給条件 | 被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき(注:死亡した者について、保険料納付済期間または保険料免除期間が国民年金加入期間の3分の2以上あることが必要。) |

| 受給対象者 | |

| 受給額 | 779,300円+子の加算 注:子の加算・・・第1子・第2子=各224,300円、第3子以降=各74,800円 |

| 項目 | 内容 |

|---|---|

| 受給条件 | ・被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき(保険料納付要件あり) ・老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき ・1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき |

| 受給対象者 | 死亡した者によって生計を維持されていた「①妻・夫・子②父母③孫④祖父母」 ※優先されるのは①>②>③>④の順 ※30歳未満の子のない妻は5年間のみの給付 ※夫・父母・祖父母は55歳以上であることが必要などの例外あり。詳細はこちらの記事【記事未了】をご確認ください。 |

| 受給額 | 詳しくは日本年金機構のHPにて |

遺族基礎年金は18歳未満の子供がいないともらえないので、「じゃあ死亡者が払った国民年金保険料は全部無駄になってしまうの?」と思われるかもしれません。

でも大丈夫です。死亡一時金や寡婦年金、中高齢の加算、経過的寡婦加算などの様々な補填制度が用意されています。

このように、どんな状況の人でも「年金が全くもらえない」ということがないよう配慮されているので安心してくださいね。

ただし保険料をきちんと納めていることが条件なので、しっかり納めておきましょう!

年金は複数受給できるの?

さて、ここまでで様々な年金の種類について見てきましたが、よくある疑問が「この年金とこの年金は両方受給できるの?」というもの。

まず、結論として、支給事由の異なる年金は原則的に複数受給できません。2つ以上の年金の受給権がある場合は、最も受給額が多いものを一つ選択することになります。

年金の複数受給のことを「併給」と言いますが、併給できる場合というのは、「老齢基礎年金+老齢厚生年金」や「障害基礎年金+障害厚生年金」などの同一の支給事由の場合です。

ただし、65歳以上の場合は少し併給の制限が緩和され、同一の支給事由でなくても併給できる組み合わせがあります。

65歳以上の併給可能な組み合わせ

・障害基礎年金 + 老齢厚生年金

・障害基礎年金 + 遺族厚生年金

組み合わせ方によって多少の損得が発生する場合があります。もし複数の受給権がある場合は、とにかく年金事務所に相談しに行きましょう。年金事務所ではどの年金が一番おトクか計算してくれますよ。

まとめ

公的年金の種類は色々あって複雑ですよね。おそらく、一度内容を読んだだけでは理解できないと思います。

詳しく知りたい場合はお近くの年金事務所に相談するか、ねんきんネットを利用して自分の加入状況や将来の年金額を調べてみてくださいね。

公的年金の保障内容を把握していると、自分のライフプランの設計もしやすくなりますよ!