厚生年金保険料って高すぎじゃない?本当にこれで合ってるの?

給与明細を見てこう思った人も多いのではないでしょうか。厚生年金保険料のせいで、私たちの給与手取りが大幅に減ってしまうので、本当止めて欲しいですよね…。

しかし、残念ながらほとんどの場合、その厚生年金保険料は正しいはずです。なぜなら厚生年金の保険料は数ある社会保険料の中で最も高いからです。

とはいえ、給与明細に乗っている金額が必ず正しいとは言い切れません!給与担当者が計算を間違っている可能性もゼロではありませんからね。

もし給与担当者が間違っていると、払わなくてよい保険料を払い続けることになります。

そのような事態を防ぐためには、自分が正しく厚生年金保険料の計算方法を理解するしかありません!言い過ぎかもしれませんが、厚生年金保険料を含む社会保険料の計算方法は全社会人が知っておくべき知識と言って良いでしょう。

そこで、今回の記事では厚生年金保険料の計算方法をできるだけわかりやすく解説します。

厚生年金保険料は標準報酬月額・標準賞与額に基づいて計算する

厚生年金保険料は以下の計算式で算出されます。

| 対象項目 | 計算方法 |

|---|---|

| 毎月の給与に対するもの | 標準報酬月額×厚生年金保険料率÷2 |

| 賞与に対するもの | 標準賞与額×厚生年金保険料率÷2 |

計算式における、言葉の意味・定義は以下の通りです。(少し難しく感じるかもしれませんが、後のセクションで計算の具体例を示しているので、ここは我慢して読み進めて下さいね!)

| 項目 | 意味 |

|---|---|

| 標準報酬月額 | 報酬(給与)に応じて1等級(8万8千円)から31等級(62万円)(*1)に区分された額のことです。厚生年金保険料の計算は、自分の等級・報酬月額を確認することから始まります。 |

| 標準賞与額 | 税引前の賞与から1千円未満の端数を切り捨てた金額のこと(※1回の賞与が150万円を超える場合は150万円が標準賞与額になります。) |

| 厚生年金保険料率 | 現在、18.3%。以前はもっと低かったのですが、平成16年から29年にかけて段階的に引き上げられ現在18.3%で固定されています(参考:国民年金・厚生年金保険料率の改定推移。保険料はまだまだ上がる可能性大!) |

| ÷2(会社と折半) | 社会保険料は従業員と会社で折半します。だから「÷2」なんですね! |

報酬や賞与の範囲に含まれるもの・含まれないもの

ここでポイントになるのが「報酬」「賞与」に該当する項目は何か?という部分。

厚生年金保険法第3条では、報酬も賞与も「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受ける全てのものをいう。」と定義されています。

違いは条文に以下の文言が書かれているかどうか(文言は著者が若干改変)。

- 報酬・・・臨時に受けるもの及び三月を超える期間ごとに受けるものは除外。

- 賞与・・・三月を超える期間ごとに受けるもの

基本的に報酬も賞与も定義はほぼ同じです。

要は「会社から支給されたお金で臨時的なもの以外は全て厚生年金保険料の計算対象になる。ただし、年3回以下の頻度で支給されるものは賞与として計算対象に含め、年4回以上の頻度で支給されるものは報酬として計算対象に含めますよ」という話です。

分かりやすくするために、具体例をまとめておきました。

| 該当項目 | 具体例 |

|---|---|

| 報酬に該当するもの | 基本給、残業手当、通勤手当、住宅手当、家族手当、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、年4回以上の賞与など |

| 賞与に該当するもの | 賞与・ボーナス・期末手当・夏(冬)季手当、年末一時金など年3回以下の回数で支給されるもの |

| 報酬にも賞与にも該当しないもの(これがいわゆる臨時的なものに該当) | ●出張旅費などの実費弁償的なもの ●退職金や退職手当 ●各種の保険給付として受けるもの(健康保険の傷病手当金や労災の休業補償など) ●見舞金や結婚祝い金など事業主が恩恵的に支給するもの ●大入り袋など臨時に支給されるもの |

労働者としては、上表の「報酬にも賞与にも該当しないもの」以外のお金は、”報酬もしくは賞与”として社会保険料の計算対象になると考えていればOKです。

なお、報酬・賞与には金銭による支給だけでなく現物による支給も含まれますよ。その辺りの詳細に関しては、【図解】標準報酬月額とは?調べ方から社会保険料の計算方法まで分かるパーフェクトガイドで書いていますので、そちらも参照して下さい。

厚生年金保険料を計算する方法を等級表(料額表)に基づいて解説!

それでは実際に、厚生年金保険料を計算してみましょう!

厚生年金保険料は、「標準報酬月額×厚生年金保険料率(18.3%)÷2」で求まりましたね。

まずは標準報酬月額を求めましょう。

標準報酬月額は、毎年年1回7月に、4月・5月・6月に支給された給与の平均額を標準報酬月額の等級表にあてはめて決定します。これを定時決定と言い、定時決定により決定された標準報酬月額は、原則として同年9月~翌年8月までの1年間変わらず適用されます(*)。

参考:社会保険の定時決定とは【記事未了】

参考:資格取得時決定とは【記事未了】

<<計算事例>>

たとえば4月~6月の給与(報酬)が以下のような場合。

- 4月給与:290,000円

- 5月給与:340,000円

- 6月給与:285,000円

- 3ヶ月平均給与:305,000円

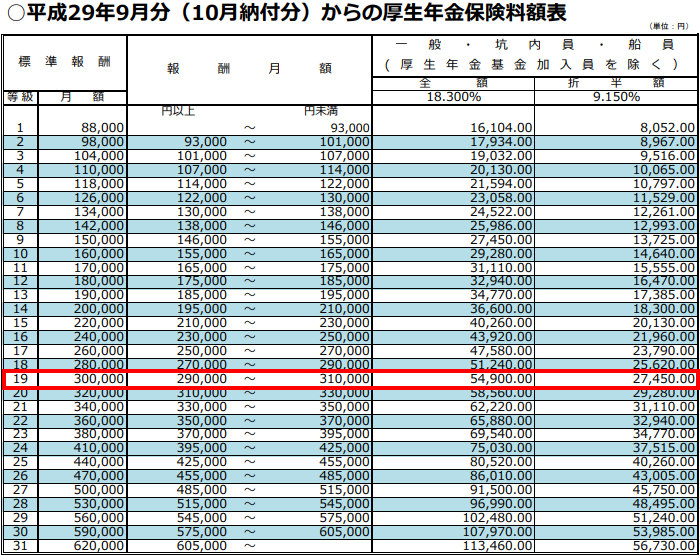

4月~6月の平均給は305,000円ですから、これを等級表にあてはめます。

(画像出典:保険料額表(平成29年9月分~)|日本年金機構「一般・坑内員・船員の保険者の方」)

(画像出典:保険料額表(平成29年9月分~)|日本年金機構「一般・坑内員・船員の保険者の方」)

上表の赤枠で囲った部分を見れば分かるように、305,000円は報酬月額290,000円~310,000円の間に当てはまるので、等級は19等級で標準報酬月額は300,000円という事になります。

従って、保険料は「300,000円×18.3%÷2=27,450円」です。上表の赤枠の右端「折半額」の金額と一致していることが分かりますね!

賞与に対する厚生年金保険料の計算事例

毎月の給与に対する厚生年金保険料は先ほどみた等級表(料額表)を使いますが、賞与では使いません。単純に以下の算式で計算するだけです。

「標準賞与額(千円未満切捨)×厚生年金保険料率(18.3%)÷2」

たとえば、賞与の額が650,500円だったとしたら、千円未満切捨で標準賞与額は「650,000円」になるので

650,000円×18.3%÷2=59,475円

が自己負担分となります。

厚生年金保険料に関するイレギュラー事例

保険料がどのように計算されているか把握できても、「どうしてこの金額になるの?」と疑問に思う場合もあると思います。

ここでは、考えられるケースを6つ紹介していきますよ!

先月より今月の給料の方が安いのに、なぜ先月と同じ保険料になるの?

先ほどの計算セクションで見たように、厚生年金保険料は、原則として1年間変動することのない「標準報酬月額」を使用して計算するからです。

従って、日給月給制の場合や残業代等により毎月の給与が変動したとしても、保険料は原則1年間変動しません。

月中や月末に入社しても1ヶ月分の保険料がとられるのはなぜ?

国民年金・厚生年金の加入単位が月単位だからです(参考:月の途中で入退社した時の厚生年金保険料|日本年金機構)

従って、日割り計算という概念がありません。なお、厚生年金保険料を払うべきなのか国民年金保険料を払うべきなのかは、月末時点で会社に在籍しているかによって変わりますよ。詳細は別記事の「厚生年金と国民年金の切り替え手続について知っておきたい事」をご覧ください。

あまりにも実際とかけ離れた厚生年金保険料・・・なんとかならない?

標準報酬月額を決定する期間に残業代が重なったり、都合により出勤日数が減少して手取りが大きく減少した場合、実際に支給される給与と負担すべき保険料に乖離が発生してしまう事があります。

このような場合には、「随時改定」や「年間平均による報酬額の決定」などにより保険料負担額を適正なものにすることが出来るかもしれません。

給与計算担当者がミスをしている可能性もあるので、以下の記事で利用条件をチェックし適用できそうなら会社に相談してみましょう。

[getpost id=”9756″ target=”_blank”] [getpost id=”11121″ target=”_blank”]手取額は変わらないのに保険料が変わった。原因は?

前述したように、厚生年金保険料は標準報酬月額で決まります。そして、標準報酬月額は「報酬に含まれるもの」によって変わります。

たとえば転職した場合などは、みかけの給与が同じでも標準報酬月額が上がることがあります。これは前職と比べて以下のような違いが発生している場合があるからです。

- 食事補助や自社製品の支給がある

- 残業代の見積もりが多めに設定されている

- 通勤手当の金額が大きく変わった

このような場合、手取額は変わらなくても標準報酬月額は高くなっている可能性がありますね。

もし今回の記事を見て明らかにおかしいと思った場合は、どういう方法で標準報酬月額を出しているのか給与担当者に聞いてみましょう。

社会保険料は2重払いが必要?~厚生年金保険料は絶対返金対象!

転職すると、新旧両方の会社で社会保険料が引かれていることがありますね。しかし、社会保険料の負担は月単位であるため、基本的に2重払の問題は発生しません。

原則として手続きが完了すれば返金されるので安心して下さい。

ただし、「同月得喪の例外」に注意して下さい。

同月得喪の場合、以下のようになります。

- 厚生年金保険料は返金される(2重払いは発生しない)

- 健康保険料は返金されない(2重払いが発生する)

詳細は「同月得喪する場合の社会保険料の徴収問題【記事未了】」で書いているので、そちらをご覧ください。

育休明けなど特別な場合の保険料

産休・育休明けは、時間を短縮して働く人もいますよね。そうすると、以前より給与が下がってしまうと思います。実は、子育て支援制度として休業期間から復帰したママ・パパ向けの保険料優遇措置があるんですよ。

それが以下の2つの制度です。

| 項目 | 内容 |

|---|---|

| 産前産後休業終了時報酬月額変更、育児休業等終了時報酬月額変更 | 保険料の払いすぎを防止する制度。休業期間後の保険料が、実際の給与とかけ離れている場合に申請することができます。 |

| 厚生年金保険養育期間標準報酬月額特例 | 将来もらえる年金が減らない制度。養育期間中に報酬が低下しても、子供が生まれる前の標準報酬月額で年金の計算を行ってくれます(実際に支払う保険料は報酬低下後に対応する保険料)。 |

なお、産休や育休中は社会保険料が免除されます。必ず申請しておきましょう!

参考:絶対にチェックして!産休・育休中の社会保険料免除手続きを徹底解説!【記事未了】

まとめ~高いからと言ってデメリットばかりじゃない!

確かに、毎月の厚生年金保険料の負担はなかなか大きいです。しかし、その分メリットもありますよ。

最大のメリットはやはり「将来もらえる年金が増えること」でしょうか。国民年金と比べると、厚生年金のリターン率は高くないのでお得感はありませんが、それでも終身で年金が貰えるのは大きな強みです。

他にも

・遺族年金の遺族の範囲が広がる

・障害年金の受給対象が広くなる・金額が増える

と言ったメリットもあります。

政府がズサンで信頼できないのは分かりますが、「万が一の時のための保険」と思って加入するのがベターかなと思いますよ(よっぽどお金に余裕がある方は除く)。

ちなみに、現在の老齢厚生年金の平均受給額は以下の通りです。

[getpost id=”8730″ target=”_blank”]