「社会保険料控除ってなに?税金が安くなるの?」

「証明書が届いてたんだけど、なにかする必要あるの?」

年末調整や確定申告時期になると増える質問です。しかも、税金には「○○控除」という言葉がたくさん有るので、頭がこんがらがってしまい、理解するのがなかなか難しいですよね!

簡単に言うと、社会保険料とは国民年金/厚生年金保険料や国民健康保険料のように国などの公的機関に支払ったお金のこと。

そして、社会保険料控除とは自分や自分と生計が同じ家族の為にその年に支払った社会保険料の全額が、保険料を負担した人の所得から控除されて所得税や住民税が安くなる制度です。

ちなみに、適用金額に“上限”は有りませんので、うまく使えばかなりの節税が可能になる代物です。

今回の記事では、税金嫌いの方でも理解いただけるように、社会保険料控除が受けられる保険料の対象や控除を受ける際の注意点、確定申告書の書き方などを解説していきたい思います。

“過去分の保険料の取扱”や“家族が払った保険料を自分の所得控除として使えるのか?”など細かいけど気になる点も解説していますので、ぜひ読み進めてみてくださいね。

「社会保険料控除」の対象となる保険料(掛金)の種類・範囲・上限

社会保険料控除の対象となる掛金や保険料は以下の通りです。

- (国民)健康保険料

- 国民年金・厚生年金の保険料

- 労働保険料(雇用保険や労災保険)

- 介護保険料

- 後期高齢者医療制度の保険料

- 国民年金基金の掛金 など

国税庁の該当ページにはもう少したくさんの種類の社会保険料が記載されていますが、ほとんどの人は上で紹介した6つの保険料を念頭に入れていればOKです。

また適用金額に“上限”は無いことも忘れずに。

家族分の国民年金保険料や健康保険料も対象になるのか?

あなたが、「生計を同じくする家族の保険料を支払った」のであれば、あなた自身の申告分として控除対象となります。

対象になるかどうかのポイントは以下の2点です。

①誰が払ったのか?

②生計は同一か?

ここはかなり質問の多いところなので、具体的事例をまとめておきました。(参考元:No.1130 社会保険料控除|国税庁のQ4~7)

昨年分や翌年度以降の保険料を支払った場合の取扱い

こちらもよくある質問で、「当年度」に過去分や将来の保険料を支払った場合に、どの年度の確定申告に使えるか?という話。

こちらは

「当年度に実際に支払った金額又は給与や公的年金等から控除された金額の全額」

が控除対象になります。ポイントは「実際に支払った年度の社会保険料控除になる」という事ですね。従って、納期限が過ぎている過年度分や追納分の保険料を当年度に支払っていれば当年度の社会保険料として処理する事になります。

一方で「未納・未払い」の保険料は、たとえ当年度に納付期限が来ているものであっても、実際に支払っていない限りは社会保険料控除の対象にはなりません。

* 2019年は2月16,17日が土日のため18日から開始。

国民年金保険料を前納(2年前納含)した時の取扱い

国民年金保険料を前納している場合、納期限が翌年度以降のものであっても支払った年の社会保険料控除項目として利用できます。

一方で、納期限が到来する年度の控除項目として利用することも可能です(どちらかと言うとこちらが原則)。

各年度の所得状況によって、節税効果が変わってくるので「どの年度の社会保険料控除項目として利用するか」は慎重に検討して下さい。簡単な計算シミュレーションを下記記事でやっていますので、そちらもご参照下さい。

⇒前納すると社会保険料控除として使う金額に融通がきく!(計算シュミレーション有り)

社会保険料控除を受けるために必要な添付書類【社会保険料控除証明書や領収書が必要!】

社会保険料控除を受ける場合、確定申告時に必要書類を添付(もしくは提示)する必要があります。

以下、”会社員などの第2号被保険者の場合”と”個人事業主などの第1号被保険者の場合”に分けて紹介します。(確定申告書の書き方・記入例は後述)

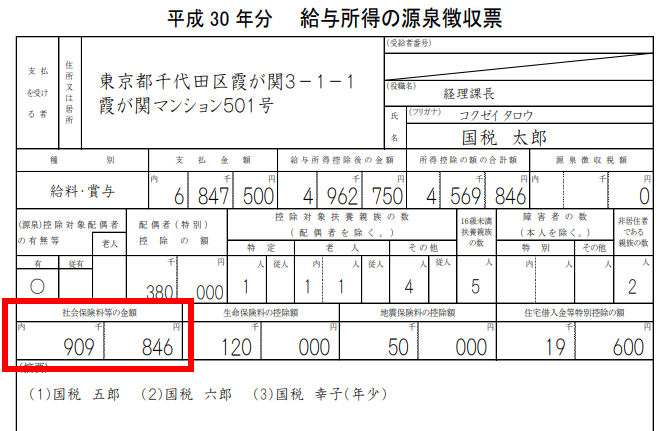

会社員・OLなどの第2号被保険者が確定申告する時は源泉徴収票を添付

会社員の方は、社会保険料として健康保険料や厚生年金保険料・雇用保険料を払っていますが、社会保険料として支払った額は年末調整で会社が計算をしてくれています。

従って、源泉徴収票に記載されている金額以外の社会保険料を支払っていない方は、会社から貰った源泉徴収票を確定申告書に添付するだけでOKです。

(画像出典:平成30年分給与所得の源泉徴収票の記載のしかた | 国税庁)

上記の赤枠で囲った部分が申告書に転記する金額です。

なお、転職や退職したことにより、自分で国民年金等を払っていた期間がある方や家族分の保険料を払っていた場合には、源泉徴収票に加えて他の証明書の添付が必要になります。そちらの詳細は「次セクション」も参考にして下さい。

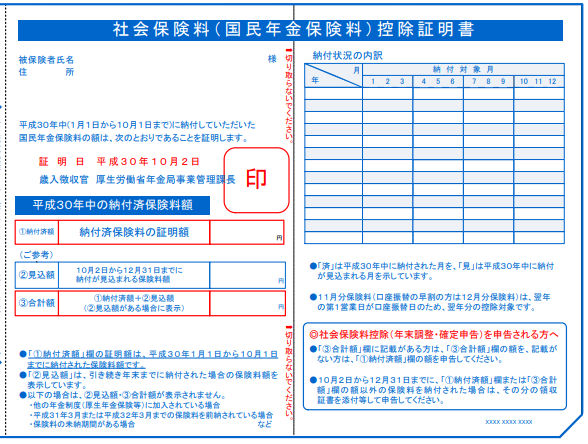

個人事業主などの第1号被保険者が確定申告をする場合

複数ある社会保険料の中で、証明書の添付が求められるのは「国民年金保険料」と「国民年金基金掛金」の2つです(参考:所得税法第120条3項1号)。

こういう社会保険料控除証明書という書類が必要です(以下は年金の証明書)。大体11月頃に発行されます。

(画像出典:平成30年の社会保険料(国民年金保険料)控除証明書の発行について|日本年金機構)

紛失した場合には再発行が可能ですので、「日本年金機構の該当ページ」「国民年金基金の該当ページ」を参考に再発行依頼をかけましょう。

また、控除証明書がなくても領収書等の支払証明が出来るものがあれば、それでも代替可能ですよ。

【記入例あり】社会保険料控除の確定申告書等への書き方 2019年版

社会保険料控除証明書や領収書を揃える事ができたら、実際に確定申告書に記載していくことになります。(申告書には様式Aと様式Bがありますが、社会保険料の記載方法はAでもBでも同じです!ここでは例として様式Aを紹介します。)

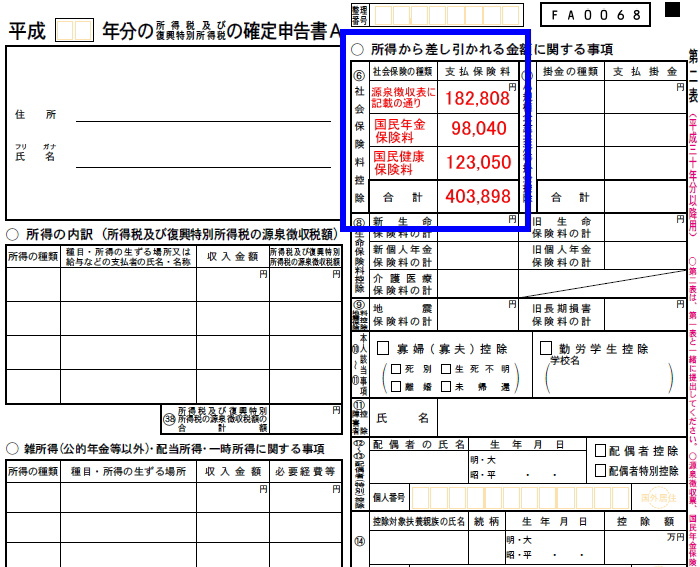

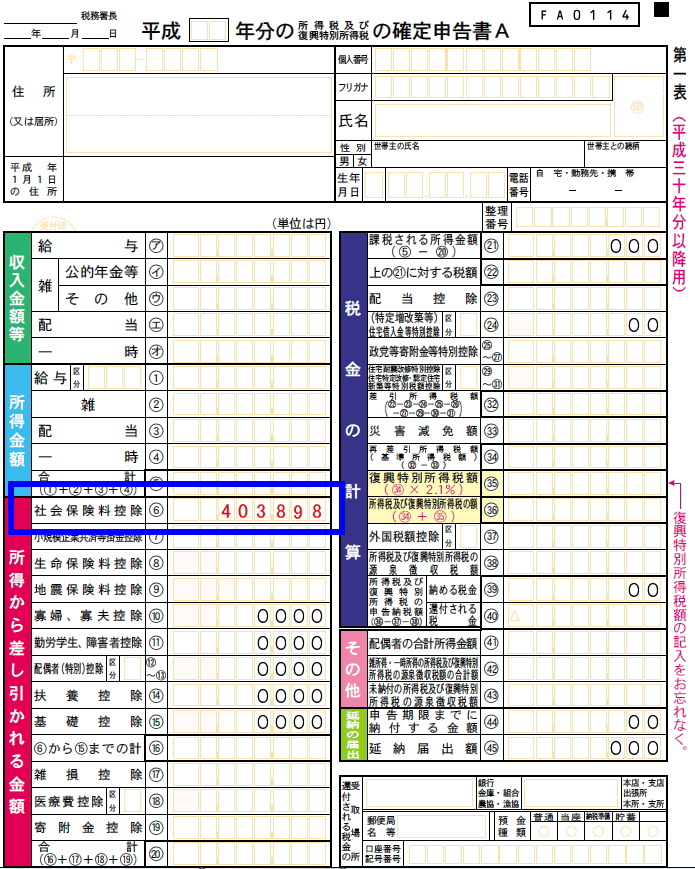

社会保険料控除は確定申告書の「第一表」と「第二表」に記入します。

流れとしては第二表の該当部分(下記画像の青枠内)に“社会保険料の種類ごと”に以下のように記載して合計を求めます。

会社員の方はすでに年末調整において控除を受けているので、通常は「源泉徴収票に記載の通り」と書いて、源泉徴収票に記載されている社会保険料の額を記入すればOK。(年の中途で退職した場合などは更に国民年金保険料等の記載も必要)

そして、第二表で求めた合計額を「第一表」の以下の部分に転記します。

簡単ですね。

なお、”書類”で提出するにせよ”e-Tax”で提出するにせよ、確定申告書の作成自体は「国税庁の確定申告書等作成コーナー」を利用するのが便利で簡単ですよ^^

【補足】年末調整における社会保険料控除の書き方

年末調整時における必要書類の書き方は別記事でまとめていますので、そちらを参照して下さい。

⇒年末調整における社会保険料控除の記入例・書き方【記事未了】

まとめ

社会保険料控除は所得控除の1種ですので、適用できる金額が増えれば増えるほど節税になります。

たとえば、50万円の社会保険料控除が受けられると、所得税率が5%の方でも住民税(10%)と合わせると、7.5万円(50万円×15%)の節税になります。

書類を探したりするのは面倒だと思いますが、せっかく払っているのであれば申告した方が確実にお得ですので、忘れずに申告しましょうね。

また、過去に控除の申告漏れがあった場合は、申告期限から5年以内であれば還付の請求ができますよ。