従業員の報酬に大きな変動があった場合、社会保険料を調整するために月額変更届を提出して“随時改定”を行う必要があります。

しかし”随時改定”は、定時決定と違って、手続きが必要となる条件や提出のタイミングなどが分かりにくいので、総務担当者からすると悩むことが多いですよね・・・。

「残業代が急に増えたけど随時改定は必要?」

「書類の提出はどのタイミングですべき?」

「いつの給与から改定された社会保険料の徴収が始まるの?」

このような疑問を解決するために、この記事では、随時改定と月額変更届の提出ルールについて図解を交えながら分かりやすく説明していきます。

月額変更届とは、随時改定により標準報酬月額を変更するのに必要な書類

まず、簡単に「定時改定」及び「随時改定」「月額変更届」とは何かを説明しておきますね。

定時決定とは、算定基礎届によって提出された4月~6月の3ヶ月間の報酬月額を元に、日本年金機構が各従業員の「標準報酬月額(*)」を毎年改定する事を言います。

定時決定により改定された標準報酬月額は、その年の9月~翌年8月までの各月に適用され、原則として1年間変わりません。

しかし、定時決定以外のタイミングで従業員の報酬に大きな変動があった場合、次の定時決定を待たずに標準報酬月額の見直しをする必要があります。

これを「随時改定」と言い、この随時改定を行うために提出する書類が「月額変更届」です。

【参考】社会保険の定時決定とは?随時改定との違いもチェック【記事未了】

随時改定により月額変更届の提出が必要となる条件

随時改定は従業員の報酬に大きな変更があった時に行われます。

しかし、報酬が大きく変わる度に毎月届け出をしているとキリがないので、一定の条件を満たした場合のみ月額変更届を提出することになっています。(参考:月額変更届の提出|日本年金機構)

月額変更届を提出して随時改定をする必要があるのは、以下の条件をすべて満たす場合です。

- 固定的賃金に変動があったこと(下記セクション参照)

- 報酬に変動があった月からの3ヶ月に支払われた報酬(残業代など非固定的賃金を含む)の平均月額に該当する標準報酬月額と、それまでの標準報酬月額との間に2等級以上(*)の差が生じたこと

- 報酬に変動があった月からの3ヶ月すべての月において、支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上あること

つまり、標準報酬月額の等級が2→1に下がる場合や、30⇒31に上がる場合は、1等級の差でも随時改定が必要です。(参考:標準報酬月額の定時決定及び随時改定の取扱いについて」の一部改正について(平成30年3月1日)の画像2参照)

なお、2等級以上の差が生じるかどうかは全国健康保険協会または各健康保険組合の保険料額表を確認して下さいね。

固定的賃金の変動とは?【残業代だけが変動しても対象外】

固定的賃金とは、支給額や支給率が固定されている賃金のことを指します。

固定的賃金が変動するのは、主に以下のような場合です。

- 昇給(ベースアップ)、降給(ベースダウン)

- 給与体系の変更(日給から月給へ変更など)

- 日給や時給の基礎単価の変更

- 請負給、歩合給などの単価、歩合率の変更

- 固定的な手当(住宅手当、役職手当、家族手当、通勤手当など)の追加や支給額の変更

- 一時帰休(レイオフ)

残業が多かったり、時給制で働いた時間が長くなったりした月は報酬も多くなりますが、固定的賃金に変動がない限りは随時改定は必要ありません。

逆に、1円でも固定的賃金に変動があれば、随時改定が必要となるケースもあります。

【参考】随時改定が不要となる例外

随時改定の3つの条件に全て該当した場合でも、随時改定の必要がない例外もあります。

・固定的賃⾦は下がったが、⾮固定的賃⾦が上がったことにより、変動後の3ヶ⽉に⽀払われた報酬の平均⽉額(=標準報酬⽉額)が従前より2等級以上上がった場合

上記のような場合には、例外的に随時改定の必要がなくなります。詳細は「社会保険の定時決定と随時決定の違い【記事未了】」を参考にして下さい。

随時改定によって社会保険料が変わるタイミング(=改定月)はいつから?

随時改定によって標準報酬月額が変更される月、つまり社会保険料が変わる月を”改定月”と言います。

改定月は、報酬の変動があった月から起算して4ヶ月目にあたります(報酬の変動があった月の詳細はこちら)。

下記の例は、一般的な給与支払いおよび社会保険料の徴収の形をとる会社の随時改定のタイミングです。

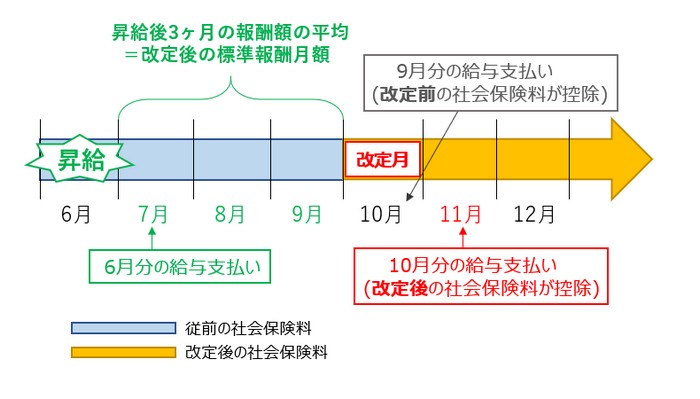

<当月分給与が翌月払いで、社会保険料は翌月に支払われる給与から徴収する会社で、6月に昇給があった場合>

10月:改定月。社会保険料が変更となる

11月:この月に支払われる「10月分の給与」から新しい社会保険料が控除される

以上は最も多い形の例を挙げましたが、同じ6月に昇給した場合で、給与の支払いや社会保険料の徴収のタイミングが違う例も挙げておきますね。

<給与は当月支払い、社会保険料は翌月の給与から徴収する会社の場合>

6~8月:3ヶ月の平均の報酬月額が標準報酬月額となる

9月:改定月。社会保険料が変更となる

10月:この月に支払われる「10月分の給与」から新しい社会保険料が控除される

<給与は当月支払い、社会保険料は当月徴収の会社の場合>

6~8月:3ヶ月の平均の報酬月額が標準報酬月額となる

9月:改定月。社会保険料が変更となり、この月に支払われる「9月分の給与」から新しい社会保険料が控除される

<給与は翌月支払い、社会保険料は当月控除の会社の場合>

7~9月:3ヶ月の平均の報酬月額が標準報酬月額となる

10月:改定月。社会保険料が変更となり、この月に支払われる「9月分の給与」から新しい社会保険料が控除される

このように、会社のルールによって改定月や社会保険料控除のタイミングは変わってきます。自分の会社だとどうなるのかをしっかり確認して、手続きをしてくださいね。

月額変更届の提出ルール

月額変更届の提出ルールについて「月額変更届の提出|日本年金機構)」を参考に簡単に紹介していきます。

提出先⇒年金事務所が原則

月額変更届の提出先は、会社の所在地を管轄する年金事務所または事務センターです。

提出方法は「郵送、窓口持参、電子申請、電子媒体(CDまたはDVD)」のいずれでも構いません。

提出書類は原則として月額変更届のみ

随時改定において必要な書類は、原則として月額変更届のみです。

ただし、

- 月額変更届の受付日が、改定月の初日より60日以上超過しているとき(改定月の詳細はこちら)

- 標準報酬月額が5等級以上下がった場合

上記いずれかに該当する場合「賃金台帳の写し」や「出勤簿の写し」などの添付書類の提出が必要になるので注意しましょう(役員の場合だと結構面倒です)。

なお、2018年3月に月額変更届の様式が変更されています。新しい様式では、70歳以上被用者の随時改定にも使えるようになりました。

月額変更届の新様式の用紙のダウンロードは下記ページよりどうぞ。

⇒健康保険・厚生年金保険 被保険者報酬月額変更届 | 日本年金機構

月額変更届の提出時期→変動月の3ヶ月後すみやかに

従業員の報酬が変動したからと言って、変動があったその月に月額変更届を提出するわけではありません。

月額変更届の提出タイミングは、報酬の変動があった月から起算して3ヶ月目の給与を支払い終わった後すみやかにです。

例えば、給与が翌月払いの会社だと、4月に報酬が上った場合、4月分の給与は5月に支払われます。このとき「報酬に変動があった月」は5月になります。昇給した4月ではないので注意しましょう。(月額変更届を提出するのは7月に6月分の給与を支払った後となります)

なお、給与が当月支払いの会社の場合は4月に4月分の給与が支払われるので「報酬に変動があった月」も4月です。

改定月から60日以上経ってしまうと、必要となる添付書類が増えてしまうので、変動後3ヶ月目の給与の支払い終わったら速やかに提出しましょう。

月額変更届の書き方

月額変更届の書き方は、定時決定の算定基礎届の書き方とほとんど同じです。

不安な場合や初めて記入する場合は、日本年金機構のHPの記入例を参照しながら書くと良いでしょう。

なお、「【記入例有り】月額変更届の書き方と注意点」という記事の中で、多くの人が戸惑いがちな項目について具体例付きで解説しているので、そちらも参考にして下さい。

【参考】報酬額の年間平均で随時改定が行える場合も!

2018年(平成30年)10月より、”報酬額の年間平均による随時改定”が行えるようになりました。(参考:随時改定の際、年間報酬の平均で算定するとき|日本年金機構)

仕組みを簡単に説明すると、毎年一定期間だけ特別に報酬が高い仕事の人の社会保険料が、不当に高くなりすぎないよう調整するというものです。

詳しい制度の内容は以下の記事を読んでみて下さいね。

参考:随時改定でも「年間平均」が利用可能に!定時決定の場合との違いも解説

まとめ

随時改定のルールや手続きのタイミングはややこしいので、最後にもう一度整理しておきましょう。

<随時改定が必要な条件>

- 固定的賃金に変動があること

- 変動月から3ヶ月間の標準報酬月額が、従前の標準報酬月額より2等級以上差があること

- 変動月から3ヶ月間すべての支払基礎日数が17日以上(短時間労働者は11日)以上あること

<月額変更届を提出するタイミング>

・変動月から3ヶ月目の給与支払い後すみやかに

<社会保険料の改定月>

・変動月から4ヶ月目

<改定後の社会保険料の徴収が始まるタイミング>

・改定月分の社会保険料を徴収する給与から

特に、「いつの給与から新しい社会保険料の徴収が始まるのか」は間違いやすいので、随時改定のルールと自分の会社のルールをしっかり把握しておきましょう。