給与から控除される社会保険料は、定時決定や随時改定で標準報酬月額を改定することにより、収入に応じた負担額になるよう調整されます。

しかし、標準報酬月額の改定時期に「昇給&大幅な残業」が重なるなど特別の事情が発生しているのに、原則通りに”定時決定”や”随時改定”を行ってしまうと問題が発生します。

問題とは、本来負担すべき社会保険料と実際に負担している社会保険料に乖離が生じてしまうことです。

ただ、定時決定にしろ随時改定にしろ「年間平均の報酬額」で標準報酬月額を算出すれば、この問題は解決出来ます。

今回は、この年間平均を使った定時決定・随時改定の条件や計算方法を図解付きで分かりやすく解説しています。

「この場合は該当するの?」「計算方法はこれで合ってる?」という不安を持っている人は一緒に解消していきましょう。

[getpost id=”11389″ target=”_blank”]「年間平均による保険者算定」とは?

まず、「保険者算定」とは、通常の標準報酬月額の算定方法だと不都合が生じる時に使う特別な算定方法のことを言います。

例えば、特定の時期だけすごく残業代が多くてその時期に昇給も重なった場合だと、随時改定で標準報酬月額が大きく上がり、社会保険料も跳ね上がることになります。

しかし、繁忙期が過ぎて残業が減り、給与が大きく下がっても、標準報酬月額は固定給の変動がない限りは改定されません。

これだと”実際の給与は大幅に減っているのに、社会保険料は上がったまま”という理不尽な状況になってしまいますね。

こうした理不尽を解消するためにあるのが、「年間平均による保険者算定」という仕組みです。

通常のように特定期間のみを対象として算定するのではなく、1年の平均報酬に基づいて保険料を算定することで、より実際に即した保険料を適用できるようになります。

その他の保険者算定については日本年金機構の保険者算定のページをご覧下さい。

定時決定と随時改定では条件・計算方法が違うので注意

定時決定で保険者算定を利用できるようになったのは2011年(平成23年)4月からです。その後、2018年(平成30年)10月から、新たに随時改定でも年間平均による保険者算定が認められるようになりました。

ただし、定時決定と随時改定では、年間平均による保険者算定に該当する条件や計算方法が異なります。

「これまでに定時決定で年間平均の保険者算定をしたことがあるから、随時改定でも同じ処理ができる」と思ってしまわないように注意して下さいね。

それでは、次からはそれぞれの条件と計算方法を詳しく解説していきます。

定時決定で年間平均が適用できる場合

まずは、定時決定で年間平均が適用できる条件を見ていきましょう。

<年間平均による定時決定ができる条件>

- 「通常の定時決定による標準報酬月額(当年4月~6月の3ヶ月間で受けた報酬の平均月額で算出した標準報酬月額)」と「前年7月~当年6月の1年間で受けた報酬の平均月額算出した標準報酬月額」の間に2等級以上の差が生じること(注)

- 前述の等級の差が、業務の性質上毎年発生することが見込まれること

- 被保険者が保険者算定の適用に同意していること

注:どちらの期間も支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)未満の月を除く。

参考:追加された保険者算定(年間平均)の手続きについて|日本年金機構

まず条件②の「業務の性質上毎年発生することが見込まれる」とは、例えば決算や新卒採用などで毎年同じ時期に繁忙期を迎える職種や、長期休暇シーズンが繁忙期となるホテル業などの仕事が該当します。

特別な事情があってその年だけ忙しかったような場合は、「毎年発生が見込まれる」とは言えないので気をつけて下さいね。

条件③は大丈夫ですね。読んで字のごとくです。

定時決定における年間平均の標準報酬月額の計算方法

次に、条件①に該当するかを確かめる計算方法を解説していきます。ここが大きなポイントです。

2ステップで計算します。

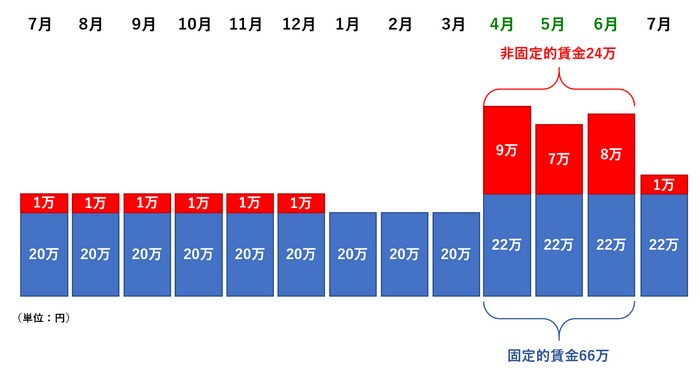

①「通常の定時決定による標準報酬月額」を計算する

ここでは通常通りの計算、つまり、当年4月~6月の3ヶ月間で受けた報酬の平均月額を計算します。

通常の標準報酬月額:90万円÷3ヶ月=30万円

保険料の等級(*):19等級

②「前年7月~当年6月の1年間で受けた報酬の平均月額算出した標準報酬月額」を計算する

次に、過去1年間分の全報酬から平均月額を割り出します。

年間平均の標準報酬月額:276万円÷12ヶ月=23万円

保険料の等級:16等級

①と②では2等級以上の差が発生しているので、②で計算した標準報酬月額を適用することができます。

年間平均で定時決定をする手続き方法・提出書類

定時決定を年間平均で算定するときの手続きは、通常の定時決定の手続きに添付書類を追加するだけで大丈夫です。

<提出書類>

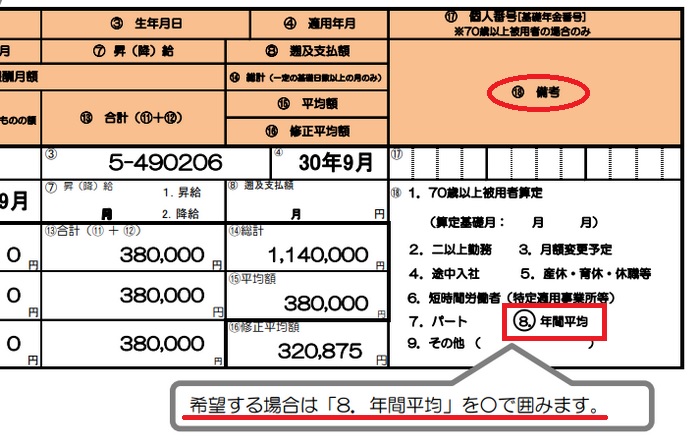

「被保険者報酬月額算定基礎届・70歳以上被用者算定基礎届」を記入するときは、下の画像のように備考欄の「年間平均」を○で囲むようにして下さい。

(画像出典:算定基礎届の記入・提出ガイドブック(平成30年度) P16|日本年金機構)

なお、上記の提出書類のほか、例年発生することが見込まれることを確認するための資料(賃金台帳など)の提出を求められることもあります。

随時改定で年間平均が適用できる場合

随時改定で年間平均が適用できる条件は以下のとおりです。(条件①の3つは全て満たす必要があります。)

- 条件①:「現在の標準報酬月額(A)」と「通常の随時改定による標準報酬月額(B)」の間に2等級以上の差が生じること

- 条件①:「通常の随時改定による標準報酬月額(B)」と「年間平均額から算定した標準報酬月額(C)」の間に2等級以上の差が生じること

- 条件①:「現在の標準報酬月額(A)」と「年間平均額から算定した標準報酬月額(C)」の間に1等級以上の差が生じること

- 条件②:前述の等級の差が、業務の性質上毎年発生することが見込まれること

- 条件③:被保険者が保険者算定の適用に同意していること

注:(A)~(C)のどの対象期間も、支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)未満の月を除く。

参考:随時改定の際、年間平均の手続きを行うときの詳細説明(ケース14,15)|日本年金機構

定時決定の場合と比べると急にややこしくなりましたね。こちらも後で図解付で解説するので、もう少し頑張って読み進めてくださいね。

なお、ここで気をつけておきたいのが、条件②の「業務の性質上毎年発生することが見込まれる」ためには、非固定的賃金だけでなく固定的賃金も毎年変動することが見込まれないといけないということです。

「繁忙期は毎年同じだけれど、たまたま今年は昇給の時期も重なった」という場合は該当しないので注意しましょう。

参考:「「健康保険法及び厚生年金保険法における標準報酬月額の定時決定及び随時改定の取扱いについて」の一部改正に伴う事務処理について」に関するQ&Aについて〔健康保険法〕Q11|厚生労働省

それでは、ここからは条件①の具体的な計算方法を図解付きで解説していきますね。

随時改定における年間平均の標準報酬月額の計算方法

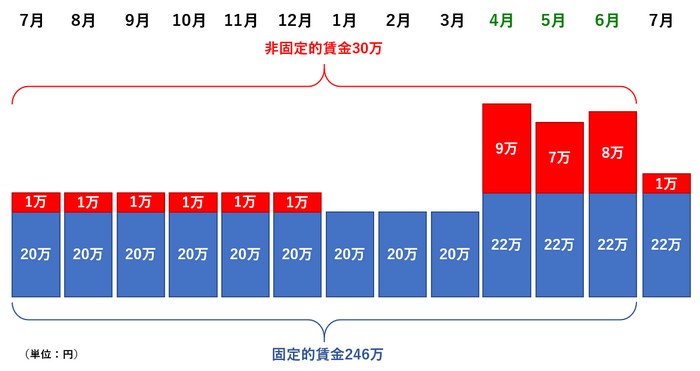

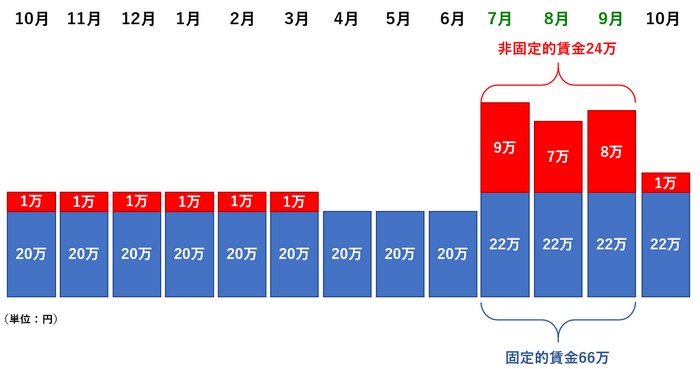

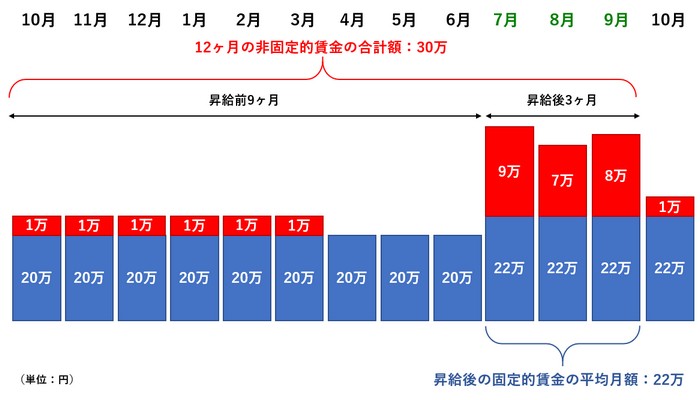

前提として、「現在の標準報酬月額(A)」が20万円(14等級)であるとします。

①「通常の随時改定による標準報酬月額(B)」を計算する

固定的賃金に変動があった月から3ヶ月分の全報酬から平均月額を計算します。

通常の標準報酬月額:90万円÷3ヶ月=30万円

保険料の等級:19等級

②「年間平均額から算定した標準報酬月額(C)」を計算する

ここでは、”1年分の非固定的賃金の平均月額”と、”変動後3ヶ月分の固定的賃金の平均月額”を別々に計算してから合算します。

注:定時決定の「年間平均の報酬額」の算定では、過去1年分の固定的賃金と非固定的賃金を合算して12で割ることにより平均月額を算出していました。随時改定の場合とは計算方法が違うので注意が必要です。

昇給後の固定的賃金平均月額:22万円

年間平均の標準報酬月額:2.5万円+22万円=24.5万円

保険料の等級:16等級

それぞれの標準報酬月額の等級を比較すると、

(A)と(B):5等級差(2等級以上の差が必要)

(B)と(C):3等級差(2等級以上の差が必要)

(A)と(C):2等級差(1等級以上の差が必要)

となるので、年間平均の(C)の標準報酬月額を適用することができます。

年間平均で随時改定をする手続き方法

随時改定を年間平均で算定するときも、通常の随時改定の手続きに添付書類を追加するだけです。わかりやすいですね。

<提出書類>

定時決定で年間平均を利用する場合と同様に、「被保険者報酬月額変更届・70歳以上被用者月額変更届」を記入するときは、備考欄にある「年間平均」を○で囲んで下さい。

なお、上記のほか、必要に応じて賃金台帳などの資料の提出を求められることもあります。

年間平均による定時決定と随時改定の違いまとめ

最後に、年間平均を使った定時決定と随時改定の条件と計算方法の違いをおさらいしておきましょう。(違いが分かりやすいように、ここでは相違点だけを抜き出してまとめています)

定時決定

<条件>

・「通常の定時決定による標準報酬月額」と「年間平均額から算定した標準報酬月額」の間に2等級以上の差が生じること

<年間平均の標準報酬月額の計算方法>

・(前年7月~当年6月までの固定的賃金+非固定的賃金)÷12ヶ月

随時改定

<条件>

・「現在の標準報酬月額」と「通常の随時改定による標準報酬月額」の間に2等級以上の差が生じること

・「通常の随時改定による標準報酬月額」と「年間平均額から算定した標準報酬月額」の間に2等級以上の差が生じること

・「現在の標準報酬月額」と「年間平均額から算定した標準報酬月額」の間に1等級以上の差が生じること

<年間平均の標準報酬月額の計算方法>

・[(固定的賃金変動後3ヶ月分+変動前9ヶ月分の非固定的賃金)÷12ヶ月]+(変動後3ヶ月分の固定的賃金÷3ヶ月)

特に、新しく年間平均が使えるようになった随時改定では、

- 現在の標準報酬月額との等級の差も条件に入ること

- 年間平均での標準報酬月額の計算には、変動後3ヶ月間の固定的賃金の平均月額が使われること

が定時決定とは異なるので注意しましょう。

年間平均による随時改定は始まったばかりで、まだ実務を行ったことがある人も少ないと思います。定時決定の場合と混同してしまわないように気をつけて下さいね。