所得代替率50%はなんとしても確保する!

これは政府がずっと言い続けていることですが、この言葉だけを信用してはいけません。

政府が言う「所得代替率」にはさまざまなカラクリ・問題点があるからです。

令和1年も年金の財政検証が予定されており、新しい将来の所得代替率の見通しが発表される見込みです。

その時にしっかりと数字の意味が理解できるように、この記事では

- そもそも所得代替率とはなにか

- 所得代替率の計算式に隠されている問題点

- 知っておきたい所得代替率のその他のカラクリ

などを見ていきます。

所得代替率は将来の年金を考えるうえで非常に大切な指標です。少々難しいですがこの記事を通してぜひ理解を深めていただけたらと思います。

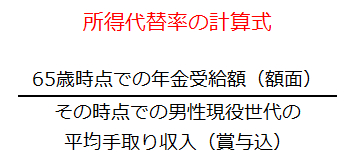

公的年金における所得代替率とはなにか?~年金の実質的価値を測る指標~

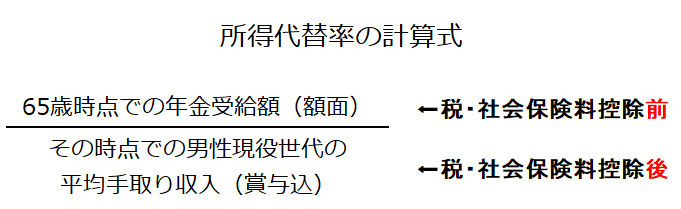

「所得代替率」とは、年金を受給し始める65歳時点の年金額(額面)が、その時点の男性現役世代の平均手取り収入(賞与込)と比較して、どの程度の割合を示すのかを表す指標です。

計算式で表すと以下のようになります。

たとえば、所得代替率が50%であれば、その時の男性現役世代の平均手取り収入の50%が「年金」として支給される、ということですね。

なお、公的年金における所得代替率の計算式においては、分母が自分の現役時代の手取り収入ではなく、自分が65歳になった時の男性現役世代の収入であることに注意して下さいね。

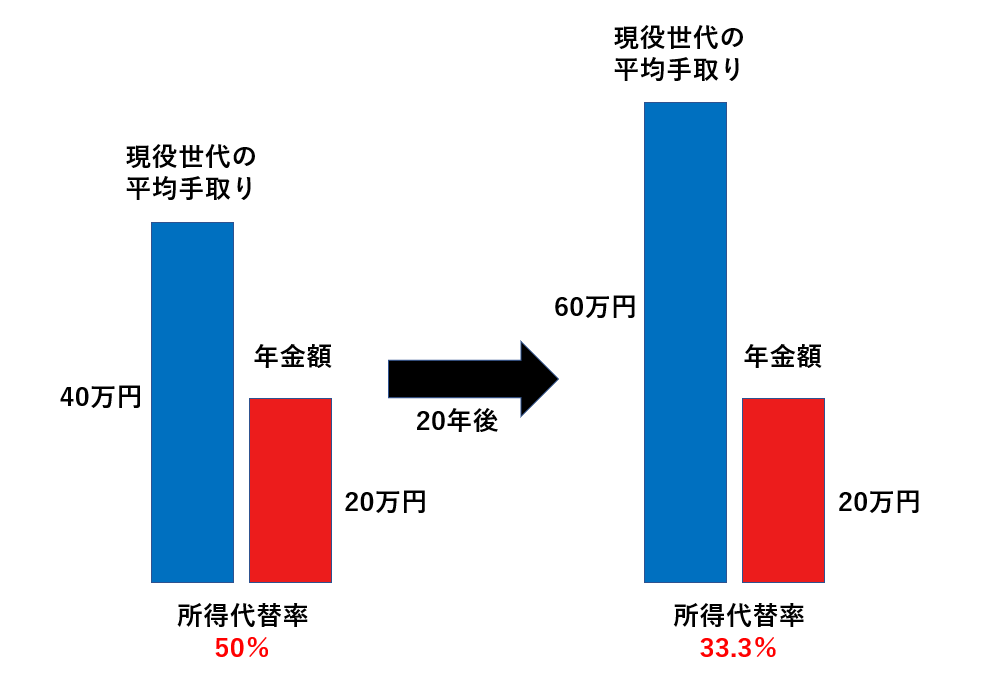

そして、年金の給付水準を考える時にはこの所得代替率が使われます。

なぜ、所得代替率で年金の給付水準を考えるのか?というと

この計算式を利用することにより、その時々(過去・現在・未来)の年金支給額の実質的価値が比較できるようになるからです。

イメージはこんな感じです。

上図のように年金支給額の名目額が同じでも、現役世代の賃金が上昇していれば年金の実質的価値は下がってしまいますよね。年金の名目額だけを見ていても、正しい給付水準の比較はできないのです。

この点、「現役世代の手取りに対する割合」というものさしがあると、物価や賃金水準が変動しても年金の価値を把握することが可能です。そのため、所得代替率が年金の給付水準の指標として利用されます。

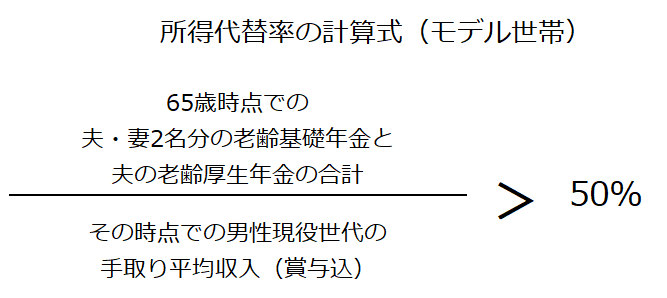

政府は、給付水準の下限として標準モデル世帯で所得代替率が50%を超えることを目標としている

政府は、平成16年の法改正で、標準モデル世帯における所得代替率が50%を確保できるように給付水準を調整することを定めています(参考:国民年金法等の一部を改正する法律(平成16年法律第104号)附則2条 | 厚生労働省)。

所得代替率がズルズルと下がっていくと、年金受給者の生活が破綻してしまいますから、なんとしても50%は死守するんだ!ということですね。

ここでいう標準モデル世帯とは以下のような世帯のことを指します。

未婚率や初婚年齢が上昇している現代において、そもそもこのような世帯をモデル世帯と据えることに意味はあるのか?という疑問も湧いてきますが、それは置いておいて

これを計算式に置き換えると以下のようになります。

夫婦ふたり分の老齢基礎年金(国民年金)+夫の老齢厚生年金の合計が分子にきます。

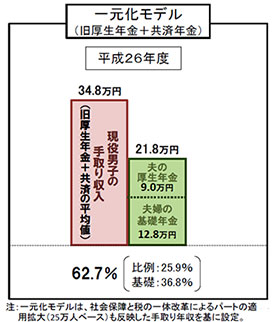

ちなみに、平成26年度時点の標準モデル世帯における所得代替率は62.7%(基礎年金部分36.8%、厚生年金部分25.9%)。

(画像出典:所得代替率の見通し | いっしょに検証!公的年金 |厚生労働省)

いま62.7%あるなら50%なんて楽勝なんじゃない!?と思われるかもしれませんが、まったく楽勝ではありません。

というのも、肥大化する年金財政問題に対応するために、平成17年に「マクロ経済スライド」が導入されているからです

詳細は「マクロ経済スライド・賃金スライド・物価スライドの意味」を参照してほしいのですが、マクロ経済スライドが発動すると年金の実質的価値が下がります。マクロ経済スライドは2019年時点で過去2回しか発動していませんが、今後は毎年(*)のように発動されることが決まっています。

所得代替率は、年金受給額の実質的価値を測る指標ですから、マクロ経済スライドが発動して年金の実質的価値が下がればイコール所得代替率も下がってしまいますよね。

ここまで難しい話をしましたが、ポイントとして「政府は標準モデル世帯で50%以上の所得代替率を確保することを至上命題にしている」という事を覚えておいてくださいね。

なぜ50%を死守しようとするのか?

なぜ50%を死守しようとするかと言うと、法律でその旨が書かれていることもさることながら、国民年金法等の一部を改正する法律(平成16年法律第104号)附則2条の2項で、

5年に1回行われる財政検証時に、次の財政検証時までに所得代替率が50%を下回ることが見込まれる場合には「調整期間の終了について検討を行い、その結果に基づいて調整期間の終了その他の措置を講ずる」こととされているからです。

赤文字にした「その他の措置」とは、要は、年金制度の改悪のことと考えられます。

自公政権は、平成16年の法改正時に「100年安心の年金!」と訴えて、「上限を固定しての保険料の引き上げ」を断行しました(参考記事:国民年金・厚生年金保険料率の改定推移)。にも関わらず、さらに年金制度が改悪となると、有権者から批判を浴びることは確実でしょう。

そのため、所得代替率50%はなんとしても維持したいと考えるわけですね。

なお、最近話題の老後資金2,000万円問題と絡めて「100年安心の年金とはなんだったのか?」と発言される方もいますが、それとこれとは別問題です。

100年安心の年金とは、そもそも、最低限度の生活を保障できるような年金制度を100年後も維持できるように色々がんばります!という話であって、あなたの人生を100年保障します!という話ではありません。

「100年安心の年金とはなんだったのか?」という発言は、次に年金が改悪された時に言いましょうね。

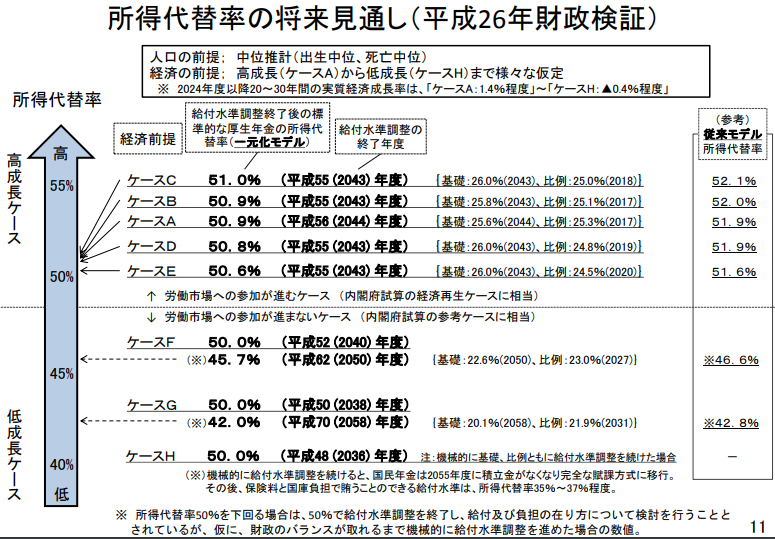

所得代替率の今後の推移見通し

参考までに、政府は所得代替率が今後どのように推移していると予測しているのか?

平成26年度財政検証レポートを元に見てみましょう。結果がこちら。

(画像出典:国民年金及び厚生年金に係る財政の現況及び見通し(平成26年財政検証結果) [971KB]のP11 | 厚労省)

財政検証ではさまざまな経済の前提をおいて将来の所得代替率を試算します。

上表を見ると、高成長ケースであるケースA~Eまでは所得代替率50%を確保できる見込みである一方、低成長ケースであるケースF~Hでは50%を確保出来ない時代が来ることが示唆されています。

詳細には「平成26年財政検証の結果【記事未了】」で見ていますので、そちらも合わせてご参照下さいね。

【問題点】公的年金の所得代替率の計算のカラクリ~分子は額面収入・分母は手取り収入で計算されている

前置きが長くなりましたが、ここからが本題です。政府は所得代替率50%超を目標に給付水準を調整するわけですが、そもそも所得代替率の計算式がおかしいのです。

もう一度計算式を見てみましょう。

分母に「手取り収入」と書いていますね。

つまり、分子は税金・社会保険料控除前の金額なのに、分母は「税・社会保険料控除後の金額(=可処分所得)」になっているのです。

分母を小さくすれば割合が大きくなるのは、小学生でも分かる事です。

分母と分子の条件を合わせないのは極めて不合理です。実際、各国の年金制度を比較しているOECD(経済協力開発機構)のデータでは分母・分子の条件を統一したデータが公表されています。(参考:OECDにおける年金の所得代替率について|厚生労働省)

従って、「税込方式」で計算するにせよ「税抜方式」で計算するにせよ、本来的には分母・分子の条件を統一するのが普通ですので、現在の政府の所得代替率の計算方法は明らかに数字のトリックであり、所得代替率計算式の大きな問題点と言えるでしょう。

ちなみに、先ほど示した平成26年時点の所得代替率の画像の金額。

これを、令和1年(2019年)基準の税制等に基づいて分母・分子を統一した場合の所得代替率は以下のようになります。

| 政府試算 | 税前で統一 | 税引後で統一 | |

|---|---|---|---|

| モデル世帯の年金受給額 | 21.8 万円 | 21.8 万円 | 20.2 万円 (*2) |

| 現役男子の平均手取り収入 | 34.8 万円 | 42.8 万円 (*1) | 34.8 万円 |

| 所得代替率 | 62.64% | 50.93% | 58.05% |

*1 平成26年財政検証結果レポート(詳細版)のP138より。額面の平均標準報酬額の81.4%が可処分所得として計算されています。

*2 計算は割愛しますが、上記画像モデル世帯の年間年金収入合計261.6万円(夫分:184.8万円、妻分:76.8万円)の場合、介護保険料・国民健康保険料合わせて年間20万弱程度の社会保険料がかかります。月額では約1.6万円の社会保険料と試算。この年収の場合、所得税及び住民税は非課税。

税前に統一しようが、税引き後に統一しようが所得代替率は今の計算方法よりも低く算出されることが分かりますね。

ただし、上記現役世代の平均手取り収入は、社会保険料の計算に使用される「標準報酬額」に基づく数字です。

通勤手当は標準報酬月額に含まれますの記事でも書いているように、標準報酬額には通勤手当が含まれていますから、それを除いて考えると上記表の「50.93%・58.05%」の部分は平均して2%ポイントくらい上がるかなと思います。

なお、この所得代替率の計算式の不合理に関しては平成28年の衆議院第192回国会で、かつてミスター年金とも言われた長妻昭氏(現立憲民主党所属衆議院議員)が質問を行っています。

これに対する安倍首相の答弁がこちら。

[bq url=”http://www.shugiin.go.jp/internet/itdb_shitsumon_pdf_t.nsf/html/shitsumon/pdfT/b192173.pdf/$File/b192173.pdf” title=”衆議院議員長妻昭君提出年金制度の所得代替率に関する質問に対する答弁書”]モデル世帯の所得代替率については、指標としての継続性、過去との比較も容易であること等の観点も踏まえて、現在のところ、今の形でお示しすることが適切と考えている。[/bq]なんだかなぁ・・・という感じですね。当面、計算式が変わることはないのかもしれません。

所得代替率を確認する時に注意したいその他のカラクリ

前セクションで所得代替率の計算式のカラクリを見ました。

実は、このカラクリ以外にも所得代替率に関しては知っておかなければならない注意点があります。

注意点①:標準モデル世帯であっても所得代替率50%が確保されるのは最初だけ

標準モデル世帯の計算式を再掲します。

分子には「65歳時点での~」という枕詞がついていますね。

つまり、これは受給開始時点である65歳のときは所得代替率50%を確保するように頑張るが、66歳以降の所得代替率は下がっていきますよーという意味です。未来永劫50%が保障されているわけではない、ということに注意して下さい。

これは政府資料にも明記されています。たとえば、平成26年度財政検証におけるケースE(高成長ケース)であればこのような感じです。

(参考:第3回社会保障審議会年金部会の資料2「年金額の改定ルールとマクロ経済スライドについて」P6より)

注目してほしいのが緑枠で囲った部分です。少し小さいので見えにくいですが(PCの方はクリックして拡大可能)、年齢を重ねるほどに所得代替率が小さくなっていっているのが分かりますね。

いま現役世代の人たちは、おおむね70歳になる時点で所得代替率が50%を割り込んでいることが分かります。これは、68歳以降の年金受給者(既裁定者)に関しては、物価に応じて年金額がスライドするためです。

通常、経済学の世界では「物価上昇率<賃金上昇率」になるのが普通です。68歳以降は物価に合わせて年金額が変わるわけですから、賃金上昇率よりも上昇率が低くなりがちな物価上昇率に合わせれば、所得代替率は当然下がっていきます。

注意点②:単身世帯などでは65歳時点でも所得代替率は50%を下回るのが普通

政府が目標に掲げている所得代替率50%!の数字は、あくまでも「標準モデル世帯」に対するものです。

標準モデル世帯とは「40年間厚生年金に加入し、その間の平均収入が厚生年金(男子)の平均収入と同額の夫と40年間専業主婦の妻がいる世帯」のこと。

もう一度こちらの表で計算してみましょう。

単身世帯では妻の基礎年金部分がなくなりますので、「15.4万円÷34.8万円=44.25%」が所得代替率になります。平成26年時点でも50%を割り込んでいるわけですね。

他にも

・年金を満額払っていない方

・国民年金にしか加入していない方

・収入が平均よりも少ない方

などに関しては50%は保障されていません。安易に50%はもらえる!と考えてはいけませんよ。

なお、単身世帯の所得代替率の情報は財政検証レポートにも掲載されています。これを機に一度チェックしてみてくださいね!

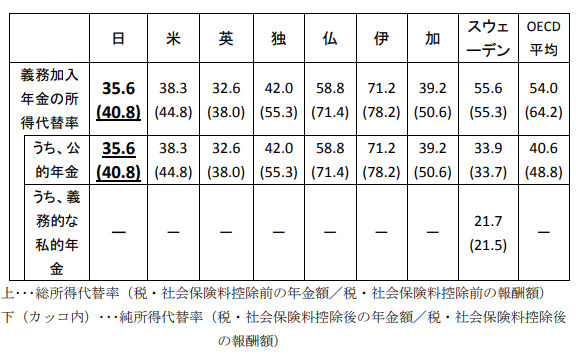

海外の年金制度における所得代替率との比較

さまざまな所得代替率のカラクリを見てきました。

では、世界的に見て日本の所得代替率は高いのか?低いのか?

この点、経済協力開発機構(OECD)が各国の年金制度の条件を統一した上での「所得代替率」を発表してくれています。厚労省のデータでまとまっていましたので、そちらを紹介しておきますね。

なお、今回紹介するデータの前提は以下の通り。

・配偶者を加えない平均的労働者(男性)本人のみのデータ

・年金制度に45年間加入した場合の所得代替率

・2012年までに発表されている各国の年金改革案が完了したものとして試算された2013年版データ

結果がこちら。

(出典:OECDにおける年金の所得代替率について|厚生労働省)

主要国で比較すると、日本より所得代替率が低いのは「イギリス」だけという状態です。OECD平均にも及んでいませんから、日本の年金財政がいかに逼迫しているかが分かる図ですね。

なお、元データは「Pensions – Net pension replacement rates – OECD Data」で確認できますよ!最新版データや他の国のデータを見たい方は、ぜひこちらもチェックしてみて下さい。

まとめ

ここまで所得代替率について色々と見てきました。

一つ言えることは、2014年の財政検証結果によれば、今の現役世代はどんなに景気が上向いたとしても、65歳時点の所得代替率は50%程度に落ち着くということです(景気が悪くなれば65歳時点で50%を下回りますし、年齢を重ねれば所得代替率は下がっていきます)。

年金制度が完全に破綻することは現状考えられませんが、この数字は年金頼みの生活をするのは中々難しいという事を示唆しています。

老後、不自由ない生活を送るためにも、早め早めに老後の為の資金計画を立てておいた方が良さそうですね。老後資金の詳細は下記記事をご参照下さい。

[getpost id=”14069″ target=”_blank”]