現在の日本の公的年金制度は「賦課方式」という財政方式のもとで運用されています。

しかし、少子高齢化のもとでの賦課方式での運営は現役世代・将来世代に過度な負担をかける事になるため、今の時代には積立方式のほうが合っている!と言われることがあります。みなさんもこの論争をテレビやネットで一度は耳にしたことがあるのではないでしょうか?

そこで、今回の記事では賦課方式から積立方式へ移行する枠組みを学者さんの書籍等を参考にしながら紹介していきたいと思います。

また積立方式に移行した場合に公的年金にはどのような課題が発生するのかも紹介していきますよ。読み進めながら「賦課方式」「積立方式」のどちらを採用するのが望ましいのか?あなたも考えてみて下さいね。

なお、今回の記事はこちらの「年金財政の賦課方式と積立方式。それぞれのメリット・デメリット」という記事を読んで頂いたという前提で進めていくので、まだ読まれていない方はお手数ですが先にそちらを御覧くださいね。

【前提】積立方式へ移行する目的は世代間格差の是正

まず前提として、年金の財政方式を「賦課方式」から「積立方式」へ移行する一番の目的は「世代間格差を是正すること」にあります。もちろん、それにより財政が好転すれば嬉しいですが、財政再建より世代間格差の是正が目的です。

今、日本が採用している賦課方式とは、”現在の年金受給者へ支払う年金”を”現在の現役世代の保険料”で賄う財政方式のことですが、この方式、高度経済成長期のように6,7人の現役世代が1人の老人の年金を負担すれば良い時代では上手く機能します。

しかし、現役世代と高齢者の比率の推移でも見たように、今は少子高齢化が極端に進んでおり、高齢世代を支える現役世代の比率が低下しています。

(画像出典:1 高齢化の現状と将来像|平成29年版高齢社会白書(全体版) – 内閣府)

内閣府の高齢白書によれば、2016年度時点でも1人の高齢者を2.2人の現役世代で、2065年には1人の高齢者をたった1.3人の現役世代で支える構図になると予測されています。

以前と比べれば、現役世代の負担が増してしまう事はこれだけでも分かりますね。つまり、少子高齢化が進む時代において、賦課方式は世代間の公平性を保つことが難しいわけです。

しかも、「①今の受給者世代の保険料負担は少額だったにも関わらず年金受給額が多い一方で②今の現役世代は保険料負担が多いのに年金受給額は少ない」わけですから、世代間格差は高齢者扶養比率以上に厳しいものとなります。

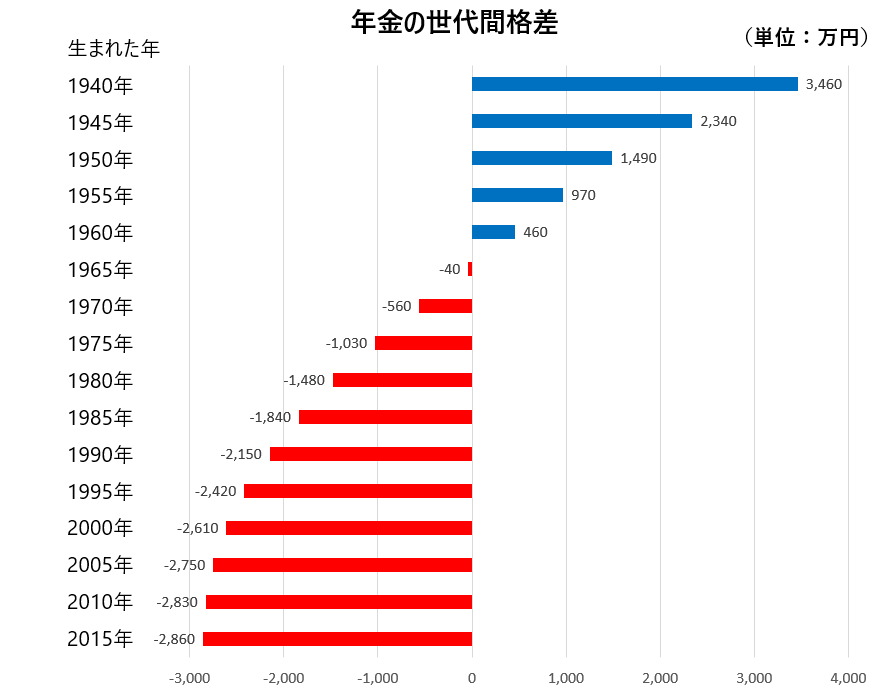

データとしては2012年発表のものなので少し古いですが、学習院大学の鈴木亘教授が試算したところによると、厚生年金の世代間格差は以下のようになっています。

(参考文献:鈴木 亘『年金問題は解決できる!【1版】』、日本経済出版社、1刷、2012年8月24日、P.41・71・83より編集部作成)

1940年生まれと2015年生まれでは、約6,000万円もの格差があるのですから驚きですね。(格差の詳細は「年金の世代間格差は2倍以上。若い人ほど払い損になるって本当?」もご覧ください。)

そして、この世代間格差を是正するためには「積立方式へ移行することが望ましい」と言われることがあります。

以下では、どのように現行の賦課方式から積立方式へ移行するのか見ていきますよ。

賦課方式から積立方式への移行ステップ

賦課方式から積立方式への移行ステップに関する詳細は下記の書籍などを見てほしいのですが

- 小黒一正「財政危機の深層 増税・年金・赤字国債を問う 」初版第1刷(2014年12月10日)のP211~220あたり

- 鈴木亘「年金問題は解決できる!」初版第1刷(2012年8月24日)のP122~190あたり

- 鈴木亘「年金は本当にもらえるのか?」初版第1刷(2010年7月10日)のP192~214あたり

いずれの本も若干やり方や前提条件が異なるので、簡単に大枠をまとめると、以下のようなステップで賦課方式から積立方式の移行を進めていきます。

↓

②賦課方式に基づく年金支給額をまかなう国債を発行

↓

③国債の引受は積立方式に移行した人の保険料(積立金)でまかなう

↓

④国債の償還費は何かしらの税金で行う

以下、ステップごとに分けて詳細を見ていきましょう。(注:ステップと書いていますが、いずれも同時並行的に進めていくものです。文章上ステップとしているだけですので、順番は正直気にしなくて大丈夫です。)

STEP①:年金純債務の把握

積立方式に移行するからと言って、”現在の年金受給者に支払う年金”や”現行の賦課方式の元で支払った保険料に対する将来支払われる年金”が無くなるわけではありません。

そこで、積立方式に移行する前に、賦課方式の元で支給が決定されていると考えられる年金債務(将来分も含)の純額がいくらなのか?を計算する必要があります。(金額を把握して、どのように債務処理をしていくか検討する必要があるので。)

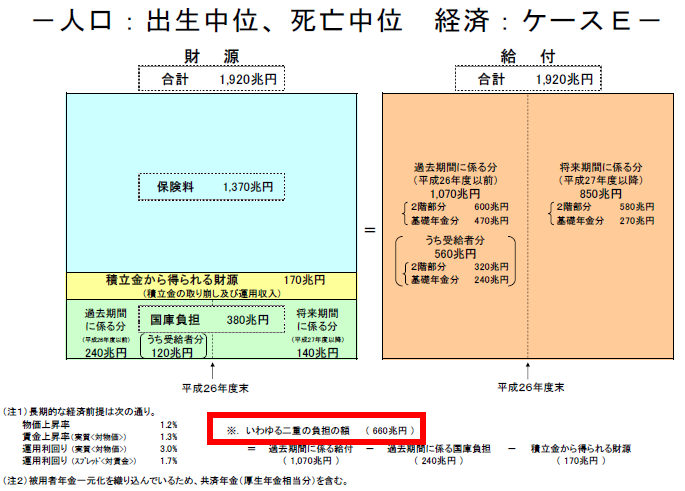

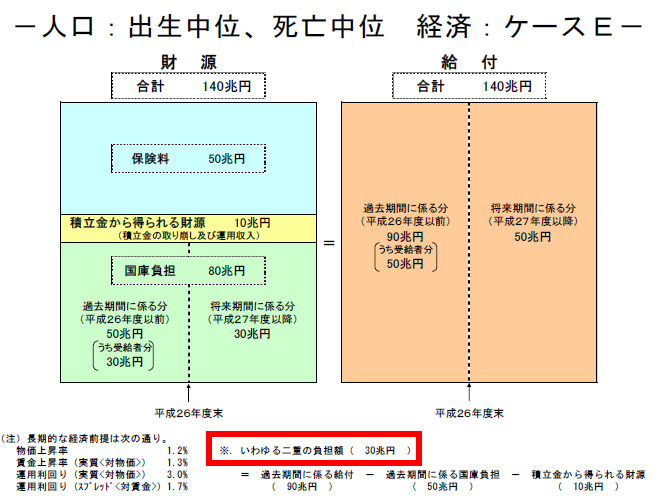

この点、平成26年度財政検証によれば「人口:出生中位、死亡中位 経済:ケースE」の場合で厚生年金・国民年金合わせると合計約690兆円の年金純債務(年金積立金を差し引かない場合は870兆円)があると試算されています。

以下、試算結果を載せておきます。画像の赤枠で囲った部分に注目してください。

<<厚生年金の試算結果>>

(出典:平成26年財政検証結果レポート(詳細版) P418より)

<<国民年金の試算結果>>

(出典:同レポート P419より)

赤枠で囲った「いわゆる二重の負担額(厚生年金660兆・国民年金30兆)」の部分が賦課方式の元で将来支払う事が決定している年金純債務の割引現在価値(*)です。

そのため、現時点での資産・負債を算出するにあたっては、将来資産・将来債務を現在価値に戻すために割引計算をしてあげないと正確な金額が算出できません。

なお「二重の負担額」とは、積立方式に移行した場合に今の現役世代は

「①自分たちの老後の為の年金積立保険料」

「②賦課方式の元で支給が決定されている年金の原資となる保険料」

の2つを負担しなければならないという意味で記載されていますが、別に今の現役世代が690兆円すべてを負担する事になるわけではないので、ここでは気にしなくていいです。

ただ、自分たちが老後になった時に受け取る為の年金積立保険料の他に、690兆円の負債をなんとかする手立てを講じないと積立方式へ移行できないのは間違いありません。

では、どうするか?というと、それがSTEP2・STEP3・STEP4の話になります。

STEP②及びSTEP③:年金国債の発行と引受

さきほど平成26年時点で年金純債務が690兆円あることが分かりました。ただし、この690兆円が現時点で一気に必要になるわけではありません。

なぜなら690兆円には将来分の年金給付額が含まれているからです。年単位で見れば1年に必要な年金給付額はもっと少なくなります。

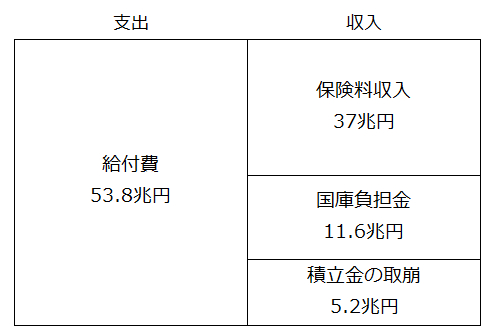

たとえば、年金特別会計財務書類によると、2017年度(平成29年度)の年金制度全体の給付費は53.8兆円となっています。なので、1年分であればこれだけ用意すればOK。

そして、収入に関しては同資料から保険料収入が37兆円、基礎年金部分の国庫負担金が11.6兆円となっています。以上から、収入の方が少ないので積立金の取崩しを5.2兆円(53.8兆円-37兆円-11.6兆円)行うことで、収支をバランスさせます。

図で表すとこんな感じですね。

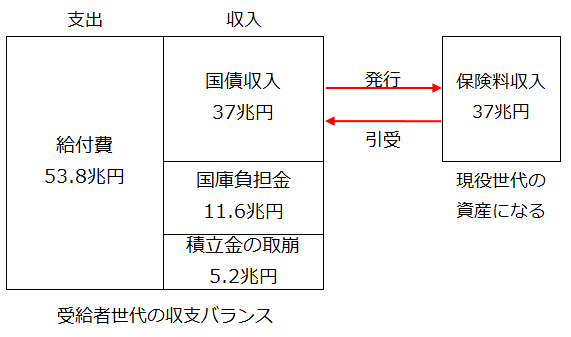

で、賦課方式のもとでは現役世代の保険料収入は、即座にその年度の給付費に消えてしまいます。

そこで、現役世代の保険料収入を積立資産として残すために(積立方式ですからね)、賦課方式の元で支給が確定されている年金額のうち保険料収入に見合った部分を国債発行による収入に置き換えます。

そして、発行した国債の引受は現在の現役世代の保険料収入で行います。これを毎年行っていきます。

なお、2019年時点で、国の普通国債発行残高が900兆円程度(参考:戦後の国債管理政策の推移 | 財務省)となっており、そんなに国債発行して大丈夫か?と思われるかもしれませんが、上記国債の引受は積立方式の元で積み上がる現役世代の保険料収入で賄うため問題ありません。

さらに言えば、積立方式に移行するという事は、賦課方式の元で発生した受給権を持つ人の人数・割合が順次減少していく事を意味します。つまり、「賦課方式の元で発生した受給権に基づく給付費は減少する=年金国債自体の発行額も年々減少する」という事になります(*)。

これにより賦課方式で発生した債務の処理、現役世代の積立方式のもとでの資産の確保が可能になります(現役世代の年金積立保険料は国債という資産で運用している事になります)。

あとは、年金用に発行する国債の償還費・利払い費(ようは690兆円の年金純債務)をどういう風に処理していくか?という話になります。それがSTEP4ですね。

ただ、STEP2・STEP3の説明を見て以下のような疑問を持った人もいると思うので、その点について先に説明します。

- ①現役世代の保険料で購入した保険料で現在の年金受給者の給付費を払うための国債を引き受けるのであれば結局賦課方式と同じなのでは?

- ②そもそも既存の年金積立金が枯渇する可能性があるのでは?

- ③現役世代の年金積立金が大きくなりすぎて資産運用できないのでは?

疑問①:結局現役世代の保険料収入で国債を買うのであれば賦課方式と同じでは?

STEP2・3で、現役世代の保険料は、賦課方式の元で発生した690兆円の債務を処理するための国債引受用の資金として使われましたよね。そして、国債を発行するということは、償還する必要がありますね。

つまり、結局のところ今の現役世代や将来世代が税負担という形で690兆円の債務を将来にわたって処理していくになります。であれば、払った保険料が即座に年金給付費に使われる賦課方式と何ら変わりないのでは?と思った人もいるでしょう。

しかし、実際には「年金の世代間格差」は、今の賦課方式を続けるよりも積立方式に移行した方が是正される可能性が高いようです。

なぜなら、賦課方式の元で給付費をまかなえい場合にどうするかと言ったら「保険料の引き上げ」しかありませんよね。そして、年金保険料は現役世代しか負担しません。結局、賦課方式のもとでは今の現役世代・将来世代にしか痛みが伴わないのです。

しかし、積立方式に移行した上で債務処理を税負担で行えば、現役世代・将来世代の負担も当然増えますが、逃げ得世代と言われる現在の年金受給者世代にも一定の負担を求めることができます。

こういう意味で「賦課方式」と「積立方式移行」は異なる結果が導かれます。

それに何より、積立方式に移行すれば今の現役世代は「資産」という形で年金受給権を確認する事ができます。

賦課方式だと、将来自分がもらえるかどうかも分からない物に保険料を払うなんて嫌だ!というインセンティブが働きますが(資産の実在感が希薄なので *)、積立方式のもとでは各個人の勘定があるので、そういう心配も無くなりますね。

疑問②:既存の年金積立金が枯渇する可能性は?

現在、年金の給付費は「①現役世代からの保険料収入②基礎年金部分の国庫負担金③積立金の取崩」の3つでまかなわれています。

積立方式に移行しても、賦課方式の元で受給権が発生した給付費は人口構成上数年は増加する可能性が高く、そうなると積立金の取崩が莫大になって収支のバランスが取れなくなるのでは?という話ですね。

債務処理の為の国債収入の元になる現役世代の保険料収入は、今後は増加しないはずなので(年金保険料の引き上げは2017年で終了したため)、給付費が増加すればたしかに積立金の取崩額が多額になる可能性は当然あります。

しかし、厚労省の公的年金の単年度収支状況によれば、平成29年度末時点で時価ベースの年金積立金が198兆円(*)あります。

また、さきほども説明したように、賦課方式の元で発生した年金給付費は最初の数年は増加しても、既に積立方式に移行しているわけですから、理論上はピークを過ぎれば毎年減少していき、2084年頃(*)にはほぼなくなります。

ようは2084年頃に賦課方式の元で発生した年金受給権は1999年生まれの人が1年分の保険料に見合う給付費しか残らなくなるということ。(あくまでイメージですよ!)

ちなみに今の賦課方式を続けた場合、年金給付費がピークとなる2040年(2040年が65歳以上人口が最も増えると予測されている)の予測年金給付費は「73.2兆円」となっています。(参考:「2040年を見据えた社会保障の将来見通し(議論の素材)」等についての概要PDF、経済ベースラインケースの場合)。

賦課方式での制度運営をストップしてしまえば、当然この額には届きません。

以上より、今時価ベースで約198兆円ある年金積立金が枯渇する可能性は少なく、近い将来「年金給付費<保険料収入+国庫負担金」という構図が出来ると考えられます。

というか、今ある年金積立金はそもそもずっと昔の保険料収入を原資とする余剰金です。ようは今の年金受給者世代が貯めたお金なので、使ってしまっても問題ないと言えば問題ないです。

もし、余る部分があれば、積立方式の積立金に組み入れても良いかもしれませんね。世代間格差の是正にも繋がりますし。

疑問③:現役世代の年金積立金が大きくなりすぎて資産運用できないのでは?

資産運用は金額が大きくなればなるほど運用は困難になります。投資する先が無いからですね。

ただ、この問題に関してはそこまで大きな問題にはならないんじゃないかと思います。

なぜなら、現役世代の保険料は最初は年金債務を処理するための年金国債の引き受けに使われるからです。結果として年金国債以外の投資先を探す段階は「年金給付費<(保険料収入+国庫負担金)」となったタイミングからです。

また、積立方式に移行後50年・60年経てば積立方式の収支もマイナスになる(積立金を取り崩す段階になる)ので、現実問題年金国債以外で運用しなければならない部分は多くても300兆円くらいでは無いでしょうか(*)。

WFE(国際取引所連合)のレポートによれば世界の株式市場の時価総額は2018年12月時点で約77兆ドル(円換算すれば8,000兆円くらい)、世界の投資適格債および高利回り債の時価総額はブルームバーグの記事によると2019年3月時点で約55兆ドル(円換算すれば6,000兆円くらい)

注:株式市場の時価総額に関しては「WFE Annual Statistics Guide (Volume 4) | The World Federation of ExchangesのEquity1シート」参照。各市場合計分。

両者を合計すれば今でも1京4,000兆円くらいの市場があります。

また、数十年後には世界市場は今より大きくなっている可能性が高いため(世界人口もまだまだ増えますし)、年金資産をリスクに晒して良いのかという議論は置いといて、投資先が全く無いという事はないのでは?と思います。

STEP④:何かしらの税金(増税)によって年金国債の償還費をまかなう

続いて最後のSTEP4です。ここで賦課方式の元で確定した年金純債務をどうやって処理するか?(国債の償還費や利払い費の財源をどうするか?)という問題が発生します。

結論としては、ここでは何かしらの増税が必要になります。なんにせよ、長い年月をかけて薄く広く年金純債務を全国民で負担し合うことで、今の年金世代間格差を幾分解消することが可能になります。

増税は消費税・所得税・相続税あたりが候補になるでしょうか。

たとえば100年かけて消費税増税分で年金純債務を解消するとか。

100年で債務処理するなら1年に必要な財源は6.9兆円です。消費税は1%増税で約2兆円くらい税収がアップすると言われているので、3%~4%の増税になりますね。

以上が「賦課方式⇒積立方式への移行」のおおまかな枠組みです。上記で紹介した大枠では国債発行を前提に話を進めましたが、債務処理のための財源をどこかから取ってくることが出来るのであれば、国債を発行する必要も無いかもしれません。

いろんな考え方があるという事ですね。現実問題、財源は限られているので新たな国債を発行しないとなんともならないとは思いますが・・・。

参考:鈴木亘教授の試算による世代間格差解消具合

上記で「賦課方式⇒積立方式への移行」の大まかな枠組みを見ましたが、実際どれくらい世代間格差が解消するの?と疑問に思った人も多いと思います。

そこで、このセクションでは鈴木亘教授が著書「年金問題は解決できる!」で提言している年金債務の処理方法(この記事で言うSTEP4の部分)だと、どれくらいの格差の解消に繋がるのか紹介しておきます。

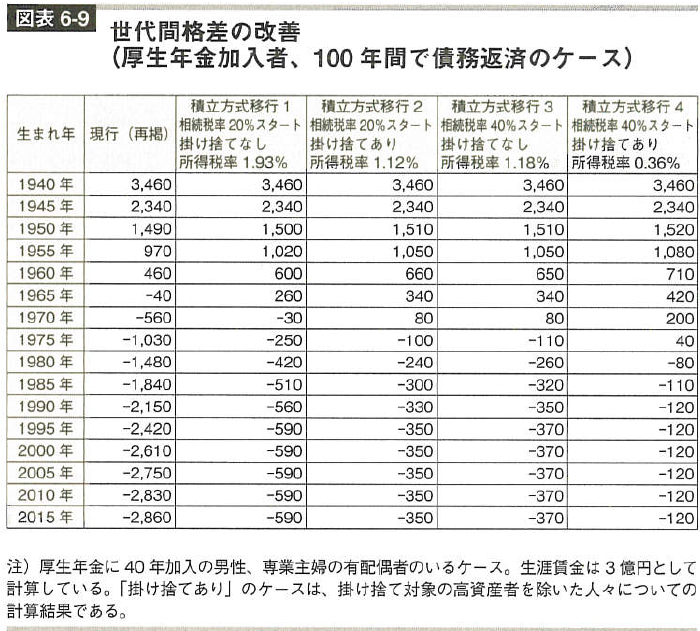

まず書籍から結果を引用しておきますね。

(出典:年金問題は解決できる P172より)

計算の前提条件に関して重要な部分を抜粋しておくと以下の通りです。(2012年に出版された本の引用なので内容が一部古くなっていることに注意してください。また詳細を知りたい方は書籍を読んでください。)

- ①年金債務は750兆円と仮定

- ②改革は2015年から実施

- ③債務処理は全体として100年かけて実施

- ③債務処理財源その1:2015年から2050年までに終了する新型相続税(税率は20%か40%からスタートして順次低減してゼロ%へ)の創設(*)

- ④債務処理財源その2:資産4,000万円以上保有する高齢者の基礎年金部分を掛け捨てにする

- ⑤債務処理財源その3:追加所得税の徴収

で、上記引用した画像は「3つの債務処理財源」を色々と組み合わせた場合の世代間格差の解消度合いを示したものです。

いずれのパターンでも世代間格差が大幅に是正されていることが分かりますね。

ただ、上記はあくまでも試算です。こういうシミュレーションは、前提条件が変われば結果も大きく変わってきますので参考程度に見ておきましょう!

積立方式の課題【積立方式は万能ではない】

さきほどの試算例を見て、ここまで世代間格差が是正されるのであれば一刻も早く積立方式に移行した方が良いのでは?と思った人もいるでしょう。

しかし、慶應義塾大学の駒村康平教授は著書「日本の年金」の中で、LSE(ロンドンスクールオブエコノミクス)のニコラス・バー教授の意見を引用しながら「積立方式年金の導入=高齢化社会の克服」ではないことを指摘しています。

要旨は、公的年金には実質的価値を維持することが求められるが、積立方式に移行したからといってそれが実質的価値を担保することには繋がらないため、積立方式の年金に過大な期待をするべきではない、という意見ですね。

また、合わせて以下のような課題も紹介しています。

- ①二重の負担問題(1999年に年金の抜本的改革を行ったスウェーデンも2重の負担問題への懸念から積立方式の導入は一部にとどまっている)

- ②ハンドリングコスト問題(積立方式の元での年金記録の管理・運営には多額の費用がかかる上、業者の独占・寡占状態が起こることによる管理費用が低下せず結果として実質運用利回りの低下が懸念されている)

- ③世界的な金融危機への対応力の低さ

特に「③世界的な金融危機への対応力の低さ」は問題ですね。リーマンショックのような世界的な金融危機が発生すると世界の株式市場は暴落します。

若年世代の積立金に関しては株価が回復するまで待つ時間的余裕がありますが、老齢世代の積立金に関しては市場が回復するのを待つ時間的余裕がありません。

実際、リーマンショックの影響等から、一度賦課方式から積立方式へ変更したアルゼンチンやハンガリーも、再度賦課方式に戻したそうです。

参考2:年金と経済 vol35 | 公益財団法人 年金シニアプラン総合研究機構~ハンガリーの年金制度について~

そして、結局のところ高齢化社会を乗り越える為には、年金財政の方式を変更するのではなく実質的な経済成長を確保することのほうが重要であるとしています。

まとめ

以上、賦課方式から積立方式への移行方法について大まかな枠組みを見るとともに、積立方式で公的年金を運営する場合の課題も見てきました。

海外の年金制度は賦課方式で運用されていることが多く(賦課方式から積立方式にして再度賦課方式に戻した国もあるようですし)、公的年金を積立方式で運用するのは現実問題なかなか厳しいのかな?と感じます。

ただ、今回の記事で見たように積立方式への移行自体は、財源さえあれば理論的には可能なようですし、過大な運用利回りの追求をしなければ問題なく運用できるのではないかな?とも思います(*)。

どちらの制度も一長一短あるのでどちらにすべき!と判断するのは難しいですが、どちらの制度を採用するにせよ(あるいは年金の財政方式以外の部分で改革するにせよ)、

現役世代や将来世代の負担が過度のものにならないように、異常な世代間格差の是正を早急に図って欲しいなと、いち国民としては思いますね。