年金の支給額決定のルールを見ていると、イヤになるほど出てくる「〇〇スライド」シリーズ。

・賃金スライド

・物価スライド

・マクロ経済スライド

「正直差がよくわからない!なんじゃこれ!」という方も多いのではないでしょうか?

そこで今回の記事では、これらのスライド制の意味及び違いを説明するとともに、

これらのスライド制が年金額の計算式でどのように反映されているのか?実際に厚労省から発表されているプレスリリースを見ながら、年金額改定ルールの計算方法を具体例付きで解説していきます。

難解な論点ですので非常に長い記事になっていますが、順次読み進めていただくことで理解できるようになっていると思うので、年金支給額の計算方法を知りたい方はぜひご覧くださいね。

ただ、厚生年金の場合でも根本の考え方は同じなので、この記事を理解しておけば厚生年金の年金額の改定計算の理解も進むはずです!

3種類のスライド制を理解しよう!

現在、日本の公的年金(国民年金・厚生年金)の受給額計算上、「賃金スライド」「物価スライド」「マクロ経済スライド」の3つのスライド制すべてが適用されています。

メディア等では「マクロ経済スライド」の話題ばかり出てくるので勘違いしやすいですが、「マクロ経済スライド」だけが年金額の改定ルールではありません。

「賃金スライド」も「物価スライド」もマクロ経済スライドと同様に、年金支給額を計算する上で利用されていることに注意してくださいね。

下表でそれぞれの意味を簡単にまとめておきました。

| 制度 | 内容 |

|---|---|

| ①賃金スライド制度 | 賃金の変動に応じで年金支給額を改定するシステム。新規裁定者(67歳以下の年金受給権者)の年金額を改定する際に利用される。 |

| ②物価スライド制度 | 物価の変動に応じで年金支給額を改定するシステム。既裁定者(68歳以上の年金受給権者)の年金額を改定する際に利用される。 |

| ③マクロ経済スライド制度 | 物価・賃金スライドによる上昇率をおさえることで、年金支給額の上昇率を本来よりもおさえる制度。賃金・物価が上昇しなければ発動しない。 (例)物価や賃金が2%上がっても年金支給額は1%しかあげない。 新規裁定者・既裁定者いずれの年金にも適用される。 |

それぞれ詳しく見ていきましょう。

「賃金スライド」と「物価スライド」はなぜ使い分けるのか?

「賃金スライド」も「物価スライド」も、年金の価値を維持するための制度です。

たとえば、物価が上昇しているのに「年金の名目支給金額」が変わらないのであれば、年金の購買力は落ちてしまいますよね。年金の購買力を維持するために、これらの制度は導入されています。

では、なぜ賃金スライドと物価スライドが年齢に応じて使い分けられているのか?

これは実質的に「既裁定者(68歳以上の年金受給権者)の年金支給額の上昇を抑制するため」です。

一般的に、経済学の世界では「賃金上昇率>物価変動率」になると言われていることから(そうならない時も多いですが)、以下のような使い分けがなされているのものと考えられます。

| 項目 | 内容 |

|---|---|

新規裁定者に賃金スライドが適用される理由 | 物価スライドを適用すると年金の実質的価値は賃金スライドを適用した場合と比べて低下する可能性が高い。新しく年金受給者になった人は、少し前まで現役世代として働いていたことも踏まえて、収入の実質的価値に乖離が発生しないように、賃金スライドが適用される。 |

既裁定者に物価スライドが適用される理由 | 物価スライドを適用すれば最低限の購買力の維持は出来る。しかし、増え続ける年金給付費の抑制を推進するためにも既裁定者には、賃金スライドではなく物価スライドが適用される。 |

経済学的には物価スライドが適用されると、賃金スライドが適用された場合と比べて年金の実質的価値は下がります。

関係性としては、以下のような関係になります。

「賃金スライドが適用される新規裁定者(67歳以下の年金受給者)の年金額の実質的価値>物価スライドが適用される既裁定者(68歳以上の年金受給者)の年金額の実質的価値」

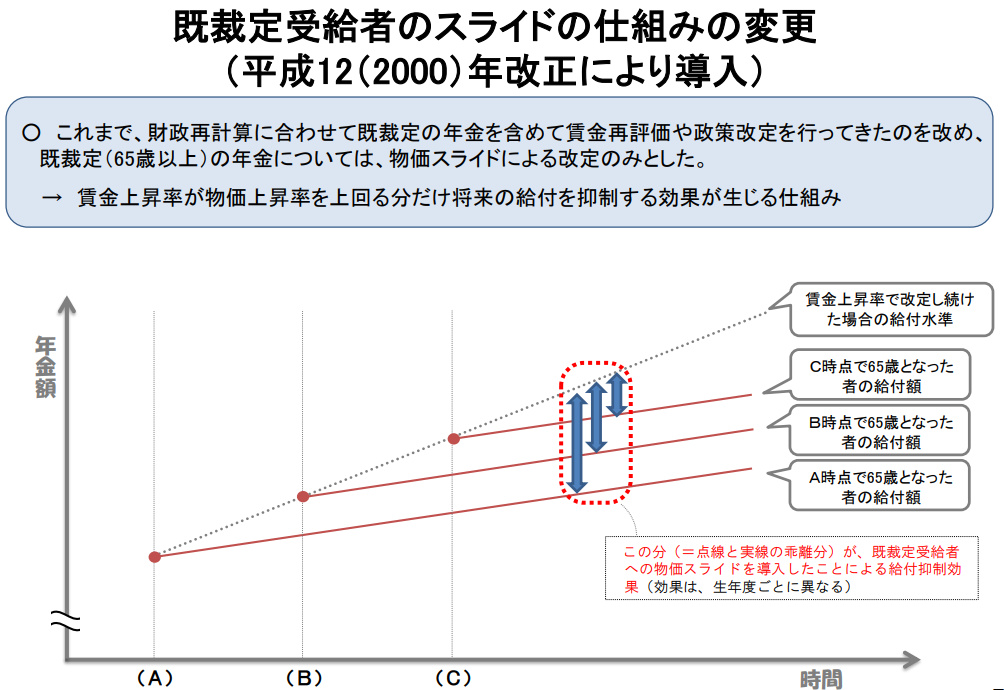

イメージはこんな感じ。

(画像出典:第3回社会保障審議会年金部会–資料2-年金額の改定ルールとマクロ経済スライドについて P5より)

そのため、「公的年金の所得代替率(現役世代の手取り収入と比較した年金額の比率)」は、年金受給開始後、時間が経てば経つほど下がっていきます。

とは言え、新規裁定者と既裁定者の年金の実質的価値が乖離しすぎるのは良くないので、8割ルールと呼ばれるルールにより、既裁定者の年金額は新規裁定者の8割以上の給付水準を維持することが定められています。

しかし、物価スライドが適用される事により「年金の購買力」は維持されます。従って、私たち「国民にとってはプラスの制度」であることに間違いは無いですよ!

もし、物価スライドさえ適用されない年金制度であれば、それこそ年金の購買力は落ちてしまいますからね。

マクロ経済スライドとは何か?~年金の実質的価値を下げる制度

賃金スライドも物価スライドも、程度の差こそあれ「年金の価値を維持する制度」という事は分かってもらえたと思います。

では、マクロ経済スライドとはなにか?

簡単に言うと、「現役世代の負担能力の減少に対応するために年金の実質的価値を下げる制度」のことを言います。

本来なら、物価や賃金が上昇した場合には賃金・物価スライドにより、その分だけ年金額も上げなければなりません。しかし、マクロ経済スライドが発動した場合は賃金・物価の上昇率からスライド調整率と呼ばれる値を引くことで、年金支給額の上昇率を本来よりも抑えます。

(画像出典:マクロ経済スライド|日本年金機構)

例をあげると、「賃金・物価は2%上がったけど、年金支給額は1%しか上げませんよ」という制度です。支給額の増加を本来水準よりも低めに抑えることで、相対的な年金支給額を減らす仕組みですね(注)。

なお、マクロ経済スライドは、新規裁定者の年金・既裁定者の年金の区別なく、すべての年金受給者の支給額に影響を及ぼします。

マクロ経済スライドが導入された背景

マクロ経済スライドは平成16年(2004)の法改正で導入された制度ですが、先ほど見たように、この制度は「年金の実質的価値」を下げる制度です。ですので、年金受給者からすれば(もちろん現在の現役世代にとっても)、喜ばしい制度ではありません。

なのになぜ、このような制度が導入されたのでしょうか?

理由は、マクロ経済スライドを導入しないと年金制度が崩壊する可能性が高かったからです。

日本の年金制度は賦課方式が採用されています。賦課方式とは、その時の現役世代が払った保険料によって、その時の高齢者に支給されている年金をまかなう仕組みのこと。(賦課方式の詳細は「年金財政の賦課方式と積立方式。それぞれのメリット・デメリット」をご参照下さい)

世界的に見ても少子高齢化の進行が激しい日本では、現行の賦課方式の元では何らかの改革をしなければ将来世代の負担が過度になりすぎて、年金制度を維持することが出来ません。

そこで、2004年(平成16年)に上限を固定した上で保険料の引き上げを決定し、その保険料負担の範囲内で給付を行うことを基本として、給付水準を調整する仕組み(いわゆるマクロ経済スライド)が導入されたわけです。

なお、保険料を引き上げてるくせに「将来世代の負担が過度にならないように」ってどういうこと?と思われるかもしれませんが、つまり

↓

②その代わり、マクロ経済スライドを導入して現在の年金受給者にも痛みを分かちあってもらいます。今の現役世代が高齢者になった時も安心できる年金制度を作ります!

ということです。

現実問題として、すでに世代間格差が存在するのに、今の若い世代が年金を受給し始める頃には、マクロ経済スライドによって実質的価値が低下しきった年金が支給されるわけですから辛いですよね。

[getpost id=”19079″ target=”_blank”]マクロ経済スライドが発動するタイミングはいつ?その仕組みと法改正により導入されたキャリーオーバー制をまとめて解説!

年金の実質的価値を下げる「マクロ経済スライド」ですが、毎年毎年発動されるわけではありません。マクロ経済スライドの発動にあたっては以下の3つのルールがあります。

- ①前年度の年金の名目額を下回らないようにする

- ②物価・賃金変動率がプラスの場合のみマクロ経済スライドを発動

- ③発動できなかったマクロ経済スライド調整率は翌年度以降に繰越しされて、好況時に適用される(いわゆるキャリーオーバー制度。平成28年に成立した年金改革法により平成30年度以降からの年金額改定ルールに追加された仕組み)

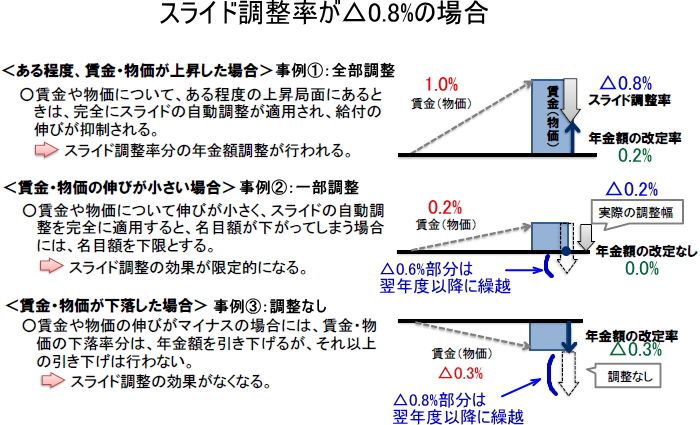

たとえば、以下のような感じ。

| 事例 | マクロ経済スライド調整率の適用結果 |

|---|---|

事例①:全部調整 ・物価変動率1.0% ・マクロ経済スライド調整率△0.8% | △0.8%分は全て調整。従って、年金額の改定率は0.2%(1%ー0.8%)になる。 |

事例②:一部調整 ・物価変動率0.2% ・マクロ経済スライド調整率△0.8% | 調整できるのは△0.2%のみ。結果として年金額の改定率は0.0%(0.2%-0.2%)になる。 調整できなった△0.6%部分(0.2%-0.8%)は翌年度以降に繰越される。 |

事例③:調整なし ・物価変動率△0.3% ・マクロ経済スライド調整率△0.8% | そもそも、物価が上昇していないのでマクロ経済スライドによる調整率はなし。ただし、物価が下がっているので年金額の改定率は△0.3%(*1)になる。調整できなかった△0.8%部分は翌年度以降に繰越。 |

これを図で表すと以下のようになります。

(画像出典:第3回社会保障審議会年金部会–資料2-年金額の改定ルールとマクロ経済スライドについて P17を加工)

ようは、「マクロ経済スライドは賃金・物価上昇率がプラスになる景気の良い時しか発動しない」と覚えておけばOKです。

ただ、マクロ経済スライドは、「物価スライド特例の問題」があったり、「賃金や物価が下がった場合には発動しない(あるいは一部発動の)ルール」などがあったので、マクロ経済スライドが十分発動せず、その分だけ年金支給額の調整が遅れていたんです。

このままではいつまで経ってもマクロ経済スライド調整が終わらない!ということで、平成28年の法改正で、過年度分に調整できなかった調整率を景気が良い時まで繰り越して、好況時に調整を行う「キャリーオーバー制度」が導入されました。

マクロ経済スライド調整によってどれくらい年金額は減るの?

では、マクロ経済スライドが発動すると、どの程度年金額が減るのでしょうか?

この点、おおむね年率で毎年「△0.1%~△1.0%」の範囲で年金の実質的価値が下がると考えておけば良いでしょう。

ちなみに、どういう計算式で算定されるかも見ておきましょう。年金支給額の改定ルールは、後ほど詳しく説明しますが、以下の計算式により行われます。

緑文字で太くした「マクロ経済スライド調整率」「マクロ経済スライド特別調整率」のところが、名前からも分かるように、マクロ経済スライドによる調整部分です。

<<マクロ経済スライド調整率とは>>

「マクロ経済スライド調整率」は以下の計算式で求められます。

各項目の意味は以下の通り。

| 項目 | 内容 |

|---|---|

公的年金の被保険者数の変動率 | 保険料負担者の数が少なくなると、その分保険料収入が減る。収入が減れば当然支出も抑制しなければならない。それを反映させる調整。 |

平均余命の伸びを勘案した一定率 | 平均余命が伸びると年金支給額がその分増加する。しかし、平均余命の伸びをそのまま年金に反映させると、財政が苦しくなるので平均余命が伸びた分、支給額を減少させるための調整。 なお、平均余命の伸びは法定されており、令和2年までは△0.3%が使用されます。 |

年金支給額に「公的年金の被保険者数の変動率」と「平均余命の伸びを勘案した一定率」を掛け合わせることで、年金の実質的価値を低下させます。

また数字としては、年度によっても異なりますが、毎年△0.1%~△1.0%くらいの調整が入ると考えておけばOKということになります。

<<マクロ経済スライド特別調整率とは>>

特別調整率は、年金額の改定時にマクロ経済スライドによる調整が行われなかった(もしくは一部しか行われなかった)場合において、翌年以降に持ち越された未調整分の割合のこと。

平成29年度の特別調整率を「1(100%)」と規定して、毎年度改定していきます(参考:国民年金法第27条の4第3項及び第27条の5第3項)。

ようは「過年度に調整できなかったマクロ経済スライドによる調整率(いわゆるキャリーオーバー部分)」のことを指していると考えて下さい。

マクロ経済スライドはいつまで続くのか?

マクロ経済スライドは永久に続くわけではありません。

国民年金法16条の2及び厚生年金法第34条では、調整期間(いわゆるマクロ経済スライドが発動される期間)の終了タイミングについて書かれています。

簡単にまとめると終了タイミングについては以下のように書かれていますよ。

「年金財政に必要な積立金(年金給付費の1年分)を保有しつつ、年金財政が崩壊しないと判断できるレベルまで年金の実質的価値が下がったらマクロ経済スライドは終了する」

なお、調整期間の終了年度に関しては5年に1回行われる財政検証時にその見通しが公表されることになっており、前回行われた平成26年の財政検証では以下のようになっていました。

前提条件「人口:出生中位、死亡中位」の場合

| ケース | 厚生年金の調整終了 | 基礎年金(国民年金)の調整終了 |

|---|---|---|

| ケースA | 平成29年度 (2017年度) | 平成56年度 (2044年度) |

| ケースB | 平成29年度 (2017年度) | 平成55年度 (2043年度) |

| ケースC | 平成30年度 (2018年度) | 平成55年度 (2043年度) |

| ケースD | 平成31年度 (2019年度) | 平成55年度 (2043年度) |

| ケースE | 平成32年度 (2020年度) | 平成55年度 (2043年度) |

| ケースF | 平成39年度 (2027年度) | 平成62年度 (2050年度) |

| ケースG | 平成43年度 (2031年度) | 平成70年度 (2058年度) |

| ケースH | 明記なし | 明記なし |

財政検証では様々な前提条件を設定して試算を行いますが、ケースA~Eが高成長ケース、ケースF~Hが低成長ケースと位置づけられています。

これを見ると高成長ケースでは「厚生年金:2018年前後、国民年金:2043年前後」にマクロ経済スライドは終了する予定となっています。マクロ経済スライドが終了するには、少なくとも、あと25年くらいはかかると考えておいた方が良さそうです。

というか、本来厚生年金に関しては既に調整終了になってないとダメだったという事ですね。2019年時点で“厚生年金部分の調整が終了した”というアナウンスは出ていませんので、やはり調整は遅れているということでしょう。

また、ケースHでは積立金が枯渇してしまうので、マクロ経済スライドの終了年度は明記されていませんでした。

なお、令和1年8月に最新版の財政検証が発表される予定ですので、発表され次第、新しい情報を追記しますね!

年金額の改定ルール【老齢基礎年金】

長くなりましたが、ここまで年金額改定ルールに使用される3つのスライド制について見てきました。ここからは「国民年金の年金額改定ルール」を見ていきます。

まず、前提として国民年金(老齢基礎年金)の支給額は、以下の計算式を基本として算出されます。

780,900円は平成16年の法改正時に定められた基礎年金の満額であり、780,900円に乗ずる改定率を毎年改定していくことで、その年の老齢基礎年金支給額が決定されます。

ただし、改定率の計算方法は「新規裁定者(67歳以下の年金受給権者)」と「既裁定者(68歳以上の年金受給権者」とでは異なります。なぜなら、新規裁定者には賃金スライドが適用され、既裁定者には物価スライドが適用されるからです。

そこで、新規裁定者と既裁定者とに分けて、厳密な計算式を紹介すると以下のようになります。

厳密な話をすると、名目手取り賃金変動率は「前年度の物価変動率×実質賃金変動率(2年前から4年前までの平均)×2年前の可処分所得割合変化率」で算出されますが、非常にややこしいのでスルーして大丈夫です。

「マクロ経済スライド調整率」「マクロ経済スライド特別調整率」に関しては、「マクロ経済スライド調整によってどれくらい年金額は減るの?」のセクションで説明したので大丈夫ですね!

では、実際に厚労省から発表された年金額改定のプレスリリースを見ながら、具体的に計算方法を見ていきましょう!

と言いたいところなのですが、残念ながらもうワンクッションはさみます。

というのも、上記計算式のこの部分。

新規裁定者:「名目手取り賃金変動率」

既裁定者:「前年度物価変動率」

例外事項が多いのです。物価の伸びが賃金の伸びよりも大きい場合には、「物価変動率」を使わずに「賃金変動率」を使うとか、賃金変動率がマイナスの場合にはスライドなしになるとか・・・。

次のセクションでまとめて解説しますね。

つまり、「実質賃金変動率を計測する年度」と「それが年金額に反映される年度」との間に3年のズレが発生しているので(しかも実質賃金は平均値)、都合上67歳以下の年金受給権者を新規裁定者として取り扱って、賃金スライドを適用させないと話がおかしくなるのです。

【例外を把握】適用される「名目手取り賃金変動率(賃金スライド)」および「物価変動率(物価スライド)」のパターンの確認

では、賃金スライドが適用されるのか?物価スライドが適用されるのか?、年金額改定ルールのパターンを確認していきましょう。

原則の計算式は以下のとおりでしたね。

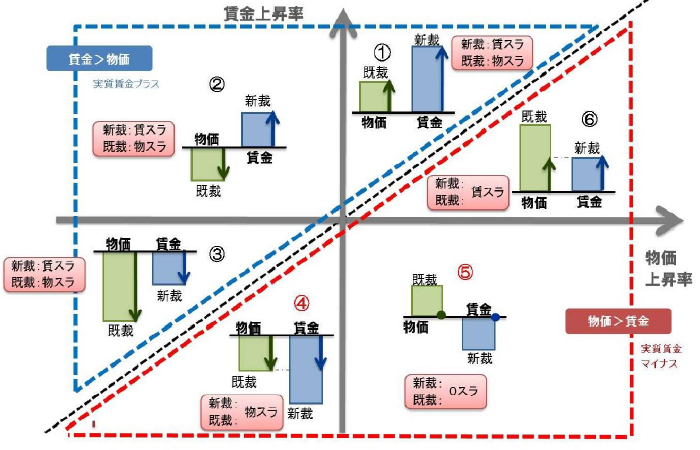

そして、こちらが「賃金変動率」「物価変動率」の動きに合わせて、改定額ルールがどうなるのかをまとめたマトリックス表です(賃金上昇率がY軸(縦軸)、物価上昇率がX軸(横軸))。①~⑥の6パターンに分けられます。

(画像出典:年金額はどのようなルールで改定されるか。|日本年金機構の「年金額の改定の現行ルール(令和2年度まで)」より)

原則通りのスライド制が適用されるパターン:①、②、③

パターン①・②・③は、いずれも「賃金上昇率>物価上昇率」となっているため、原則通り「新規裁定者:賃金スライド」「既裁定者:物価スライド」になります。

「賃金スライド」と「物価スライド」はなぜ使い分けるのか?のセクションで、経済学的に一般的には「賃金変動率>物価変動率」となると書いたことを思い出してください。

その上で、現行法上では年金財政の長期的な均衡を保つために、既裁定者の年金額改定には「物価変動率」を用いることで、既裁定者の年金額の実質的価値を新規裁定者のそれよりも下げようとしています。

一方、現実世界で「物価変動率>賃金変動率」になってしまうと、既裁定者の年金改定率の方が大きくなってしまい(既裁定者の年金額の実質的価値のほうが上がってしまう)、年金財政のバランスが保てなくなってしまいます。

そのため、「物価変動率>賃金変動率」となるパターン④・⑤・⑥に関しては、以下のような例外ルールが適用されます。

【例外】新規・既裁定者ともに物価スライドになるパターン:④

「0>物価>賃金」となっており、このまま改定すると既裁定者の年金額の実質的価値の方が大きくなってしまう。

そのため、それを是正するためには既裁定者の分も賃金スライドで改定すべきだが、そうすると既裁定者の年金額が実質価値を割り込むことになるため、新規裁定者のスライドを賃金ではなく物価変動率に合わせることで、バランスを整えている。

新規裁定者:物価スライド

既裁定者:物価スライド

【例外】新規・既裁定者ともにスライド「0(据え置き)」になるパターン:⑤

こちらは「物価>0>賃金」になるパターン。パターン④と考え方としては同じ。

ただ、既裁定者のスライドを賃金に合わせてしまうと、既裁定者の年金額が名目額を超えて下がってしまうので、新規裁定者・既裁定者ともに「ゼロスライド」にしています。

新規裁定者:ゼロスライド(据え置き)

既裁定者:ゼロスライド(据え置き)

なお、据え置きとは言うものの、年金額の計算式の中には「前年度改定率」が存在しているため、780,900円という平成16年度基準の老齢基礎年金支給額と比べると、マイナスになることはあります。

据え置きと言っているのは、前年度に決定された「老齢基礎年金支給額と比較して据え置きになる」ということです。

【例外】新規・既裁定者ともに賃金スライドになるパターン:⑥

「物価>賃金>0」のパターン。何度もくどいですが、物価上昇率の方が高いと、既裁定者の年金額の実質的価値が新規裁定者のそれと比べて高くなってしまうため、既裁定者の年金スライドが「賃金スライド」に変更されます。

新規裁定者:賃金スライド

既裁定者:賃金スライド

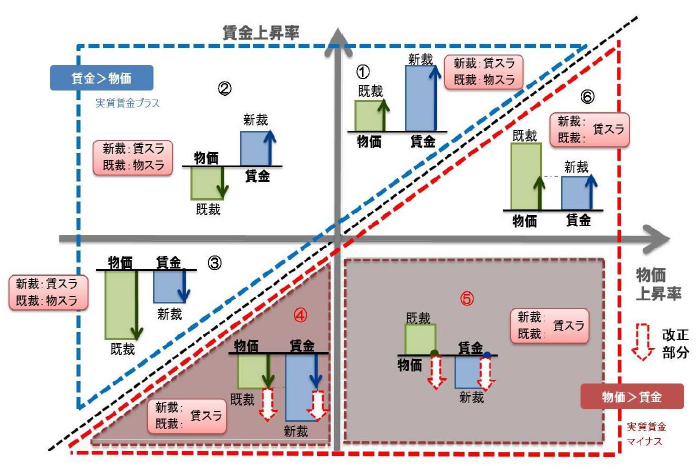

令和3年4月(2021年4月)から改正あり⇒パターン④・⑤が新規・既裁定者ともに賃金スライドに変更

令和3年4月から、平成28年に成立した年金改革法により、上記改定ルールのうちパターン④とパターン⑤のスライドルールが改正されます。

というのも、一般的に想定する「賃金>物価」とならない場合(「物価>賃金」になる場合)、さきほど見たように例外ルールが適用されていましが、この例外ルールは「年金財政の長期的均衡を維持するための仕組み」としては不適格だったんですよね。

ようは、本来もっと年金の実質的価値を下げなければいけないところ、例外ルールが発動することで、本来水準よりも年金の実質的価値が下がっていなかったのです。

そこで、「物価>賃金」となる場合には、スライド適用ルールを新規裁定者・既裁定者ともに「賃金」に統一するという考え方が導入されることになりました。

以上をふまえた、令和3年4月以降の改定額ルールのマトリックス表は以下のようになります。

(画像出典:「年金額はどのようなルールで改定されるか|日本年金機構」の「年金額の改定ルールの見直し(令和3年4月~)」より)

文字で説明すると以下のようになります。

| 令和2年度まで | ⇒ | 令和3年度から |

|---|---|---|

| パターン④ 新規裁定者:物価スライド 既裁定者:物価スライド | ⇒ | パターン④ 新規裁定者:賃金スライド 既裁定者:賃金スライド |

| パターン⑤ 新規裁定者:ゼロスライド 既裁定者:ゼロスライド | ⇒ | パターン④ 新規裁定者:賃金スライド 既裁定者:賃金スライド |

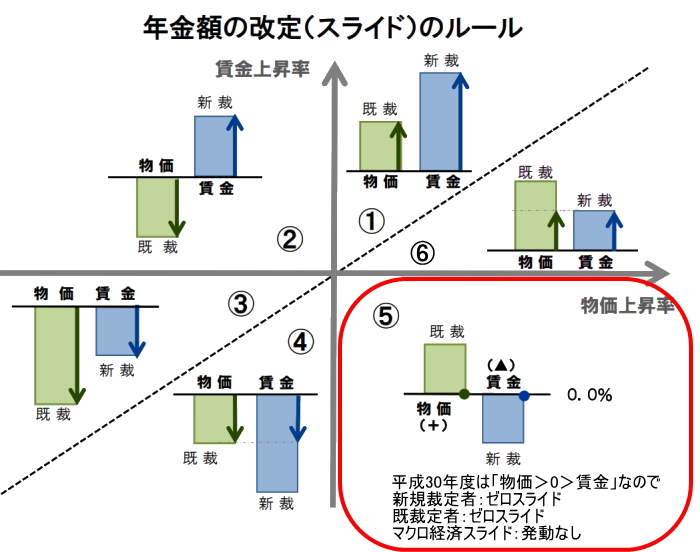

【参考】マクロ経済スライドが発動するパターンをマトリックス表で解説

「マクロ経済スライドが発動するタイミングはいつ?」でも書いたように、マクロ経済スライドは、賃金・物価がプラスの時にしか発動しません。

ただ、言葉的に少し曖昧ですよね。そこで、参考までに、さきほど見た「賃金上昇率・物価上昇率」のマトリックス表上では、どんな時にマクロ経済スライドが発動するかチェックしておきたいと思います。

下表、青枠で囲った部分がマクロ経済スライドが発動する場面です。

まとめると、

パターン①・⑥の場合は「新規裁定者・既裁定者」両方の年金額改定ルール上、マクロ経済スライドが発動。パターン⑤の場合は、新規裁定者の年金額改定ルールにのみマクロ経済スライドが発動することになります。

それ以外では発動しません。

なお、パターン⑤は「物価変動率>0」になっているため、既裁定者の部分はマクロ経済スライドが発動するのでは?と思うかもしれませんが、年金額改定ルール上、そもそもゼロスライドになるため、マクロ経済スライドも発動しません。

【具体例】年金支給額の改定ルールを実際の事例を見ながら計算してみよう!

それでは、国民年金(老齢基礎年金)の支給額を計算する上で知っておくべき全てのルールを説明し終わったので、実際の事例を見ながら計算していきましょう。

事例としては、「新規裁定者」の老齢基礎年金支給額について2018年度・2019年度の2年分見ていきます。一応、新規裁定者の原則の年金額改定計算式を再掲しておきますね。

2018年(平成30年)度の老齢基礎年金支給額の計算方法

実際の厚労省のプレスリリースがこちら。

<<プレスリリース等から抽出した前提条件>>

| 項目 | 変動率 |

|---|---|

| 物価変動率 | 0.5%(1.005) |

| 名目手取り賃金変動率 | △0.4%(0.996) |

| マクロ経済スライド調整率 | △0.3%(0.997) |

| マクロ経済スライド特別調整率 | 0.0%(1.00) |

| 前年度改定率 | △0.2%(0.998) |

なお、マクロ経済スライドのキャリーオーバー制度は平成30年度から適用されたルールなので、過年度からの繰越部分である特別調整率は、平成30年度の計算上は出てきません。

<<計算>>

まず、上記前提より「物価変動率>0>賃金変動率」となっているため、マトリックス表上では赤枠で囲んたパターン⑤に該当することが分かります。

パターン⑤は、新規裁定者・既裁定者ともにゼロスライドになるため、当年度の調整はありません。また、マクロ経済スライドも発動しません。よって、新規裁定者の年金額計算式は

780,900円×0.998(前年度改定率)≒779,300円(月額64,941円)(*)

となります。

以上より、結果として前年度と比べると年金額は据え置き(同額)という結果になります。

発動できなかった分の「スライド調整率△0.3%」は翌年度に繰越されます。

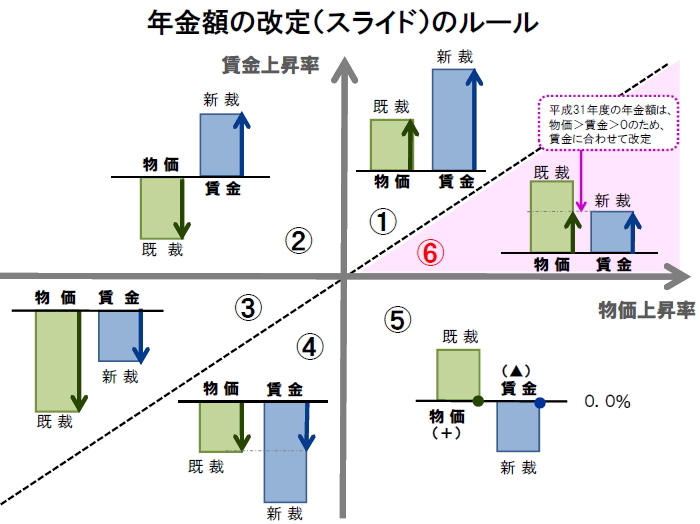

2019年(令和元年・平成31年)度の老齢基礎年金支給額の計算方法

実際の厚労省のプレスリリースがこちら。

プレスリリースに記載されている前提条件は以下の通り。

<<プレスリリース等から抽出した前提条件>>

| 項目 | 変動率 |

|---|---|

| 物価変動率 | 1.0%(1.01) |

| 名目手取り賃金変動率 | 0.6%(1.006) |

| マクロ経済スライド調整率 | △0.2%(0.998) |

| マクロ経済スライド特別調整率 | △0.3%(0.997) |

| 前年度改定率 | △0.2%(0.998) |

<<計算>>

まず、上記前提より「物価>賃金>0」となっているため、マトリックス表上ではパターン⑥に該当することが分かります。

パターン⑥の改定ルールでは

新規裁定者:賃金スライド

既裁定者:賃金スライド

マクロ経済スライド:発動

という形になりますので、新規裁定者の年金額計算式は

780,900円×0.998(前年度改定率)×1.006(名目手取り賃金変動率)×0.998(スライド調整率)×0.997(スライド特別調整率)≒780,100円(月額65,008円)

となります。また、マクロ経済スライド部分に関しては、当年度の調整率も過年度分のスライド特別調整率も全て計算式に反映されたため、翌年度以降に繰り越す部分はありません。

なお、以上より令和2年度における前年度改定率は「△0.1%(0.999)」となります。

【参考】プレスリリースの計算方法が変動率の足し引きで計算されているのはなぜか?

2018年と2019年の年金額改定の計算方法を見てきましたが、プレスリリースの計算方法と当記事の計算方法が異なっていて戸惑った方もいると思います。

プレスリリース:変動率を足し引きして計算

当記事:「1(100%) ± 変動率)」の数値を掛け算で計算

この点、条文上は「掛け算」で計算することが明記されています。ただ、経済学には「ある変数の掛け算の変化率(%)は、その変化率が小さい場合には変化率の和で表せる」というルールがあるようです。

よって、プレスリリースでは分かりやすさを重視して「変動率を足し引きして計算」しているものと考えられます。

たとえば、2019年度の新規裁定者の計算式である「780,900円×0.998(前年度改定率)×1.006(名目手取り賃金変動率)×0.998(スライド調整率)×0.997(スライド特別調整率)≒780,100円」の「0.998×1.006×0.998×0.997」の部分は

「-0.2%+0.6%-0.3%-0.2%=△0.1%(0.999)」に置き換えることができます。計算結果としては「780,900円×0.999≒780,100円」となって同じですね。

また、プレスリリースでは「780,900円×前年度改定率」を所与の数字として発表していると考えられるので、「前年度改定率」という言葉は出てきません。

たとえば、2019年度であれば「2018年支給額:779,300円(780,900円×0.998)」を所与の数字として、「0.6%-0.3%-0.2%=0.1%(1.001)⬅ここに前年度改定率が入っていないことに注意。」を算出。

以上より

779,300円×1.001≒780,100円

と計算しているものと考えられます。

まとめ

長くなりましたが、「マクロ経済スライド・賃金スライド・物価スライド」の意味と実際の年金支給額への反映方法を見てきました。

マクロ経済スライドは、年金の実質的価値を下げる制度ですから、私たち現役世代からすると「何だかなぁ」という制度ですが、キャリーオーバー制が導入された事に伴い今後は毎年のように発動することが決定されています(未調整分は繰り越されるので)。

将来受け取れる年金の実質的価値は、今の高齢者世代よりも圧倒的に少なくなるのは間違いないですから、老後にお金の心配をすることが無いように、若いうちから資産形成をしていった方が良いかもしれませんね。