離婚後に、婚姻期間中の年金を分け合える「年金分割」という制度。年金額が少なくなりがちな女性にはありがたい制度ですよね。

さて、年金分割をしたら一体どのくらい年金は増えるのでしょうか?

そもそも、自分たちの将来の年金自体どれだけ貰えるかよく分からないのに、分割してどれだけ増えるかなんてもっと想像しにくいですよね。

中には、「男性がもらえる厚生年金の平均額は月17万円らしいから、その半分の8万円くらいかな?」と想像する人もいるかもしれません。(参考記事:【最新版】厚生年金の実際の平均月額)

しかし、実際はそれほど大きくは増えないのが現実で、増加する年金月額は平均3万円程度となっています。

今回は、実際に年金分割を行った人の増えた年金の平均額を深掘りするとともに、年金分割した場合、自分の年金がどれだけ増えるのか試算する簡単な計算方法を紹介していきます。

離婚を考えている人は、離婚後の資金計画のためにぜひお役立てくださいね。

もし妻のほうが収入が高い場合は逆に置き換えて読み進めてください。

離婚時の年金分割で増える年金月額は平均約3万円が相場!

離婚時に年金分割をした場合、月々の年金額はどのくらい増えるのでしょうか?

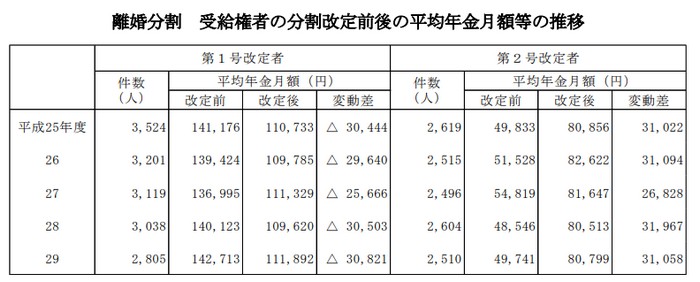

厚生労働省の平成29年度の統計によると、年金分割をした年金の受給権者の年金月額の変化と増減額の平均は以下の通りでした。

| 対象者 | 平均年金月額 (改定前) | 平均年金月額 (改定後) | 平均増減月額 |

|---|---|---|---|

| 第1号改定者 (分割する側:主に夫) | 142,713円 | 111,892円 | -30,821円 |

| 第2号改定者 (分割される側:主に妻) | 49,741円 | 80,799円 | +31,058円 |

分割する側・される側共に、月額で約3万円強が増減していますね。

過去5年の推移を見ても、平均増減月額25,000円~31,000円となっているので、約3万円が相場と見て良さそうです。

ただし、これを見て「離婚したら私も毎月3万円年金が増えるのね!」と思うのはまだ早いです!

年金分割は、2007年(平成19年)4月1日より施行されたまだ新しい制度です。上記のデータは、2007年4月以降に離婚していて、かつ既に年金の裁定が行われている60歳以上の人の実績なのです。

つまり、現在年金分割によって年金が増えている人というのは、およそ50歳以上で熟年離婚した”婚姻期間が何十年もあった人”ということになります。

次のセクションで詳しく説明しますが、年金分割は”婚姻期間中の”厚生年金記録が分割される制度です。

ですので、5年や10年で離婚してしまった場合、年金分割の対象となる期間が短いので、3万円よりももっと少ない額になる可能性が高いと思っておいたほうが良いでしょう。

なお、年金分割には「合意分割」と「3号分割」という2つの制度があり、上で述べた平均3万円という数字は「合意分割」と「3号分割」を合わせたものです。

両方とも年金分割制度であることは間違いないのですが、大まかに分けて以下のような違いがあります。

| 項目 | 合意分割 | 3号分割 |

|---|---|---|

| 分割の対象期間 | 婚姻していた期間全て | 平成20年4月1日以後の婚姻期間のうち国民年金の第3号被保険者であった期間 |

| 合意の必要性 | 必要 | 不要 |

両制度の違いや実際の年金分割手続き方法は、下記記事で詳しく解説しているのでそちらもご参照下さい。

【参考】3号分割のみだと増える年金額の平均は月額約5,000円

上のセクションでは「合意分割・3合分割」という年金分割制度全体の相場(平均3万円)を見ました。

次に参考として、3号分割のみを利用した年金受給権者の年金月額の平均増減額も紹介しておきますね。

| 性別 | 平均増減月額 | 件数 |

|---|---|---|

| 男性 | -2,018円 | 169人 |

| 女性 | +4,713円 | 115人 |

増えるのが月に約5000円というのは、全体平均の3万円に比べてずいぶん少なくなりましたね。

というのも、3号分割制度の対象期間は平成20年4月1日以後の婚姻期間だけでして、現時点で対象期間が10年程度しかありません。つまり分割対象となる年金記録が最大でも約10年間分しかない人たちの実績なので、金額が少なくなるのも当然なのです。(参考:離婚時の厚生年金の分割(3号分割制度)|日本年金機構)

もう少し年月が経てば、対象となる婚姻期間も増え、また3号分割のみを行った受給権者の数も増えてくるので、現在とは金額も人数も大きく変わってくると予想されます。

自分の年金はいくら増えるの?知る方法はある?

さて、ここまでは年金分割によって増減する年金額の平均値を見てきたわけですが、気になるのが、「自分は年金分割でどれくらい年金が増えるんだろう?」ということですよね。

この点、

・50歳以上かつ年金を10年以上納付(または免除)した人

・既に障害厚生年金を受給している人

上記いずれかに該当するのであれば、年金分割の手続きを行うときに、年金事務所で試算してもらうことが出来るのでそちらを利用しましょう(参考:年金分割後の年金見込額を知りたい|日本年金機構)。

一方で、年金事務所で試算して貰えない人は自力で計算するしかありません。(社労士に試算して貰う方法もありますが、1回数万円程度かかることもあるのでオススメはしません)。

ただ、安心して下さい。簡易的な計算で大まかな金額を知ることは出来ます。以下では、その計算方法を紹介していきます(*)。

年金分割後に増える自分の年金額を知るための簡易的な計算方法

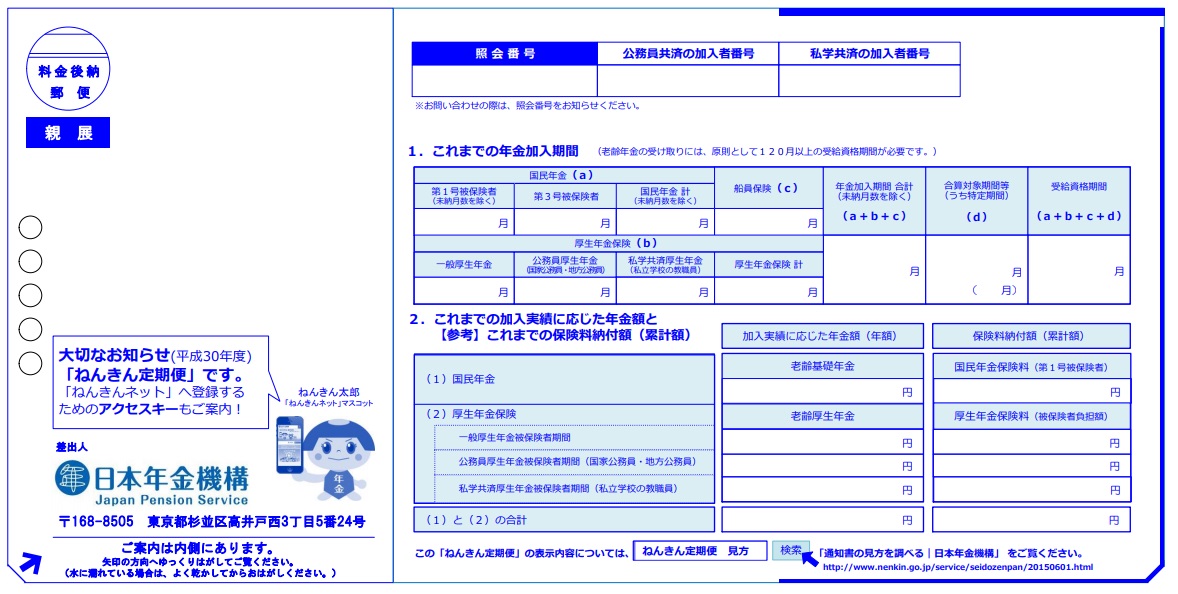

(画像出典:「ねんきん定期便」本体解説ページ(平成30年度送付分)|日本年金機構)

まず、年金分割によって増える年金額を計算するために、夫が現役世代の場合は「ねんきん定期便」を、すでに夫が年金受給中の場合は「年金額改定通知書」を用意して下さい。

いずれの書類も再発行が可能ですので、見当たらない場合には年金事務所へ再発行の依頼をかけてみて下さい。(①ねんきん定期便の再発行の詳細はこちら②年金額改定通知書の再発行の詳細はこちら)

具体的な計算手順は以下の通りです(参考:日本経済新聞に掲載されている試算方法)。

- 夫のねんきん定期便の「報酬比例部分」の金額を確認する(すでに年金受給中の場合は年金額改定通知書の「基本額」を確認)

- 結婚年数を夫の厚生年金の加入年数で割る

- ①の金額に②の割合を掛けて、分割対象となる「報酬比例部分」を算出する

- ③を2で割り、1年あたりの自分の取り分を求める

- ④を12で割って月額に直す

最もややこしいのが、①の「報酬比例部分」の金額を把握することなので、そこの確認の仕方をチェックしてから、具体的に計算例を見ていきます。

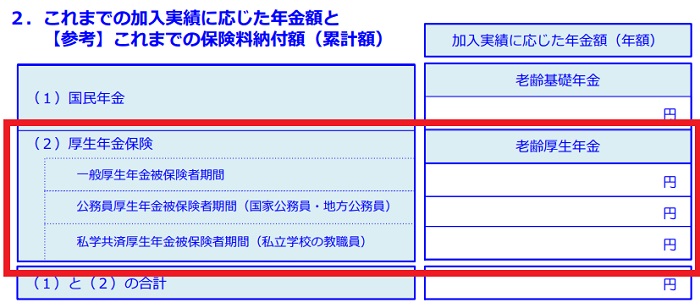

夫のねんきん定期便の「報酬比例部分」の金額を確認する!

「報酬比例部分」とは、もらえる年金額の内、これまでに納めてきた厚生年金保険料の金額や期間によって変わってくる金額にあたります。

年金分割によって年金記録が分割されると、この「報酬比例部分」の金額が改定されるという訳です。

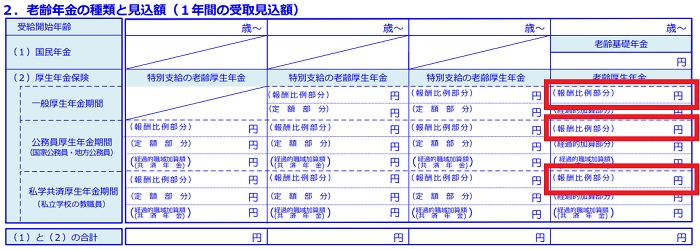

この「報酬比例部分」は、ねんきん定期便に記載されているのですが、年齢によって若干様式が変わります。

以下、赤枠で囲まれたところが各ねんきん定期便の「報酬比例部分」の記載欄ですので、参考にして探してみてくださいね。

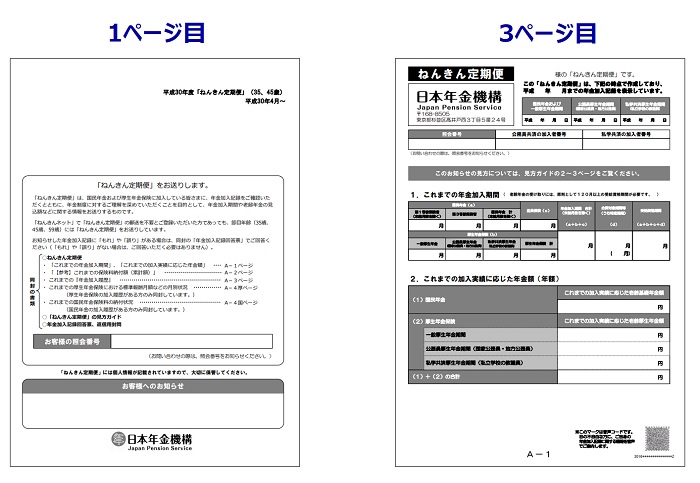

<50歳未満(35歳、45歳以外)の人>

はがきタイプのねんきん定期便では、見開きページの下部に「報酬比例部分」が記載されています。

<50歳以上(59歳以外)の人>

<35歳、45歳、59歳の人>

35歳、45歳、59歳の人は、はがきではなく封書となった特別なねんきん定期便が送られてきます。

封書のねんきん定期便の3ページ目の下部に、「報酬比例部分」が記載されています。

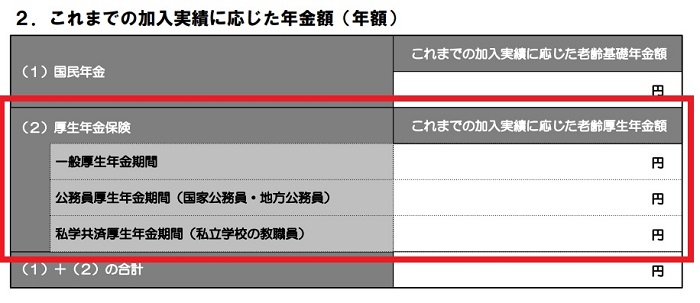

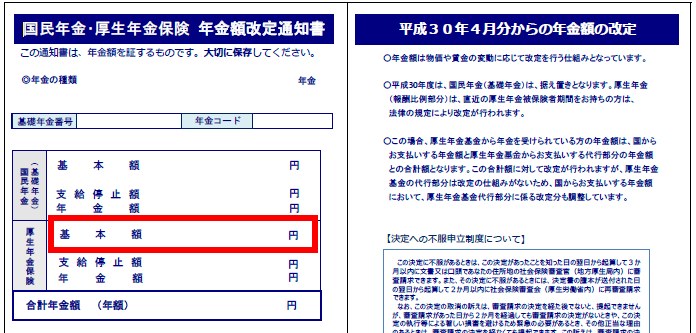

<夫がすでに年金受給中の人>

年金額改定通知書を使用される方は国民年金(基礎年金)部分を足さないように注意しましょう。年金分割はあくまでも、厚生年金の標準報酬を分割するものです。

具体的な計算事例を見てみよう!

では、下記のような前提条件を元に、実際に計算していきます。

②30年のうち婚姻期間は18年

③婚姻期間である18年間、妻はずっと第3号被保険者

④夫の報酬比例部分の金額は100万円

⑤按分割合は50%と仮定

さきほどの計算手順に沿って計算した結果がこちら。

| STEP | 計算 |

|---|---|

| ①報酬比例部分の金額の確認 | 100万円 |

| ②結婚年数÷夫の厚生年金加入期間 | 18年÷30年=0.6 |

| ③STEP①の金額に②をかける(分割対象となる報酬比例部分を算出) | 100万円×0.6=60万円 |

| ④STEP③の金額を2で割る(分割対象となった金額のうち妻の取り分を計算) | 60万円÷2=30万円 |

| ⑤STEP④の金額を12で割る(年額を月額に修正) | 30万円÷12=2.5万円 |

今回の前提条件のもとでは、妻の年金増加額は月額2.5万円という事になります。

簡単ですね。ぜひやってみてください。

まとめ~年金分割による増加分だけで生活費を賄うのは難しい

年金分割は、外で働く夫のために家庭を支えてきた妻にも平等に年金を分配してくれるありがたい制度です。

しかし、年金分割で増える年金の平均額は月額約3万円。

「塵も積もれば山となる」とは言いますが、離婚後この増額した年金だけを頼りに生活していくのはなかなか厳しいと言えるでしょう。

このように、年金分割ができることを理由に離婚するのは早計ですが、もう離婚が確定しているのであれば、しっかりと制度を理解して財産分与等も含めた資金計画を立ててくださいね。