企業型確定拠出年金は、退職金制度の代わりとして利用される制度です。しかし、初めて加入する人にとってはどんな制度なのか分かりにくいと思います。

実際、企業型確定拠出年金は概して強制加入ですので、よく分からないまま加入している方も多いのではないでしょうか?

そこで、今回の記事では「企業型確定拠出年金とはどんな制度なのか?どのようなメリット・デメリットがあるのか?」と言った部分について、個人型確定拠出年金(iDeCo)と比べる形で紹介していきたいと思います。

確定拠出年金は老後の大切な資金源です。この記事で制度をよく理解して、しっかりと将来に備えていきましょう。(参考記事:老後資金はいくら必要?老後資金の効率的な貯め方も紹介)

最初のセクションでは、確定拠出年金の仕組みについて簡単に解説します。

確定拠出年金の仕組み

確定拠出年金とは、拠出した掛金を加入者が自己責任で運用し、その運用結果によって、将来受給できる年金額が決まる制度の事を言います。一度加入すると、原則として60歳まで資産を引き出すことは出来ません。

確定拠出年金には、企業型と個人型の2種類あり、企業型確定拠出年金のことを「企業型DC」、個人型確定拠出年金のことを「iDeCo」とも言います。

公的年金とは違って、資産を自分で運用しなければならない!というのが一番の特徴です。

こちらが、確定拠出年金のイメージ図です。

特徴と合わせて、確定拠出年金全体のメリット・デメリットも簡単に把握しておきましょう。

<<メリット>>

- 掛金の全額が所得控除の対象(個人拠出分)

- 運用益が非課税

- 受取時の税制優遇がある(年金で受け取ると公的年金等控除、一時金で受け取ると退職所得控除の対象)

- 通常の証券口座等よりも運用コストが安い場合が多い

- 転職や退職の際に積み立てた年金資産を他の年金制度に移換することが可能(いわゆるポータビリティ制度)

- 資産を完全なる個人別資産として管理するため、会社の倒産等があっても従業員の年金資産は保護される

<<デメリット>>

- 自分で運用する必要があるため将来の年金額が確定しておらず、場合によっては元本割れすることもある

- 原則として60歳まで引き出し不可(障害給付金・脱退一時金・死亡一時金は除く)

- 原則途中解約不可(参考:確定拠出年金は原則”解約”できない。解約条件と続けざるを得ない場合の対処法)

- (企業型DCの場合)、積立開始から3年以内に退職すると事業主返還制度により、元本部分を没収される可能性がある

なお、下記はiDeCoの記事ですが、確定拠出年金の仕組みの概要を詳しく知りたいなら、こちらの記事を読んでいただくのが良いと思います。

参考:iDeCoとはなんぞや?メリット・デメリットを踏まえて分かりやすく解説!【記事未了】

以下のセクションでは、企業型DC制度についてiDeCoと比較する形で紹介していきますので、まずiDeCoとはなんぞや?という部分も把握しておくと、より頭に入りやすくなると思いますよ!

確定拠出年金の企業型と個人型の違いは?

まず簡単に企業型と個人型の違いをまとめておきますね。

| 項目 | 個人型確定拠出年金(iDeCo) | 企業型確定拠出年金(企業型DC) |

|---|---|---|

| 加入義務 | 任意加入 | 強制加入 ※会社によっては選択制 |

| 加入対象者 | 国民年金第1号・第2号・第3号被保険者(被保険者種別の詳細はこちら) | 国民年金第2号被保険者 |

| 掛金の上限額 | 月額1.2万~6.8万円 | 月額1.55万~5.5万円 |

| 掛金の負担者 | 自己負担 ※iDeCo+だと個人掛金に事業主が上乗せする事が可能 | 会社負担 ※マッチング拠出が導入されていると会社負担分に従業員本人が上乗せして拠出できる場合もあります。 |

| 手数料の負担者 | 自己負担 | 原則的に会社負担 ※制度の規約によっては従業員負担のケースもあります。 |

| 金融機関の選択 | 自分で選ぶ | 会社が選ぶ |

| 運用商品の選択 | 自らが契約した金融機関の商品から選ぶ。 | 会社が選んだ金融機関の商品から選ぶ。 |

以下では、上表で触れた内容について深掘りしていきたいと思います。

違い①:加入義務及び加入対象者(加入の仕方)

企業型DCでは、60歳未満の厚生年金被保険者(国民年金第2号被保険者)の全員が、原則として強制加入(*)となります。

一方で、iDeCoは任意加入です。以前は加入対象者に制限がありましたが、制度改正により2017年1月からは、20歳以上60歳未満の国民年金被保険者であれば、原則として全員が加入できるようになりました。iDeCoの加入資格については下記記事も参考にして下さい。

参考:iDeCoの加入資格を徹底解説【記事未了】

なお、企業型の場合規約に定めれば65歳まで掛金の拠出が可能になります。その辺りは画一的に掛金拠出は60歳まで!と決まっているiDeCoと比べると優遇されていますね。

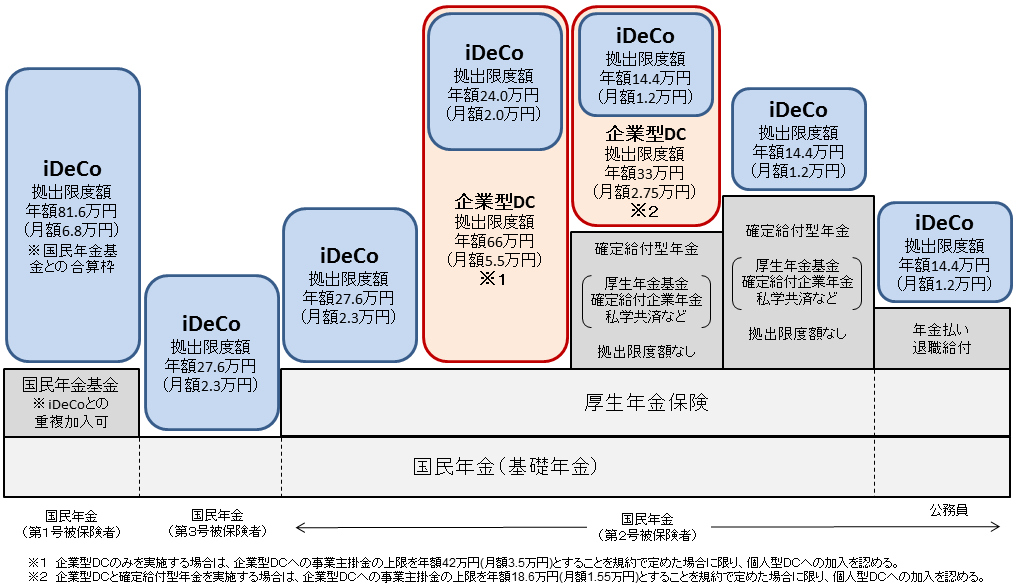

違い②:掛金の限度額

企業型と個人型では掛金の上限額が異なります。

イメージ図がこちら。クリックで拡大できます。

(画像出展:確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係 | 厚生労働省)

それぞれ条件を分けて上限額を示した表がこちらです。

<<企業型DCの掛金拠出限度額>>

| 企業型年金加入者の区分 | 月額の拠出限度額(括弧書きは年間限度額) | |

| iDeCoとの同時加入の可否 | 他制度への加入(*1) | |

不可 | 加入していない | 5.5万円 (66万円) |

| 加入している | 2.75万円 (33万円) |

|

| 可能 | 加入していない | 3.5万円 (42万円) |

| 加入している | 1.55万円 (18.6万円) |

|

iDeCoへの同時加入は認めていない会社が多いと思うので、多くの場合企業型DCの拠出限度額は月額2.75万か5.5万円でしょう。

ただ、これは企業型DC規約で定める事が出来る上限の拠出限度額です。企業型DCは事業主が掛金を拠出する退職金制度ですから、会社での役職や給与等に応じて掛金額が変わります。

企業型DC上の上限額は月額5.5万円だけど、実際に拠出してもらっている金額は月額1万円しかない(残額の4.5万を有効活用できない)というケースも往々にしてあります。

<<個人型確定給付年金(iDeCo)の拠出限度額〉>>

iDeCoの拠出限度額は下表の通りです。

| 国民年金の被保険者種別 | 月額の拠出限度額(括弧書きは年間限度額) | |

|---|---|---|

| 第1号被保険者(自営業者等) | 6.8万円 *1 (81.6万円) |

|

| 第二号被保険者(民間のサラリーマン) | 企業型DC・DB(*2)のいずれも実施していない場合。 | 2.3万円 (27.6万円) |

| 企業型DCのみを実施しており、iDeCoへの同時加入を認めている場合 | 2万円 (24万円) |

|

| 確定給付型の年金のみを実施している場合 | 1.2万円 (14.4万円) |

|

| 企業型DC・DBの両方を実施しており、かつiDeCoへの同時加入を認めている場合 | 1.2万円 (14.4万円) |

|

| 第二号被保険者(公務員) | 1.2万円 (14.4万円) |

|

| 第三号被保険者(専業主婦等) | 2.3万円 (27.6万円) |

|

*2 DBとはここでは厚生年金基金、確定給付企業年金、石炭鉱業年金基金、私立学校教職員共済のことを指します。

iDeCoの掛金は上表の金額を限度として、最低月額5,000円から1,000円単位で選ぶ事が可能です(参考:個人型年金規約第73条)。

iDeCoの場合は、お金の許す範囲で掛金枠を有効活用出来るので、企業型DCと比べると融通が効きますね。

違い③:掛金の負担者

確定拠出年金の掛金負担者の原則と例外は以下の通りです。

| 制度 | 原則の掛金負担者 | 例外 |

|---|---|---|

| iDeCo | 自己負担 | 中小事業主掛金納付制度(iDeCo+)が採用されている場合、事業主が掛金を上乗せして払える |

| 企業型DC | 会社負担 | マッチング拠出を採用している場合、従業員が会社拠出金に上乗せして払える |

いずれも例外があるんですよね。今回の記事は企業型DCの紹介記事ですから、以下でマッチング拠出の詳細を簡単に見てみましょう。

企業型DCのマッチング拠出とは?⇛自分の懐から掛け金を上乗せできる

マッチング拠出とは、従業員が事業主掛金に上乗せして掛金を拠出することができる制度です。企業がDC規約に”マッチング拠出利用可能”の旨を定めることで初めて利用可能となります(規約に定められていなければ利用不可です)。

当然ですが、従業員は無制限に掛金を上乗せできるわけではなく、従業員の拠出できる額にも限度があります(参考:確定拠出年金法第4条1項3の2及び第20条)。

(2)加入者掛金と事業主掛金の合計額が、掛金の拠出限度額を超えないこと。

たとえば、企業型DCの拠出限度額が月額5.5万円の会社に勤めている場合、あなたの拠出限度額は以下のようになります。

| 会社の掛金 | 従業員の掛金限度額 |

|---|---|

| 5,000円 | 5,000円以下 |

| 10,000円 | 10,000円以下 |

| 20,000円 | 20,000円以下 |

| 27,500円 | 27,500円以下 |

| 30,000円 | 25,000円以下 |

| 40,000円 | 15,000円以下 |

| 55,000円 | 0円 |

マッチング拠出のメリットとしては

- 掛金枠を有効活用できる

- 加入者掛金は小規模企業共済等掛金控除の対象

- iDeCoを併用する場合より手数料は安くなる

デメリットとしては

- そうは言っても元々の掛金が少ないと掛金枠の使い残しが発生する

- 選択制企業型DCと比べると社会保険料削減効果がない

などが挙げられます。詳細は「マッチング拠出のメリット・デメリット【記事未了】」でまとめていますので、そちらもご参照下さい。

違い④:手数料の負担者

確定拠出年金は口座の作成や維持に手数料がかかるのが普通です。

iDeCoであれば、下表のように様々な場面で手数料がかかってきます。特に、口座管理手数料は長期間の運用だと馬鹿にできない金額になります。

| 手数料の種類 | 金額(税込) |

|---|---|

| 加入時手数料 | 1回2,829円 |

| 口座管理手数料 | 最低月額171円(年間2,052円)ー運営管理機関によって異なる。 |

| 給付事務手数料 (将来給付金を受けとる際に発生) | 1回440円 |

iDeCoではこれらの手数料は個人負担となりますが、企業型DCの場合はこれらの費用が会社負担となることが多いです(*)。これは企業型DCの大きなメリットですね。

違い⑤:金融機関の選択&運用商品の選択の自由度

確定拠出年金を取り扱っている金融機関は現在70以上ありますが、運用商品・手数料・サービスが機関ごとに大きく異なります。

iDeCoの場合は自分で金融機関を選びます。つまり、自分が利用したいなと思う金融商品を取り扱っている金融機関を自分で選ぶことが可能という訳です。

しかし、企業型DCでは会社が金融機関を選びます。よって、取扱金融商品も会社主導で決まってしまいます。

金融機関・運用商品の選択の自由度では完全にiDeCoに軍配が上がります。

企業型確定拠出年金に関するよくある疑問

ここまで確定拠出年金の概要について見てきました。続いて、企業型確定拠出年金でよくある疑問について解説していきたいと思います。

企業型DCに入りたくないのですが方法はありますか?

「運用が面倒」

「元本割のリスクがあるならやりたくない」

という理由で、企業型確定拠出年金に加入したくないという人も少なくありません。

しかし、先ほども見たように企業型DCは選択制確定拠出年金でない限り、強制加入が原則です。原則強制加入なのであれば、老後資金の形成のために投資の勉強をして運用をした方がご自身のためにはなると思いますよ。

それでもやりたくない!という人は

・自らは掛金を拠出しない(exマッチング拠出は利用しない)

・運用商品を元本確保型商品に限定する

などの方法をとって損失リスクを最小限にしましょうね。

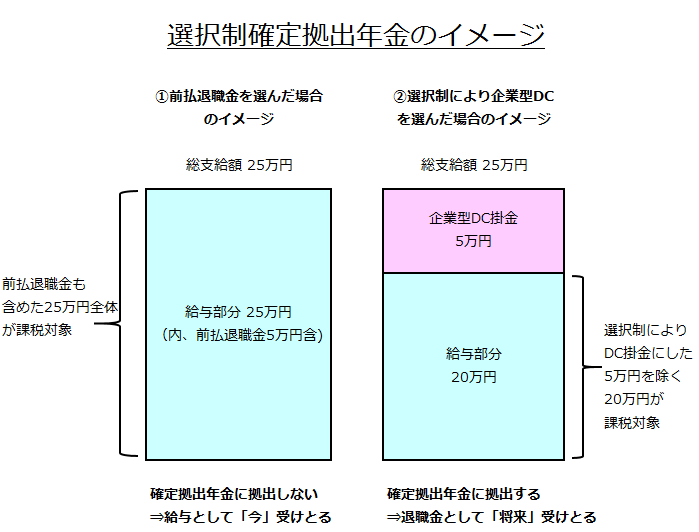

選択制確定拠出年金!「掛金拠出VS前払い退職金」ならどちらがオススメ?

会社が選択制企業型DCを導入している場合、従業員は企業型DCの掛金を拠出するか、掛金分を「前払い退職金」として給与に上乗せして受給するかを選択できます。

簡単なイメージは下図の通りです(イメージ図では給与の支給総額を25万円、選択できる掛金額を5万円として図示)。

一見すると、目先の給与が増える前払い退職金を選んだほうがお得なように思えます。

しかし、企業型DCへの拠出を選べば掛金部分は課税上給与とはみなされません。結果として総支給額が同じでも、社会保険料や税金の金額は企業型DCへの拠出を選んだ方が少なくなります。その上、老後に向けた資金も形成出来ますから、掛金拠出を選んだ方が経済的には合理的です。

とは言え、企業型DCへの拠出を選んだ場合にもデメリットはあります。たとえば、目先の手取りが減りますし、将来の厚生年金受給額も少なくなります(社会保険料負担額が減るので)。

この辺りは、個々人の事情も絡んでくる部分もあると思うので、両者のメリット・デメリットを把握してどうするか決定するようにして下さい。選択にあたっては下記記事もご参照下さいね。

参考:【従業員目線】選択制確定拠出年金のメリット・デメリット【記事未了】

企業型DCとiDeCoを併用できる?

企業型DCとiDeCoの併用は、次の条件を満たした場合に限り併用できます(参考:確定拠出年金法第3条3項7号の3及び第62条1項2号より)。

②会社がマッチング拠出を採用していないこと

企業型DCの場合、会社が掛金を限度額まで拠出してくれる事は基本的にありませんし、金融機関も会社が選びます。この点、企業型DCに加入しながらiDeCoも利用できる場合、自分の本当に運用したい金融商品を選び、拠出限度額いっぱいまで掛けることができます。

企業型DCに加えてiDeCoも利用するとなると、手数料も運用の手間も増えるというデメリットがありますが、それを補って余りあるメリットがありますね!併用可能な方は積極的にiDeCoも活用しましょう。

なお、お金に余裕がある方は積立NISAの利用も検討してみて下さいね!

参考:iDeCoとつみたてNISAはどちらがお得?選び方をお金のプロが完全ガイド【記事未了】

まとめ~企業型DCを有効活用しよう!

では、最後のまとめとしてiDeCoと比較した場合の企業型DCのメリット・デメリットをまとめておきます。(最近は色々な例外が発生しているので必ずしも下表の通りとは言えませんが。)

| 項目 | 内容 |

|---|---|

| 企業型DCのメリット | ○掛金は会社が拠出してくれる ○口座維持に関する費用を会社が負担してくれる事が多い |

| 企業型DCのデメリット | ●原則として強制加入であり選択の余地がない ●企業が金融機関/商品を選ぶので加入者に選択の余地がない ●退職金制度の一環である以上、掛金の拠出限度枠を有効活用できない可能性が高い |

最近話題になった老後資金問題からも分かるように、公的年金だけで充分な老後資金を用意するのは難しく、自助努力が必要とされる時代になっています。

そして、自助努力による老後資金形成のツールとして確定拠出年金は非常に有用です。

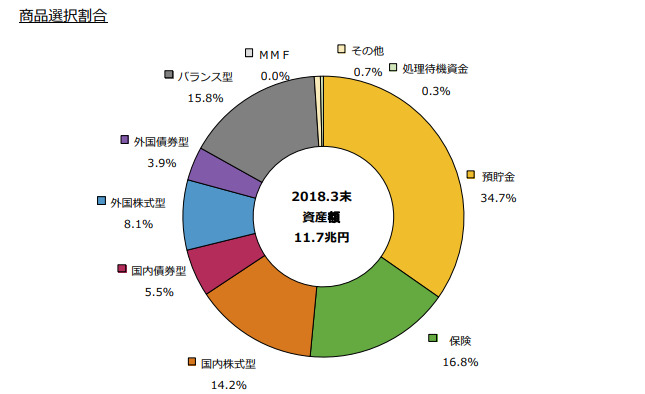

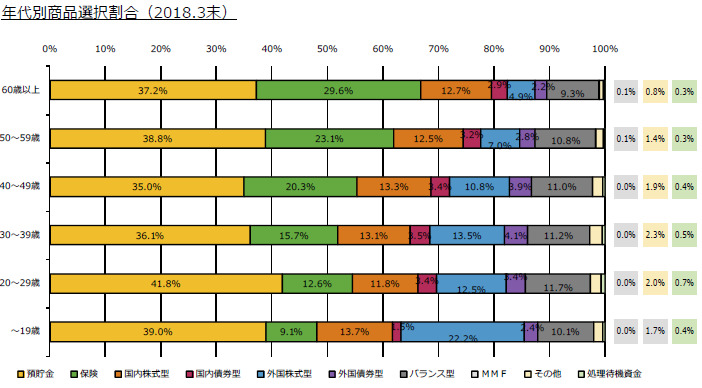

しかし、最新のデータによると企業型DC加入者の運用商品選択割合は以下の図のようになっています。

(画像出典:運営管理機関連絡協議会提供 | 確定拠出年金統計資料(平成31年2月12日更新版) P29)

元本確保型商品である「預貯金・保険」だけで51.5%です。

年代別で見ても、10代を除くすべての年代で元本確保型商品の割合が50%を超えています。

これでは資産は増えませんし、確定拠出年金最大のメリットである税制優遇が満足に受けられません。面倒ではありますが、(特に若年層の方は)投資の勉強をして資産を増やせるようなポートフォリオを形成しましょうね。

なお、転職・退職等により企業型DCから脱退する方は必ず下記の記事も読んでおいて下さいね。

[getpost id=”10789″ target=”_blank”]