「年金にも税金がかかるのか・・・」

長年働いてようやく年金を貰えるようになったのに、この事実を知ると辛いですよね。

でも安心して下さい。あなたの年金収入に関しては、所得計算の中で「公的年金等控除」という優遇措置が適用されるので、その税負担は現役世代の給与所得者よりも軽いです。

ただ、実際税金がかかるケースもありますし、確定申告をした方が良い場合もあります。

そこで、今回の記事では公的年金等控除の内容を簡単に説明すると共に、「どういう場合に年金所得に税金がかかるのか?」「そもそも確定申告が必要なのかの判断方法」まで解説していきます。

特に、今年から初めて年金を受給される方はぜひご覧くださいね。

公的年金等にかかってくる税金・課税方法

年金収入は「雑所得」とよばれる所得に該当し、所得金額は以下のように計算します。⇒雑所得に関する詳細はこちらを参照

以下、それぞれ「(A)公的年金等の収入金額の合計」「(B)公的年金等控除額」について詳しく解説します。

(A)公的年金等の収入金額の合計について~公的年金等に該当する年金とは?

冒頭で少し触れましたが、年金所得計算上「公的年金等控除」という項目があることで、年金受給者の税負担はかなり軽くなっています。

そのため、”公的年金等”に該当する年金(=公的年金等控除を利用できる年金)は、法律(所得税法35条3項や所得税法施行令82の2参照)により以下のようなものに限定されています。(色々あるので公的年金“等”と呼ばれます)。

- 国民年金、厚生年金(旧共済年金)などの老齢年金

- 過去の勤務により会社などから支払われる年金

- 確定給付企業年金法にもとづく老齢年金

- 確定拠出年金法にもとづく老齢年金(iDeCoも対象)

- 小規模企業共済や国民年金基金の年金 など

(メモ:No.1600 公的年金等の課税関係|国税庁などもご参照下さい。)

なお、収入金額とは手取り額のことではなく、源泉所得税や各種保険料控除前の”支給額”の事を指します。

また、複数の公的年金等に該当する年金が支給されている場合には、それらの合計が「(A)公的年金等の収入金額の合計」に該当します。「国民年金ごと・厚生年金ごと」に公的年金等控除額が適用できるわけではありません。

【注意】個人年金保険は公的年金等には該当しない

民間の保険会社が提供する個人年金保険などは「公的年金」には該当せず、「公的年金等控除」は受けられません。通常の雑所得として計算・申告を行うことになります。

詳細:「個人年金を受け取ると確定申告は必須!?税理士がボーダーラインを解説【記事未了】」

(B)公的年金等控除とは?公的年金等控除額速算表もあり

公的年金等控除とは、年金収入が年金受給者の生活の拠り所であることを考慮して、所得の計算上差し引かれる控除項目です。

社会保険料などの所得控除項目とは別に設定されている控除項目であり、給与所得控除と似たような性質を持ちます。

厚生労働省の平成29年国民生活基礎調査によると、年金受給者世帯では”年金収入だけで暮らしている世帯が約52.2%“となっており、収入の少ない世帯が多いです。そこで、担税力を考慮して控除枠が優遇されているのです。

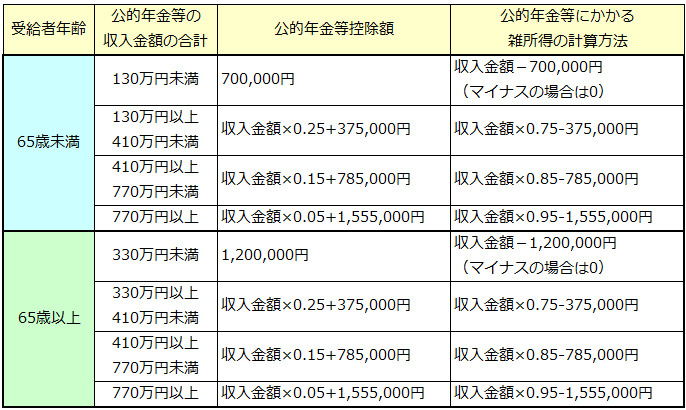

控除額は、受給者の年齢と年金の収入金額に応じて以下のように設定されています。併せて、公的年金等にかかる雑所得の速算方法も載せています。

(平成17年分以後)

(数字引用元:No.1600 公的年金等の課税関係|国税庁の公的年金等に係る雑所得の速算表(平成17年分以後)を加工)

公的年金等にかかる雑所得の計算例

公的年金等にかかる雑所得の計算方法は以下の通りでしたね。

二つ計算例を見ます。

<計算例1:63歳で公的年金等収入合計が200万円の場合>

200万円-87.5万円(200万円×25%+37.5万円)=112.5万円

<計算例2:70歳で公的年金等収入合計が350万円>

500万円-153.5万円(500万円×15%+78.5万円)=346.5万円

今回はいずれの計算例でも「公的年金等の所得」が発生しています。しかし、公的年金等の所得が発生したからと言って、必ずしも税金がかかるわけではありません。

理由は「適用できる所得控除があれば、その分所得が圧縮されるから」です。

たとえば、収入が年金のみの方の場合、最低でも以下の金額まで所得税はかかりません。

・65歳未満・・・108万円(公的年金等控除+基礎控除の合計)

・65歳以上・・・158万円(公的年金等控除+基礎控除の合計)

逆に言うと、上記金額以上の年金収入がある場合には、税金が発生する可能性があるという事です。

【注意】一定金額以上の年金受給者は源泉徴収の対象

なお、年金収入の金額が

・65歳未満・・・年間108万円

・65歳以上・・・年間158万円

を超える人は、年金の支給時に源泉徴収が行われます。

源泉徴収税率(復興特別所得税込)は5.105%です。(注:年金収入から各種控除額を引いた残額に5.105%をかけた数字が源泉徴収される)。

ただし、「公的年金等の受給者の扶養親族等申告書」を提出していない人は、源泉徴収税率が10.21%となり、通常より多く源泉徴収されてしまいます(参考:申告書を提出しなかった場合はどうなるのですか。|日本年金機構)。

年金収入のみの方の場合、手取り額が減るとかなり生活が厳しくなると思うので、必ず扶養親族等申告書を提出しておきましょう。

年金所得者の確定申告不要制度の概要

「①公的年金等の収入金額が400万円以下、かつ、その公的年金等の全部が源泉徴収の対象である」

かつ

「②公的年金等に係る雑所得以外の各種の所得金額が20万円以下」

の方は、税金が発生する場合であっても確定申告をする必要はありません。源泉徴収だけで課税関係が完結しているからです。

ただし、医療費控除などの所得控除を使って所得税の還付を受けたい場合などは確定申告をする必要があります。

【参考】法改正で2020年から公的年金等控除額は引き下げ

法律改正により、平成32年分(2020年分)の所得税から公的年金等控除額の引き下げが決定しています。

一律に控除額が10万円下がるほか、公的年金等控除額の適用に上限が設けられます。

ちなみに最低控除額は以下のようになります。

・65歳未満の最低控除額70万円⇒60万円に変更

・65歳以上の最低控除額120万円⇒110万円に変更

詳細は「2020年から公的年金等控除が変わる【記事未了】」で書いていますので、そちらも参考にして下さい。

まとめ

年金の税金は意外にややこしいものです。

実は、「還付を受けられたのに!」「確定申告する必要なんて無かったのに!」、なんて事が往々にして発生します。

確定申告期には、国税庁が無料相談会を実施しているので、何か気になる事がある方はぜひ相談してみて下さい。

⇒確定申告無料相談会の会場一覧はこちらからチェック