日本は少子高齢化が世界最速で進行しているので、このままいけば年金が破綻する!と言われています。

ただ、データで見ないとなかなか実感できないですよね。

そこで、この記事では少子高齢化の進行状況を見るとともに、少子高齢化による現役世代の負担増などに対して政府がどのような対策を行っているのか見ていきます。

少子化の進行状況【合計特殊出生率の変化】

合計特殊出生率とは、1人の女性が生涯で生む子供の平均数を指します。死亡率が変わらなければ、出生率が高いほど人口は増えますし、出生率が低ければ人口は減ります。

目安として、先進国などの環境が良好な地域では”出生率2.07前後”が人口数の自然増・自然減の境目だと言われている様です。(逆から言えば、出生率が2.07前後ないと人口を横ばいで維持することが出来ない。)

では、日本の合計特殊出生率及び出生数の推移はどうなっているでしょうか?

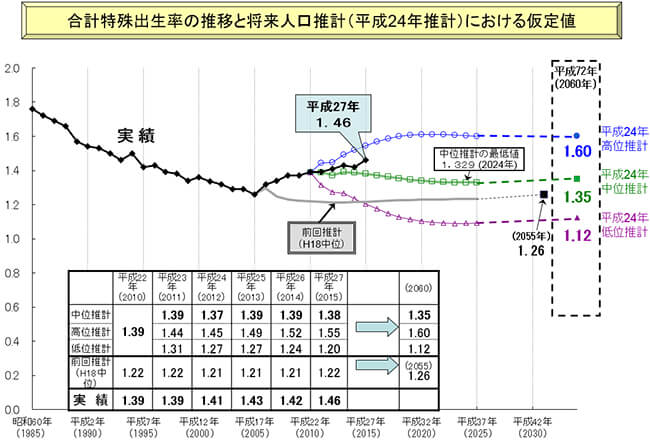

1945年から2015年までの実績データがこちら。

(出典:第1部 少子化対策の現状(第1章)|平成29年版 少子化社会対策白書(概要<HTML形式>) – 内閣府)

第1次ベビーブーム近辺の頃は良いですね。出生率が4以上あれば少子化の心配などしなくていいですから。さすが高度成長期!といった感じでしょうか。

しかし、その後の出生率は一貫して右肩下がりとなっています。途中第2次ベビーブームが発生して、出生数は200万人を超えましたが、出生率そのものが大幅に伸びたわけではありません。

2005(平成17年)には過去最低の合計特殊出生率:1.26を記録。その後は何とか持ち直していますが、自然減・自然増の境目である”2.07″を下回り続けています。

ちなみに、2016年(平成28年)には出生数が976,979人(推計値)となり、初めて100万人を割りました。

続いて、今後の出生率の見通しについて見てみます。

(出典:財政検証のための人口と経済の見通し | 厚生労働省)

上表を見れば分かるように、今後も出生率が大幅に改善することはなさそうですね。

ちなみにですが、日本と同じように少子化で苦しんでいたロシアはある奇抜な方法で合計特殊出生率を改善させました。この方法を導入したことで、1999年に1.17だった出生率は2012年に1.7まで回復したそうです!(2013年、2014年も1.7を記録)。

その方法とは・・・

子供を二人以上産んだ女性に家一つが買えるほどの大金を支給すること

です。俗に”母親資本”と言われているそうです。

財源の問題があるので、日本で導入するのは難しいかもしれませんが、出生率をあげようと思ったらロシア並の抜本的な対策が必要なのかもしれませんね・・・。

参考:日本以上に深刻な少子化問題を解決した、ロシアの大胆な「奇策」 – まぐまぐニュース!

【注意】出生率が伸びても直ちに年金財政に良い影響を与えるわけではない

年金財政を回復させるために、少子化対策をした方が良いのは間違いありません。

しかしながら、第3次ベビーブームが発生して出生率が爆発的に伸びても(たとえば合計特殊出生率が2以上になったとしても)、直ちに年金財政に良い影響を与えるわけではありません。

今、年金保険料を払っている人の多くは出生率が伸びることで何か得をするという事は無いのです。

なぜなら、日本が「賦課方式」を採用しているからです。賦課方式では、主に20歳~64歳の現役層が払った保険料を現在の高齢者に対する年金の支払い原資として利用します。

参考:年金財政の賦課方式と積立方式。それぞれのメリット・デメリット

今年生まれた子供が年金保険料を払い出すのは、おおむね20年後です。つまり、20年間は全く保険料を負担してくれないわけですから、20年間は何ら年金財政に影響を与えません。

また、第3次ベビーブームで生まれた子供が育って保険料を払うようになったとしても、始めのうちは現役層のわずかな部分を占めるだけですから、20年ではなく最低でも30年程度はあまり意味をなしません。

従って、いま保険料を払っている人は、今後(今の賦課方式が続くとすれば)、保険料負担が増えることはあっても減ることは無いと認識しておきましょう。

高齢化の進展状況(平均寿命の伸び)

続いて高齢化の進展状況、平均寿命の伸びについて見てみましょう。

(画像出典:第1節 高齢化の状況|平成29年版高齢社会白書(概要版) – 内閣府)

順調に伸び続けていますね。女性だと2050年には90歳まで伸びるという推計結果が出ています。これだけ高齢化が進むと年金財政が逼迫(ひっぱく)するのも当然のように思えますね。

なお、老後資金を用意するにあたっては、平均寿命で考えるのではなく”平均余命”で考えた方が良いですよ。詳細は下記記事で。

[getpost id=”6010″ target=”_blank”]老後資金の貯め方に関しては下記記事もご覧いただければと思います。

[getpost id=”14069″ target=”_blank”]現役世代と高齢者の比率の推移【現役世代の負担比率が分かる!】

続いて、みなさんが最も気になっている高齢者と現役世代の比率の推移を見ていきましょう。これは俗に”高齢者扶養比率“と呼ばれるもので、高齢者1人に対する現役世代の人数の比率のことです。

注目してほしいのは「65歳以上人口を15歳~64歳人口で支える場合(右目盛り)」と書いている折れ線グラフです。

(画像出典:1 高齢化の現状と将来像|平成29年版高齢社会白書(全体版) – 内閣府)

目を疑うほどに綺麗な右肩下がりですね。

1980年には7.4人の現役世代で1人の高齢者の面倒を見れば良かったのが、2016年には現役世代2.2人で1人の高齢者の面倒を見なければならなくなっています。単純に1980年と2016年を比較すると、その負担は3倍以上になっていますね。

そして、2025年にはついに2人割れで、1.9人の現役世代で1人の高齢者、2065年には1.3人の現役世代で1人の高齢者の面倒を見なければなりません。2065年と1980年を比較すると、負担は約5.6倍です。

結構大変ですね。

2065年なんて、ほぼ1人の現役層で1人の高齢者を支えるという事ですからね。

「厚生年金保険・国民年金事業の概況 |厚生労働省」の平成27年度データを見ると、厚生年金保険の老齢年金の一人あたり受給平均月額は約14.7万円ですから、賦課方式の場合だと、2065年に現役世代の人は毎月の給料から約14.7万円も高齢者の為に支払わないとダメって事ですからね(*)。

とはいえ、国庫負担は元々はわたし達の税金ですし、事業主負担分も結局は労働者に転嫁されている場合もあるので、あながち間違っていないかもしれませんけどね。

このまま賦課方式を続けていて大丈夫か!?と思うのも普通です。

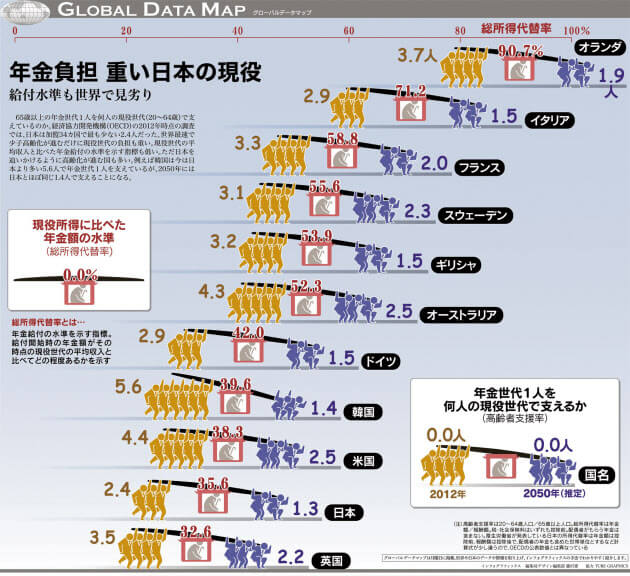

【参考】海外の現役世代と高齢者の比率

参考までに海外の「現役世代/高齢者の比率」も見ておきましょう。

(画像出典:年金負担、重い日本の現役:日本経済新聞)

上の画像で表示されている国だけでの比較ですが、2012年も2050年も日本の「高齢者/現役世代」比率が最も低いですね。それだけ日本では猛烈に少子高齢化が進んでいるという事でしょう。

こうしてみると、このまま賦課方式を続けると年金は破綻しそうな気がしますが、政府はどのような対策を打ってきたのでしょうか?

政府の年金問題への対策

上で見てきたような急激な少子高齢化による年金財政の悪化に対して、政府はどのような対策を取ったのか?

詳細は「年金制度の改正の歴史【記事未了】」を見てほしいのですが、ここでは平成16年度(2004年)以降に行われた大きな改正について簡単に紹介します。

平成16年改正の柱は以下の4つ。

- ①上限を固定した上での保険料の引き上げ

- ②基礎年金部分の国庫負担金を3分の1から2分の1へ引き上げ

- ③年金積立金の活用(取り崩し)

- ④マクロ経済スライドの導入

また、年金に関しては5年に1度、年金の将来見通し等を検証する”財政検証”が行われるのですが、平成26年度の財政検証の結果を受けて平成28年(2016年)には以下のような改正が行われています。

- 厚生年金保険のパート労働者への適用拡大

- 年金額の改定ルールの見直し など

一応、政府としては色々と対策を打っているんですよね。

ただ、長年に渡り、年金改革が何度も何度も行われていますが、年金の財政状況は一向に良くなりません。実際、制度改革をしたものの前回の見通しが甘すぎて、一度改革したものを再度改革するといった事も起きていますし(*1)、改革案が実行されなかったこともありました(*2)。

国民としては「本当に大丈夫なのかな?」と不安になってしまいますね。

積立方式への移行も1つの案

日本政府はあくまでも年金の財政方式は”賦課方式”であるべき!という態度ですが、経済界や学者等の間では早期の「積立方式への移行」を進める声も多いです。

つまり、積立方式に移行して現役層が自分の為に保険料を支払うのは良いのですが、それに加えて今の年金受給者の年金に充当される分の保険料も払わないとダメだから、積立方式に移行するのは難しい。という話ですね。

2重に払わないとダメだから。

この点、今ある年金積立金や税方式の利用である程度対応は出来るようですが(参考:公的年金を賦課方式から積立方式に移行する枠組み)、いずれにしても難しい問題です。みなさんはどうお考えでしょうか。

そもそも現役世代だけで2重で払うこと前提で話を進めること自体おかしいような気もしますが・・・。

まとめ

本文で少子高齢化の状況・今後の見通しについて見てきました。

今後の年金財政は更に厳しくなりそうだな・・という感想を持った人が多いのではないでしょうか。

どの記事でも書いていますが、私たちが最優先にやることは現行制度を理解して公的年金以外でも備えをしておくことですよ。それを忘れないでください。

最後に、日本の人口ピラミッドの過去から未来の推移を描いたGIF画像を紹介して終わります。(各年度の画像は国立社会保障・人口問題研究所のものを使用しています)

ちなみに、中国とインドはこちら。

中国 vs インド まるで異なる2大国の今後の人口ピラミッドの変化 pic.twitter.com/oh89WJ4WSk

— Spica (@CasseCool) October 4, 2017

インドの人口ピラミッドはまさに理想的ですね!