「年金生活をしているけど一時的にお金が必要になった!」

長い老後生活にはきっとお金に困る場面もあるでしょう。そこで問題になるのが、

「融資を受けたいけど、担保に出せる財産が全然ない・・・。」

という点ではないでしょうか。

住宅ローンも払い終わって、不動産を担保に出せるのであれば融資は簡単に受けられるでしょう。

しかし、最近は晩婚化により自宅を購入する年齢が遅くなっているせいか、定年退職の時点で住宅ローンが残っている方も少なくありません。また、賃貸物件に住んでいる方は、担保に出すことが出来ないですしね。

担保もなく収入も年金だけという方が、金融機関から低金利で融資を受けるのはかなり困難です(高い金利を払うなら可能)。

そんなときにふと疑問に思うのが、

「将来の年金を担保に出せるの?」

という点。

結論からいうと「年金を担保に融資を受ける事は可能!」なのですが、方法は限られており注意点などもあります。

そこで、ここでは年金を担保に融資を受ける条件や審査の難易度などについて、分かりやすく解説していきますね。

【前提】年金は基本的に「担保・差押え・譲渡」が禁止されている!

年金は老後の生活資金として重要なものなので、年金受給権(年金の給付を受ける権利)は基本的に担保に提供したり、他人に譲渡したり、差押えをするといった事は出来ません。

この点については、国民年金法第24条および厚生年金法第41条1項で規定されています。

第二十四条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。

そもそも老後の資金とはいえ、「担保に提供するのは本人の自由じゃないか」と思いますよね。このような規定になっているのは昭和40年代、一時的なお金を必要とした年金受給者が高利貸し業者から年金証書を担保に高利で借入をしたことが、社会問題となった点が背景にあります。

「年金を担保に返せない借金をしてしまう高齢者を救わないといけない!」という感じですかね。

ただし、これは原則の取り扱いであって例外があります。それが、同条の但し書きです。

ただし、年金給付を受ける権利を別に法律で定めるところにより担保に供する場合及び老齢基礎年金又は付加年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

つまり、「他の法律で担保提供が認められている場合は担保OK!」、「国税を滞納した場合に年金を差し押さえるのはOK!」という事ですね。

そして、法律で担保提供が認められているのは以下の2つだけ。

- 独立行政法人福祉医療機構(WAM)が行う年金担保貸付制度(国民年金法施行規則第1条2項20号)

- 日本政策金融公庫(JFC)が行う恩給・共済年金担保融資(国民年金法施行規則第1条2項9号)

年金を担保に悪徳業者から借入をしてしまうのを防がないといけないけど、完全に年金を担保にした融資を禁止してしまうと、万が一の際の資金融通が全く効かなくなってしまうので、最後の手段として公的機関による融資制度を用意している、というわけですね。

従って、福祉医療機構から業務を受託した銀行や信用金庫等、および日本政策金融公庫以外の貸金業者などが「年金担保」「年金立替」と銘打って融資しようとするのは、全て違法行為となります(違法年金担保融資対策法)。

違法行為の典型的な融資手法としては、年金が振り込まれる預貯金の通帳や年金証書の引き渡しが求められるものがあります。業者が年金から返済分を引き出し、残りを受給者に渡すという方法ですね。完全に違法なので、注意してくださいね。

恩給・共済年金担保融資は公務員が対象のものなのでここでは割愛。以下では多くの人が利用できる可能性が高い”福祉医療機構が実施する年金担保貸付制度”について見ていきましょう。

福祉医療機構の「年金担保貸付事業」とは?

独立行政法人福祉医療機構は、平成15年10月に設立された、福祉の増進と医療の普及向上を目的とした法人です。

主な事業内容は以下の通り。

- 福祉貸付事業

- 医療貸付事業

- 経営サポート事業

- 社会福祉振興助成事業

- 退職手当共済事業

- 心身障害者扶養保険事業

- WAMNET事業

- 年金担保貸付事業・労災年金担保貸付事業

- 承継年金住宅融資等債権管理回収事業

年金を担保に融資を受けるのは、上記の赤字で書いた「年金担保貸付事業・労災年金担保貸付事業」ですね。

以下で、年金担保貸付事業について見ていきましょう。

年金担保貸付の対象者は?

70歳以上でも大丈夫だけど生活保護受給者はダメ

年金担保貸付事業によって融資を受けられるのは、以下の証書を持っていて実際にその年金を現在貰っている方です。年齢制限は特にありません。

- 国民年金・厚生年金保険年金証書

- 厚生年金保険年金証書

- 船員保険年金証書

- 国民年金証書

- 労働者災害補償保険年金証書

注意:各種共済年金や恩給は年金担保貸付事業の対象外です。

なお、下記に該当する方は融資を受けることが出来ません。

- 生活保護受給中

- 年金担保融資を利用中に生活保護を受給し、生活保護廃止後5年間を経過していない

- 平成26年12月1日以降に借入申込し、任意繰上返済され融資決定時の完済予定日に到達していない

- 融資金の使途が投機性の高い(ギャンブル等)

- 公序良俗に反する

- 借入申込者ご本人の利益に明らかに反する

- 年金の支給が全額停止されている

- 同一の年金で借入金残高がある

- 現況届または定期報告書が、未提出または提出遅延の場合

- 特別支給の老齢厚生年金(※)を受給していた方で、65歳時の年金決定手続き期間中

- 反社会的勢力に該当もしくは関係を有する方等

- その他機構の定めによる

※:昭和36年4月1日以前生まれの男性&昭和41年4月1日以前生まれの女性に適用されている60歳~64歳までの間に年金支給を受けられる制度(通常は65歳)。

また、借入残高があるうちは追加の借入が出来ません。追加の資金が必要な場合は、一旦全額返済した後で再度借入の申し込みをする様にしましょう。

(参考元:融資制度のあらまし | WAM)

融資金額は10万円〜200万円!

融資金額は、10万円〜200万円の範囲内(資金使途が「生活必需物品の購入」の場合は10万円〜80万円)で1万円単位となっています。

ただし、以下の制限あり。

- 受給している年金の0.8倍まで。

- 1回あたりの返済額の15倍以内まで。

福祉医療機構のホームページで、借入可能額のシミュレーションが用意されているので、気になる方はチェックしてみてください。

なお、融資の際には何に使うのかを証明するために、見積書や請求書等の資料が必要です。必要書類の提出がなかった場合、融資は10万円となります。

融資資金の使い道は?

年金担保貸付制度は、どんな目的でも借入が出来る訳ではありません。

ギャンブルやレジャーでも使える様にしてしまうと、返済出来ない方が続出してしまいますからね。また、生活資金もダメです。生活資金が足りない人に貸しても回収出来ない事は火を見るより明らかですよね。

借入可能な資金使途は主に以下の通りとなります。

| 資金使途 | 主な内容 |

|---|---|

| 保険・医療 | 入院・通院・手術費用、医療用器具の購入費用等 |

| 介護・福祉 | 介護施設の利用料、介護用器具の購入費用 |

| 住宅改修等 | 住宅のリフォームや引っ越し費用等 |

| 教育 | 入学金や授業料、資格取得費用等 |

| 冠婚葬祭 | 冠婚葬祭費用、暮石の購入費用等 |

| 事業維持 | 事業の運転資金、事業用設備の購入費用等 |

| 債務等の一括整理 | 滞納家賃や光熱費、税金等 |

| 生活必需物品の購入 | 自動車や家電・家具の購入費用等 |

ちなみに、福祉医療機構が平成28年に実施したアンケート結果によると、制度利用者の資金使途は以下の通り(複数回答あり)。

| 資金使途 | 割合 |

|---|---|

| 生活必需物品の購入 | 46.0% |

| 保険・医療 | 23.1% |

| 債務等の一括整理 | 18.6% |

| 住宅改修等 | 18.4% |

| 冠婚葬祭 | 14.1% |

| 事業維持 | 7.3% |

| 介護・福祉 | 5.0% |

| 教育 | 4.5% |

返済方法は年金から天引き!

返済は、年金機構等から振り込まれる年金から直接天引きされる形となります。つまり、偶数月(2ヶ月に1度)のペースで返済ということですね。天引きですから、借金の踏み倒しは出来ません!(そもそも踏み倒しはしてはいけないですけどね。)

なお、返済期間は予め「○年以内」と定まっている訳ではなく、毎回の返済額を1万円単位で自分で決めて(1万円〜1回の年金支給額の1/3以下!)返済して行くことになります。

この返済方法が示しているのは、要は年金担保融資は年金の前借りだという事ですね。

ちなみに、返済が始まるのは「融資実行日の翌々月以降の偶数月」からです。

ちょっとわかりにくい表現ですが、例えば1月か2月に融資を受けた場合は、翌々月以降の偶数月は4月なので、4月から返済が始まります。

担保は年金受給権!

これが最大のポイントですね。担保は「年金受給権」、つまり将来支給される年金が担保となります。

借入の申し込みをする際に、金融機関の窓口で年金証書を提出しなければなりません(引き換えに、「年金証書預り証」を受け取ります)。

融資の申し込み方法や必要書類

融資の申し込みは、年金を受け取っている金融機関(銀行・信用金庫等)の窓口で行います。

各金融機関の店舗に借入申込書が置いているので、本人が窓口にいって申し込みをする様にしましょう(第三者の悪用を防ぐため)。

なお、申し込み時に必要な書類は以下の通り。

- 借入申込書

- 年金証書

- 現在の年金支給額を証明する書類 ※

- 実印・印鑑証明書(発行後3ヶ月以内のもの)

- 本人確認書類(写真付き)

- 資金使途の資料(見積書・請求書等)

※:年金振込通知書や年金決定通知書等

年金担保融資制度の審査の結果、落ちることはある?

年金担保融資制度を利用する際、申し込みをした後で審査に通らなければなりません。

この審査は申し込みをした銀行で実際されるのですが、形式的な要件を満たしているかどうかを調べるものと考えておけば良いでしょう。

なにせ、担保として年金の受給権を差し出している訳ですから、機構としては取りっぱぐれる事はありません。従って、融資条件を満たしていれば特に断る理由はないのです。

上で紹介した「融資が受けられない方」に該当する場合は当然ダメですが、そうでなければよほど変な資金使途を書かない限りは大丈夫でしょう。

逆に落ちた場合は、形式的な条件を満たしていなかったか、資金使途が融資に相応しくなかった、ということが考えられますね・・・。

年金担保融資の申込から融資実行までの期間は?即日融資は出来ない!

金融機関の窓口で申し込みをしてから融資が実行されるまで、だいたい4〜5週間程度かかります。

具体的な融資スケジュールは「公的年金担保融資のご案内・ご融資のスケジュール | WAM」を参照してください。

年金担保融資制度の金利は「3%以下」と低め!

平成30年10月3日受理分からの金利は以下の通り(参考:金利情報 | WAM)。

- 年金担保融資・・・年2.8%

- 労災年金担保融資・・・年2.1%

担保として年金受給権を差し出すことや公的機関による運営というだけのことはあって、金利は低めですね。参考までに、大手金融機関のカードローン(三井住友銀行カードローンや、アコムなど)は年利3〜18%程度となっています。

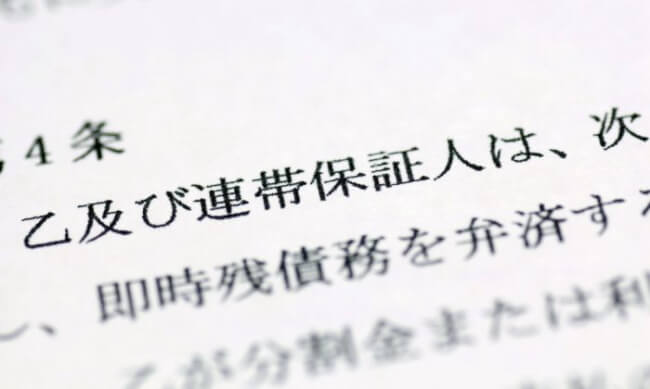

連帯保証人が必要!(保証会社の利用も可能)

年金担保融資制度を利用する場合、連帯保証人を用意しなければなりません。

連帯保証人を立てる場合は、以下の資料を用意した上で金融機関に一緒に行く必要があります。

- 連帯保証人の実印・印鑑証明書

- 連帯保証人の本人確認書類

- 借入申込者との続柄がわかる住民票等の書類

- 収入を証明する書類(源泉徴収票や確定申告書の控え等)

なお、連帯保証人を用意するのが難しい場合は、保証料が必要ですが信用保証機関(公益財団法人年金融資福祉サービス協会)を利用する方法もあります。

必要な保証料は、貸付金額・利率・1年間の返済額・保証料率によって変わってくるので一概には言えませんが、年金融資福祉サービス協会のホームページによると、貸付金額70万円(利率2.8%、1回の返済額5万円、保証料率18円40銭)の場合は、保証料は20,800円になるようです。(参考:制度内容|信用保証制度 -年金融資福祉サービス協会)

参考:保証料は融資時に一括で融資金額から差し引かれます。

年金を担保に借金をする際の注意点や問題点

年金を担保にして融資を受ける方法について紹介しましたが、この制度を利用する際には注意点や問題点がいくつかあります。以下で見ていきましょう。

自己破産しても年金担保融資の債務は免責されない!

金融機関等から融資を受けて返済が困難になった結果、自己破産するに至った場合、借入債務は免責されます(返さなくてよくなる)。

しかし、年金担保融資制度を利用して年金受給権を担保に供した場合、万が一融資を受けた方が破産したとしても、借入債務はなくならず(免責にならない)、破産後も年金から天引きされていきます。

なぜなら、年金担保融資は年金の受給権を担保にしているので、別除権付債権(破産法第2条9項)として自己破産の影響を受けないからです。

自己破産した後もずっと返済に追われるなんて、ある意味とても怖い借金ですね・・・。

借入するまでに時間がかかる!

上でも書きましたが、年金担保融資制度を利用する場合、申し込みをしてから融資実行まで1ヶ月程度かかります。

急にお金が必要になったとしても、今日明日に貸してくれる訳ではありません。融資を申し込む場合には、1ヶ月はかかるという点を忘れずに!

福祉医療機構の年金担保貸付事業は平成34年度3月末の予定で廃止へ

福祉医療機構の年金担保融資制度は、もともと廃止すべきだという意見がよく出ていました。

なぜなら、ただでさえ少ない年金から毎月天引きされると、それによってさらに生活が困難となり、最終的に生活保護を余儀なくされてしまうケースが多いからです。

現に、アンケートで年金担保貸付の返済中に生活費で困った事がある方(「よくある」「ときどきある」と回答した方の割合)は、全体の67.2%にも達しています(参照元:「年金担保貸付に関するアンケート調査報告書(平成28年12月)」)。

年金分しかお金がない人に対してお金を貸し付けると、そういう結果になるのは当然といえば当然ですよね・・・。

そこで、2010年(平成22年)に行われた事業仕分けで制度の廃止が決定され、平成30年に平成34年3月末の予定で申込受付を終了することが決定されました。(参考:年金担保融資制度は平成34年3月末の予定で申込受付を終了します | WAM

なお、制度終了に伴って厚生労働省は「生活福祉資金貸付制度」の利用を推奨しており、実際に年金担保融資制度よりも生活福祉資金貸付制度の方が内容的に優れています(連帯保証人を立てれば無利子など)。

社会福祉協議会が実施主体となっているので、興味のある方は一度問い合わせしてみるといいかもしれないですね。

最後に−小規模企業共済の様な貸付制度が年金にあればいいのに!−

年金を担保にして融資が受けられる、福祉医療機構の「年金担保貸付事業」について見てきました。

老後の年金生活で資金繰りに困った時に、公的機関がお金を貸してくれるありがたい制度なのですが、借りるとよりその後の生活が苦しくなる方が多いので、融資を受ける際には細心の注意が必要ですね。

なお、同じく公的機関(中小企業整備基盤機構)が運営している「小規模企業共済」では支払った掛金額の一定の範囲内で借り入れが出来ます。(小規模企業共済は個人事業主や中小企業経営者の人しか加入できないので、たとえとしては不適切かもしれませんが・・・。)

年金も若い頃からずっと払い続けているものなので、払った金額の範囲内でいつでも融資を受けられる様な制度ができると良いんですけどね。

とはいっても、日本の公的年金は現役世代の保険料を現在の高齢者の年金支給に使う「賦課方式」を採用しているので、貸付をしてしまうとどうしても年金の資金繰りがうまくいかなくなるので、難しいでしょうね・・・。