「付加年金」という制度をご存知でしょうか?詳しく知らない人も多いのですが、実はすっごくおトクな年金制度なんです!

なんと、2年間年金を受給すれば支払った保険料のモトが取れて、それ以降の年金は全部利益になります!

でも、これだけ聞くと、「そんなにオイシイ話本当にあるの?」と疑いたくなりますよね。

そこで、この記事では付加年金制度について、計算例を交えながら詳しく見ていきたいと思います。

付加年金とは?その仕組みは2年でモトがとれるローリスク・ハイリターンな投資法

付加年金制度とは、毎月の国民年金保険料に400円の付加保険料を上乗せして支払うことで、将来もらえる老齢基礎年金の受給額が増えるという制度です。

将来増加する受給額は、付加年金保険料を納付した月数により変わります。

仮に40年(480月)付加保険料を納付した場合、支払額は「400円×480月=192,000円」ですが、貰える付加年金の年額は「200円×480月=96,000円(月額8,000円)」ですので、なんと2年で元が取れる計算になります。

また、平成30年の老齢基礎年金の満額は年額779,300円(64,941円)ですから、付加年金をプラスすると年間875,300円(月額72,941円)にまで増えます。

付加年金のリターンシュミレーション

次に、例として付加年金を30年間掛けた場合のリターンについてシミュレーションしてみたいと思います。

2017年の日本人女性の平均寿命は87.26歳ですので、老齢基礎年金を65歳から87歳までの22年間受給すると仮定しましょう。

②受給した付加年金合計額:200円×12ヶ月×30年×22年=1,584,000円

リターン(②-①):1,584,000-144,000=1,440,000

なんと、最終的に140万円以上もプラスになるんですね!

さらに、付加年金保険料は社会保険控除の対象にもなります。これにより税金も安くなるので、まさに一石二鳥(節税&老後資金の増加)です。

付加年金のデメリット3つ

ただし、付加年金にもデメリットはあります。

もちろんデメリットと比べればメリットのほうがずっと大きいのですが、加入前にきっちり把握しておきましょう。3つ紹介します。

デメリット①:インフレリスクに注意

ほとんどの公的年金は、「物価スライド」という仕組みを採用しています。

物価スライドとは、例えば物価が上がったら支給する年金額も上がるというものです。

しかし、付加年金は定額制のため「物価スライド」が適用されません。(参考元:付加保険料の納付のご案内|日本年金機構)。

ですので、もし将来インフレで物価が上昇した場合、実質リターンは今の予想より少なくなる可能性があります。

デメリット②:将来増える年金額は最大でも96,000円

付加年金はリターン率が非常に高いお得な制度ですが、残念ながらどう頑張っても年間96,000円(月額8,000円)しか年金額は増えません。(繰り下げ受給すればもう少し増えますが・・・)

年間96,000円増えるだけだと老後の備えとしては不十分です。付加年金だけに頼るのではなく、iDeCoとの併用あるいは国民年金基金での代替も必ず考えるようにして下さい。

デメリット③:老齢基礎年金以外の支給事由では支給されない

付加年金はあくまでも“老齢基礎年金”の上乗せ年金です(参考:国民年金法43条-e-Gov)。

従って、支給事由が障害基礎年金や遺族基礎年金(*)の場合、付加年金分の上乗せはされません。付加保険料は納付損になります。

詳細は「国民年金の死亡一時金制度の概要 | 金額・要件をまとめてチェック【記事未了】」をご確認下さい。

以上、デメリットを紹介しましたが、付加年金は総合的に見てメリットのほうが大きく、加入できるのであれば加入しておいた方が良いでしょう。

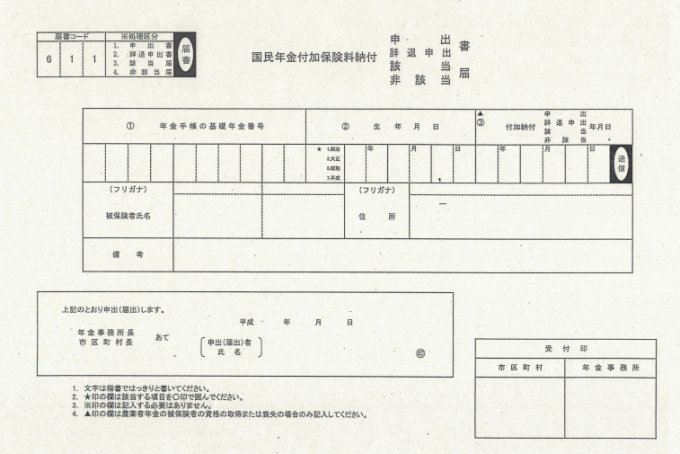

付加年金の申込み方法・加入資格

付加年金の加入申し込みは、お住まいの市区町村窓口または最寄りの年金事務所で手続きできます。

こちらは筆者の地元である神戸で貰える申込書です。参考にどうぞ。

必要なものは自治体によって多少変わると思いますが、

・身分証明書(免許証・マイナンバーカードなど、顔写真付きのもの)

・印鑑

を持参しておけば問題なく手続き可能です。ちなみに申し込んだ月から納付することが出来ますよ。詳細は下記記事を御覧ください。

[getpost id=”8663″ target=”_blank”]但し!残念ながら、この付加年金制度は国民年金保険料を納付している第1号被保険者(自営業者や農業・漁業従事者、学生、無職の方)しか加入できません。

会社員・公務員の方や会社員に扶養される主婦の方は、付加年金の加入対象外ですのでご注意下さい(*)。

また、「国民保険料を全額納付していること」が加入条件ですので、第1号被保険者であっても免除や猶予(学生納付特例含)を受けている場合には加入できません(参考:国民年金法 第87条の2)

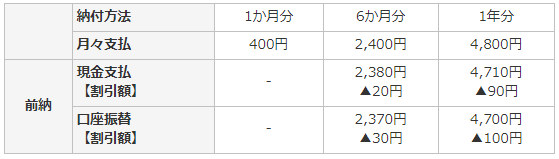

保険料の納付方法は通常の国民年金と同じ。

付加保険料の納付方法は国民年金と同じで以下の3つです。

- 納付書払い(現金・Pay-easy)

- 口座振替

- クレジットカード

また、前納制度やクレジットカード払いを利用すると割引やポイント還元が受けられるので、ちょっとだけですが、さらにおトクになりますよ!

こちらが前納した場合の納付額です。

(画像出典:付加保険料について|日本年金機構)

金銭的に余裕がある人は前納しておくと良いと思います。

付加年金に関するよくある疑問

このセクションでは、付加年金に関してありがちな疑問に回答していきます。

国民年金基金やiDecoと併用して加入できる?

付加年金は、国民年金基金とは併用して加入できません。なぜなら、国民年金基金の1口目にすでに付加年金が含まれているからです。(参考:付加年金と国民年金基金はどちらに入るのがおトク?違いも整理!)

しかし、付加年金とiDeco(個人型確定拠出年金)は併用して加入することができます。

ただし、iDecoと併用する場合、付加年金とiDecoの掛け金の合計が68,000円以下にしなければならないというルールがあります。

iDecoの掛け金は1000円単位の設定となるので、付加年金400円とiDeco 67,000円以下の組み合わせなら併用できます。

年金を繰り上げ(繰り下げ)受給したら付加年金はどうなるの?

老齢基礎年金を繰り上げ(繰り下げ)て受給した場合、付加年金も同時に繰り上げ(繰り下げ)されます。減額率も増額率も老齢基礎年金と同じです。

なお、付加年金のみ繰り上げ・繰り下げする、ということはできないので注意してくださいね。

付加年金は国民年金と常にセットと覚えておきましょう。

国民年金保険料が免除になったら付加年金保険料も免除になる?

付加年金は国民年金保険料を支払っている人だけが追加で加入できるものなので、国民年金保険料が免除になると付加年金の加入は解除されます。

付加年金の加入を停止するには?

市区町村に付加保険料納付辞退申出書を提出すれば、付加年金はいつでも好きな時に加入を取りやめることができます。

また、保険料を納付期限(翌月末)までに支払わなかった場合や国民年金基金に加入した場合も”辞退”したと見なされて自動的に解除されますよ。

国民年金から厚生年金に切り替わったら?

厚生年金の被保険者は付加年金に入れませんので、厚生年金に切り替わった時点で自動的に付加年金の加入は解除されます。

それまでに支払った保険料は、将来の年金額にきちんと反映されますので安心してくださいね。

過去の分の保険料はさかのぼって支払える?

付加年金に加入する前の分をさかのぼって支払うことができません。

付加年金加入後に、納期限までに納付しなかった付加保険料がある場合、過去2年分まではさかのぼって支払えます(参考記事:年金を払う際(保険料の徴収)の時効は2年!)

とはいえ、納期限までに納付しなかった場合、それ以降は付加年金の加入は自動で解除されてしまいます。

そこで、2016年4月から2019年3月31日まで3年間の期間限定の措置として、納付期限までに納付しなかったことにより無効とされた期間の付加保険料を過去10年までさかのぼって納付できる制度が実施されています。

詳しくは日本年金機構の「付加保険料の特例納付制度」のページをご覧ください。

過去に年金保険料の未納期間があっても加入できる?

可能です。

1ヶ月だけしか保険料を払っていなくても受給できる?

老齢基礎年金の受給要件(10年)を満たしていれば、1ヶ月だけの納付でも付加年金を受給できます。

まとめ

付加年金についてデメリットも含めてご紹介してきましたが、とにかくものすごくおトクな制度だということがおわかりいただけたかと思います。

月々たった400円プラスするだけで、最高96,000円(40年加入の場合)を毎年もらうことができるんです。

長生きすればするほど果てしなくおトクになっていきますね。

付加年金は第1号被保険者のみが加入できる特別な制度ですので、加入できる人はぜひ検討してみてくださいね!