「確定拠出年金の運用指図者(読み方:うんようさしずしゃ)って何?」

「加入者と比べて何が違うの?」

「何かデメリットとかあるの?」

「運用指図者」という言葉を聞いて、このような疑問を持たれた方も多いのでは?

実はこの運用指図者、確定拠出年金の”加入者”と比べると大きなデメリットがあります。

法改正により、2017年1月からiDeCoの加入者資格が拡大し、殆どの方がiDeCoの加入者になれるようになりました。現在運用指図者の方は、自分に加入者資格があるかどうかチェックして、資格があるのであれば加入者への変更手続きを取った方が良いですよ!

以下、この記事では”iDeCoの運用指図者”について詳しく見るとともに、加入者と比較して運用指図者で居続けることのデメリットを解説していきます。

運用指図者以外の選択肢が無い人向けのおすすめの金融機関や投資商品は下記記事で解説しています。これからも運用指図者のままでいる可能性が高い人は参考にして下さい。

参考:運用指図者の手数料とおすすめ金融機関、運用商品の選び方

運用指図者とは?

確定拠出年金の運用指図者とは、新たに掛金を拠出することが出来ず、口座資産の運用指図しか出来ない人の事を指します。

運用指図とは確定拠出年金口座内の資産をどの商品で運用するのか?

つまり”定期預金”で運用するのか”投資信託”で運用するのかなどを選ぶ(指示する)ことを言います。

運用指図者である期間(運用指図者期間)は、給付金受取時の税制優遇である「退職所得控除の勤続年数」に含まれませんし、新たに掛金を出すことが出来ないにも関わらず手数料を支払わなければならないなどのデメリットがあります。従って、加入者と比べると不利な状態にあることは間違いありません。

もう新たに掛金を拠出したくない場合で、口座維持手数料を出来る限り安く抑えたい!という人以外は、わざわざ”運用指図者”に留まる理由はないと言えます。

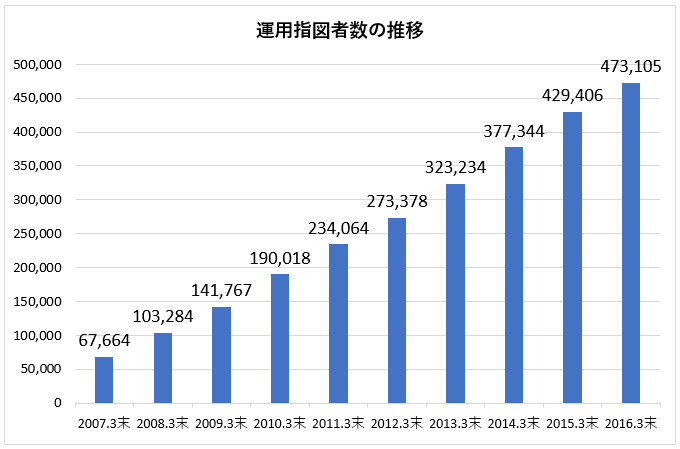

【参考】運用指図者数の推移

参考までに、実際iDeCoの運用指図者になっている人はどれくらいいるのか確認しておきましょう。

以下のデータは企業年金連合会の「運営管理機関連絡協議会」がとりまとめた資料で発表されている個人型確定拠出年金の運用指図者の推移です。

(出典:企業年金連合会-確定拠出年金統計資料(2002年3月末~2016年3月末)-P19)

2016年3月末時点で47.3万人も運用指図者となっている事が分かります。更に、国民年金基金連合会が発表している直近のデータ(*)を見てみると、平成29年8月末時点の運用指図者の数は51.3万人となっており、iDeCoの加入者資格が拡大したのにも関わらず、その数は伸び続けています。

また、平成27年4月~平成29年8月までの各月の新規運用指図者の数がこちら。

* (データ元:iDeCo(個人型確定拠出年金)の加入等の概況(平成29年8月時点)-国民年金基金連合会)

法改正が行われた2017年1月(平成29年1月)の前後で”新規運用指図者の数”が劇的に変わっている感じはありません。加入者になれるのに加入者になっていない!という人は相当数存在すると思いますので、是非一度ご自分の状況を確認してみてくださいね。

運用指図者になる人の事例

続いて、どんな人が運用指図者になるのかを見ていきます。

必ずiDeCoの運用指図者になるのは以下のような人です。

- ①自ら加入者から運用指図者になることを選んだ人

- ②60歳以上~70歳未満の個人型確定拠出年金加入者だった方で個人資産がまだ残っている人

- ③元々確定拠出年金の加入者だったけどiDeCoの加入者資格を喪失した人

① 掛金を出す余裕が無い方は、運営管理機関に連絡することで自ら運用指図者になることができます。

② 60歳以上の方は、個人別管理資産がゼロにならない限り、70歳までは運用指図者としてiDeCo口座を保有し続ける事が出来ます。但し、70歳になると、必ず資金を引き出す必要性が出てきますので、計画的な資金計画を立てておくようにして下さい(*)。

* 仮に70歳時点で投資信託等を保有していた場合でも自動的に70歳到達時の時価で換金されてしまいます。

③ iDeCoの加入者資格を喪失する場合とは、具体的には以下のような場合が該当します。

- 国民年金保険料の免除者・猶予者

- 生活保護を受けている人

- 農業者年金の被保険者

- 海外在住などの理由で国民年金被保険者でなくなった人

- 国民年金の任意加入者

ちなみに、国民年金免除者は平成28年度において583万人います。従って、これらの方は運用指図者にならざるを得ませんね。

また、国民年金の未納者は同時点で179万人います。国民年金の未納者はiDeCoの加入資格が喪失するわけではないですが、未納月はiDeCoの掛金を支払う事ができませんので注意が必要です。

iDeCoの加入者資格に関しては「個人型確定拠出年金(iDeCo)の加入資格・年齢」で詳しく書いているので、そちらも参照してください。

色々ごちゃごちゃ書いていますが、基本的に2017年1月以降は公的年金を払っている方であれば、ほとんどの人が「加入者」になれます。

加入者になれるのに「運用指図者のまま」というのは多くの場合でデメリットの方が大きいので、しっかりと現在の状況を確認するようにしてくださいね。

特に2016年以前に運用指図者になった人は、自分が確定拠出年金に加入していた事も忘れているかもしれません。次セクションで詳しく見てみます。

2016年以前に運用指図者になった人は要確認!

2016年12月以前は、企業型DCの加入者資格を喪失した人の多くは「運用指図者」にならざるを得ませんでした。これは、iDeCoの加入者資格が狭かったため、加入者になりたくてもなれなかったからです。

しかし、2017年1月からは法改正により公的年金に加入している方であれば、ほとんどの人がiDeCoに加入出来るようになりました。後述しているように、加入者と比べると運用指図者はデメリットの方が大きいです。

現在運用指図者となっている方は、最低掛金額でも良いので”加入者”への変更手続きを取ることをオススメします。

参考:運用指図者から加入者になる!おすすめの金融機関はドコだ!?

以下に該当するような方は、自分が”運用指図者”になっている事すら忘れているかもしれませんので、必ずチェックしておいてください。

- 企業型DCに加入していた人が2016年12月以前に会社を退職して「専業主婦(夫)・公務員・無職」になった場合

- 企業型DCに加入していた人が2016年12月以前に転職。しかし、転職先では企業型DCが用意されていなかった場合

- 元々自営業でiDeCoに加入していた人が2016年12月以前に就職。しかし、就職先では企業がDCが用意されていなかった場合

- 元々自営業でiDeCoに加入していた人が結婚して2016年12月以前に専業主婦(夫)になった場合

【参考】企業型DCの資格を喪失した人(退職者)は自動移管に要注意。期限は6ヶ月です。

企業型DC絡みで注意しておいて欲しいことを1つあげます。

企業型DCの加入者資格を喪失した方(退職した人)は、加入者資格を喪失した月の翌月から起算して6ヶ月以内に個人型確定拠出年金(iDeCo)に資産を移管する手続きを取らないと、資産が国民年金基金連合会に自動移管されてしまいます(参考:確定拠出年金法83条)。

自動移管されるととてもやっかいです。iDeCoの運用指図者になるのと比べてもデメリットしかありません。

自動移管のデメリットは大まかに分けて以下の4つです。

- 年金資産は全て現金化され、運用が一切出来なくなる(利息等は一切付かない)

- 運用はできないのに管理手数料として毎月51円の費用がかかる

- 自動移管手数料4,269円を取られる事に加え、iDeCo等へ移管する時に再度手数料がとられる

- 自動移管されている期間は、老齢給付金を受け取るための通算加入者等期間に算入されないので、受取開始可能時期が遅れる恐れがある

本当に自動移管はデメリットしかありませんので、企業型DCの加入者資格を喪失した方は必ず6ヶ月以内に手続きを取るようにして下さい。(事務手続きに1ヶ月程度はかかるのでそれを見越して5ヶ月以内には手続き申請をして下さい。)

自動移管の詳細は下記記事でまとめていますので、現在自動移管されている方などはこちらも参考にしてください。

参考:デメリットだらけの自動移管・・・。企業型DC加入者で転職・退職した人は要注意。

個人型確定拠出年金の運用指図者に関するQ&A

以下、運用指図者について知っておいて欲しい細かな論点が2つあるので紹介していきます。

運用指図者は確定拠出年金の解約・脱退は出来る?

どうせ新たに掛金を拠出出来ない運用指図者になるのであれば、解約・脱退したい!

そう考える人も多いですよね。

ただ、脱退するのは極めて難しいと言えます。なぜなら、2017年1月から脱退一時金の要件が厳格化されたからです。

2017年1月以降にiDeCoから脱退する場合には、以下の全ての要件を満たす必要があります。

- 保険料免除者であること

- 障害給付金の受給権者でないこと

- 通算拠出期間が3年以下または個人別管理資産額が25万円以下

- 最後に企業型確定拠出年金、個人型確定拠出年金(iDeCo)の加入者資格を喪失してから2年を経過していないこと

- 企業型DCにかかる脱退一時金の支給を受けていないこと

上記すべての要件を満たす人はそう多くはないと思うので、脱退したくても脱退出来ない人が相当数いるのではないでしょうか。

なお、確定拠出年金は非常に有利な税制優遇を受けながら資産運用が出来るとても便利な制度です。60歳まで引き出せないという大きなデメリットはあるかもしれませんが、それを遥かに上回るメリットがあります。

運用指図者と言えども、確定拠出年金口座内で運用しておいた方が得になる人は多いと思いますし、いずれ加入者に戻れる可能性もあるでしょう。従って、安易に”脱退”を考えるよりは、運用指図者であってもそのままiDeCo口座は保有し続けた方が良いでしょう。

参考:確定拠出年金は解約できない!?脱退一時金を受け取る為の要件とは?

専業主婦等である運用指図者が利益を実現させた場合に扶養基準の判定等に影響を与えるのか?

夫の扶養範囲内で働いている主婦が確定拠出年金口座内で発生している利益を確定させた場合、扶養基準等の判定に影響が出るのでしょうか?

答えは「影響なし」です。

なぜなら確定拠出年金口座内で発生した利益は非課税であり、本人の“所得”に影響しないからです。

ちなみに、証券口座のうち「特定口座」で発生した利益も、扶養基準の判定対象となる「所得」には該当しませんよ^^ 一般口座で投資信託等の取引をして利益が発生すると関係していきます。

なので安心して利益確定して下さい。また専業主婦(夫)の方は下記記事もご参照下さい。

参考:専業主婦(夫)でも個人型確定拠出年金を利用した方が良いのか?

加入者との違いから見る”運用指図者”のデメリット

加入者と比較した場合の運用指図者のデメリットは大きく3つあります。

- 新たに掛金を拠出できない(+所得控除も受けられない)

- 運用指図者期間は退職所得控除額の”勤続年数”に含まれない

- 老後資金を貯める機会をミスミス放棄してしまっている

以下、詳しく見ていきましょう。

新たに掛金を拠出できない(+所得控除も受けられない)

運用指図者最大のデメリットがコレです。

新たに掛金を拠出できないため、資産額をなかなか増やすことが出来ず、資産運用益への非課税というメリットを最大限享受できません。

また、何より掛金の拠出が出来ないため、確実な節税策である所得控除を受ける事が出来ません!

家計の資産を増やす方法としては、「手取りを増やす(資産運用益含)」or「出ていくお金を減らす」のどちらかしかありません。この点、”所得控除”は確実な節税策なので「出ていくお金を減らす」効果があります。

☆節税額の試算(税率20%の方が年間20万円の掛金を拠出した場合)

1年の節税額=4万円(20万円×20%)

10年合計の節税額=40万円

20年合計の節税額=80万円

しかも確定拠出年金の場合は、支払ったお金(拠出した掛金)は全て自分の資産になりますから「資産運用益を含む手取りを増やす」効果も期待出来ます。

運用指図者だと、掛金を拠出できず所得控除を受けながら資産運用をする機会をミスミス失ってしまいます。

運用指図者期間は退職所得控除額の”勤続年数”に含まれない

退職所得控除額の計算式は以下の通りです。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

上の計算式を見ると、「勤続年数」が長くなれば長くなるほど「退職所得控除額」が大きくなっていく事が分かりますよね。たとえば、勤続年数が10年なら退職所得控除額は400万円(40万円×10年)になりますし、30年なら1,500万円(800万円+70万円×(30年-20年))です。

そして、退職所得控除額が大きければ大きいほど支払う税金の額は少なくなります。

しかし、残念ながら”運用指図者期間”は退職所得控除額を計算する”勤続年数”には含まれません。

確かに、運用指図者期間中は新たに掛金を拠出することが出来ませんので、iDeCo口座内の資産額が爆発的に増える事は無いかもしれません。しかし、投資信託等のリスク資産に資金を振り当てている場合は、思いの外資産額が増えることも有りえます。

例えば過去20年の先進国株式の平均年利は5%を超えています(参考:世界株式市場の成長率的なホニャララ)。仮に元本100万円を毎年5%で運用した場合、新たに掛金を拠出しなくても20年後には約250万円にまで資産額は増えます。

こうなった場合に少ない退職所得控除額しか適用されないと、支払う税金が思いの外大きくなってしまう可能性があります。そういう面から考えても出来る限り”加入者”を選んだ方が良いのかなと思います。

大事:確定拠出年金は最後の受け取り方によって損得が大きく変わってくる場合があります。下記記事などを参考にしながら税金が最も少なくなる出口戦略を予め練っておきましょう!

注意:運用指図者期間は退職所得控除額の枠を大きくする事は有りませんが、受給開始可能年齢の判断基準となる「通算加入者等期間」には含まれます。

老後資金を貯める機会をミスミス放棄してしまっている

老後の生活費の平均と内訳という記事でも書いているように、日本の老後世代の生活費は年間で平均○○万円の赤字です。赤字ということは、つまり、老後になると収入が減るので、否が応でも貯金を取り崩しながら生活しなければならないという事です。

更に、「平均寿命の真実」でも詳しく書いていますが、医学の進歩により日本人の平均寿命は今後も長くなっていくことが見込まれています。老後の人生が長くなるということは、必要な老後資金の額も増えるという事です。

現役世代の方の場合、老後の自分というものを想像しにくいので、お金を貯めておく必要性・殖やしておく必要性を中々感じる事が出来ないかもしれません。しかし、今から貯めておかないと老後の生活は厳しいものになってしまう可能性が高いですよ。

実際、確定拠出年金という制度がココまで使い勝手の良い制度に変わりつつあるのは、「政府が老後の面倒を見るのはもう難しい。その代わり税金的に優遇してあげるから自分で老後資金貯めといてね!」という政府からのメッセージです。

確定拠出年金は、積立NISAや民間の個人年金保険なんかよりも遥かに税金的に優遇された制度です。「老後資金を貯める」という観点から見れば、コレ以上に優れた制度はありません。

参考:積立NISAと個人型確定拠出年金(iDeCo)の比較

参考:個人年金保険と個人型確定拠出年金ならどっちが有利?

積み立てるお金が無い・・・という場合は仕方のない面もありますが、なんとかお金を工面できるのに”加入者”にならずに”運用指図者”のままいるのは、老後資金を貯める機会をミスミス放棄していると思われても仕方ありません。

以上3つの理由から”運用指図者”よりも”加入者”のメリットの方が大きいことが分かります。

現在運用指図者の方で最低掛金額でも捻出できる方は、可能な限り”加入者”への変更を検討して下さい。

運用指図者から加入者になる!おすすめの金融機関はドコだ!?

加入者としてiDeCo(個人型確定拠出年金)の金融機関を選ぶ時のチェックポイントは、大まかに分けて以下の4つです。

- ①口座管理手数料

- ②商品の品揃え(具体的には投資信託が各資産クラス毎にバランスよく取り揃えられているか)

- ③投資信託の信託報酬率の安さ

- ④受取方法の多様性

上記の4つを比較検討した結果、2017年10月17日時点でお勧めできる金融機関は「マネックス証券・SBI証券・楽天証券」の3つです。この3つならどれを選んでも失敗するという事はないでしょう。

そして、この中でも一つだけ選ぶとすれば現時点では「マネックス証券」になります。なぜなら、3つの証券の中で投資信託の信託報酬率が最も安いからです。

但し、これらの証券会社はお互いかなり意識し合っており、1つの証券会社がサービス内容を改良すれば他の証券会社もそれに追随するという関係性が出来つつあります。従って、正直言うとどれを選んでも構わないと思いますよ!

おすすめ金融機関については下記記事で詳細に検討していますので、そちらもご参照ください。

参考:iDeCo(個人型確定拠出年金)のおすすめ金融機関【最新版】

運用指図者から加入者への変更手続きについて

運用指図者から加入者へ変更手続きを取る場合、運営管理機関に対して「個人型年金加入申出書」を提出する必要があります。また、既に運用指図者になっている方が、現在利用中の運営管理機関と異なる機関で加入者となる場合には、「加入者等運営管理機関変更届」が合わせて必要になります。

書類は「運営管理機関(例:マネックス証券やSBI証券)」のHPからダウンロード出来るので、希望の運営管理機関のHPから問い合わせてみて下さい。

なお、変更手続きの完了には2ヶ月程度の期間が必要です。書類の提出はお早めに!

まとめ【加入者との違いや共通点をまとめた表もあり】

運用指図者とは、確定拠出年金の個人別資産はあるものの新たに掛金を拠出することはできず、運用の指図だけを行う人の事を言います。

本文でも見てきたように、運用指図者は加入者と比べると非常に不利な状態です。可能であれば、加入者への変更を考えてみて下さい。

iDeCoにおける運用指図者と加入者の違い及び共通点を簡単な表にしてみましたので、そちらも参考にどうぞ。

| 項目 | 加入者 | 運用指図者 |

|---|---|---|

| 対象年齢 | 15歳以上60歳未満 | 15歳以上70歳未満 |

| 掛金の拠出が可能か? | ○ | × |

| 所得控除を受けられるか? | ○ | × |

| 運用利益は非課税か? | ○ | ○ |

| 該当期間は退職所得控除の枠を大きくするか? | ○ | × |

| 該当期間は通算加入者等期間には含まれるか? | ○ | ○ |