確定拠出年金の自動移管とは、企業型確定拠出年金(以下企業型DC)に加入していた方が会社を退職・転職したにも関わらず6ヶ月以内に何の手続きも取らなかった場合に、確定拠出年金の個人別管理資産額が国民年金基金連合会に強制的に移管されてしまう事を言います。

自動移管されると自由にお金を引き出せなくなるばかりか、資産運用も出来ないのに手数料を取られてしまいます。イメージで言えば、なぜか勝手にお金が減っていくタンス預金です。

会社を離・退職された方は必ず自動移管される前(6ヶ月以内)に正規の移管手続きを行うようにして下さい!もっと言うと、移管手続きの際の事務手続きに1ヶ月程度かかりますので、余裕をもって資格喪失日から5ヶ月以内に手続きを取るようにしてください。

この記事では、自動移管のデメリット及び自動移管に係る手数料を紹介するとともに、既に自動移管されてしまった方に向けてどのような選択肢があるのか紹介していきます。

どういう時に自動移管されてしまうのか?

まず、どのような場合に自動移管の対象になるのか改めて確認しておきましょう。

冒頭でも書いたように、自動移管の対象となるのは企業型DC加入者だった人が転職・退職後6ヶ月以内に正規の移管手続きをとらなかった場合です。(手続き期限日については詳細を後述しています)。

転職先に企業型DCがある方の場合だと、転職先の人事担当者等から説明があるので期限内に手続きを行うことが出来ると思います。

問題は「退職して自営業・専業主婦になった人」「企業型DCのない会社に転職した人」などでしょうか。このような場合、確定拠出年金の手続きは全て「自分で」「期限内に」行わなければなりません。

離・退職時は何かと忙しいとは思いますが、必ず期限内に手続きを行うようにしてくださいね。

実際、国民年金基金連合会のデータを見ると、企業型DCの加入者資格喪失後6ヶ月以内に正規の移管手続きを取った人数が597,221人に対して、自動移管されてしまった人の数は648,427人と自動移管されている人の数の方が多いのです!

ちなみに同データで公表されている平成29年3月末のiDeCo(個人型確定拠出年金)の加入者・運用指図者・自動移管者の内訳は以下の通りです。

- 加入者・・・430,929人

- 運用指図者・・・505,312人

- 自動移管者・・・648,427人

なんと自動移管者の数が最も多いという結果に・・・。多くの人が手続きを忘れてしまっているという訳ですね・・・。

自動移管の手続き期限日の詳細

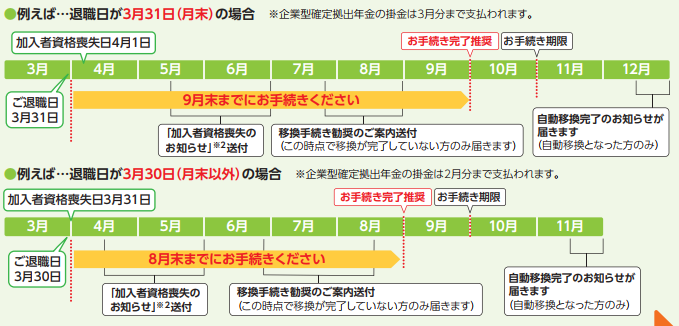

自動移管されてしまうまでの期間は会社退職後からおおむね6ヶ月ですが、6ヶ月を正確に言うと「企業型DCの加入者資格の喪失日(退職日の翌日)を含む月の翌月から6ヶ月以内」という意味です。(確定拠出年金法83条及び11条)

例えば、3月30日に退職したのであれば3月31日が資格喪失日となり9月30日が手続きの期限になります。一方で、3月31日に退職したのであれば資格喪失日が4月1日となりますので10月31日が手続きの期限です。

これをわかりやすく図に表すと以下のようになります。

(出典:三井住友信託銀行-退職後の確定拠出年金のお手続きのご案内 2017年1月法改正版)

退職日が1日違うだけで、手続き期限日が1ヶ月も変わってきますので、会社を退職された方は要注意です。

また、実際には運営管理機関において事務処理手続きが1ヶ月程度かかります。手続き中に期限日を過ぎるとややこしくなってしまう(自動移管されてしまう)可能性もありますので、手続きは余裕をもって退職日の翌月から5ヶ月以内に完了するようにしましょう。

【参考】企業型DCの資格喪失から自動移管されるまでの流れ

企業型DC資格喪失後から自動移管されるまでの流れ(どんな書類が届くのか)について、三井住友信託銀行の場合を例に紹介します(他の企業型DC運営管理機関だと少し違う場合があるかもしれません。)

流れとしては以下の通り。

①企業型DC加入資格喪失月の翌月に運営管理機関から「確定拠出年金の加入者資格喪失のお知らせ」という通知が届く

↓

②企業型DC加入資格喪失月からおおむね4ヶ月経過後「確定拠出年金に関する重要な手続きのご案内」という通知が届く

↓

③自動移管完了後、「移管完了のお知らせ」が運営管理機関から届く

こんな感じですね。

なお、自動移管後は特定運営管理機関から年1回定期通知が送付されてきます(参考:各種通知の見方について|特定運営管理機関)。

これだけお知らせが来るのに、企業型DCの加入者資格を喪失した方の半分は何ら手続きをしていないとは、少し驚きですね。

なお、特定運営管理機関とは自動移管された方の個人別資産額の管理等を国民年金基金連合会が委託されて担当している金融機関です。日本では日本インベスター・ソリューション・アンド・テクノロジー株式会社【略称:JIS&T(ジス・アンド・ティー)】が特定運営管理機関として指定されています。

自動移管のデメリット

これまでコツコツ積み立ててきた年金資産が自動移管された場合のデメリットとして、以下の5つが挙げられます。

- 年金資産が全て現金化されてしまう

- 資産が自動移管されている間は運用が一切出来ない

- 受給開始年齢が遅くなる可能性がある

- 受給開始年齢になってもすぐに受給できない

- 資産運用が出来ないのに手数料だけ引かれていく(⇒自動移管の手数料まとめ)

以下、それぞれ詳しく説明してきます。

デメリット①:年金資産が全て現金化される

これは何も”自動移管”だけに限られるデメリットではありません。企業型DCから個人型DC(iDeCo)に移管する場合など、他の移管手続きを行う時も同様に行われる処理です。

ただ、自動移管で資産が現金化される場合、自分の好きなタイミングで現金化することが出来ません。企業型DCの加入者資格を喪失してから6ヶ月後の自動移管のタイミングで自動的に現金化が行われます。

どうせ現金化されるなら自分でタイミングを選んだ方が良いかもしれませんね。

デメリット②:資産を運用することが出来ない

年金資産が自動移管により国民年金基金連合会(実際の管理は特定運営管理機関が行う)に移されると、資産運用を全く行う事が出来ません。つまり、無利息の状態で自分の資産を預けておかなければならないという事です。

運用指図者であれば新たな掛金を拠出することは出来ませんが、資金の運用指図は行えます(定期預金や投資信託など自由に選べます)。

投資信託で運用しておけば、新たな掛金を拠出しなくても資産を増やす事が出来る可能性もありますので、やはり資産運用が一切できなくなる事はデメリットと捉えるべきでしょう。

デメリット③:受給開始可能年齢が遅くなる可能性がある

確定拠出年金の受給開始可能年齢は60歳時点での”通算加入者等期間”の長さによって変わってきます。

一覧表は以下の通り。

| 受給開始年齢 | 必要な通算加入者等期間 |

|---|---|

| 60歳以上から受給可能 | 10年以上加入等 |

| 61歳以上から受給可能 | 8年以上加入等 |

| 62歳以上から受給可能 | 6年以上加入等 |

| 63歳以上から受給可能 | 4年以上加入等 |

| 64歳以上から受給可能 | 2年以上加入等 |

| 65歳以上から受給可能 | 1月以上加入等 |

(参考:確定拠出年金が引き出し可能になる年齢は何歳から?【老齢給付金】)

通算加入者等期間とは、簡単にいうと「加入者期間」と「運用指図者期間」の合計ですが、自動移管されている期間はこの期間に含まれません。

従って、受給開始可能年齢が遅くなってしまう可能性があります。

デメリット④:受給開始年齢になってもすぐに受給できない

自動移管された資産は直接引き出す事が出来ません。一旦、iDeCo等へ資産を移す必要があります。

iDeCoへ移そうと思うと、時間もかかりますし、手数料も余分に取られます。手続きは早めにしておきましょう。

そして、もう一つのデメリットして「資産運用できないのに手数料を取られる」という項目がありましたので、次のセクションで「自動移管に係る手数料」を一気に見ていきましょう。

自動移管に係る時の手数料まとめ【デメリット5番目】

年金資産が自動移管されると3つの場面で手数料が取られます。

以下、手数料表示は消費税込です。

| 場面 | 支払先・内容 | 金額 |

|---|---|---|

| 自動移管時 | 特定運営管理機関への移管手数料 | 3,240円 |

| 自動移管時 | 国民年金基金連合会への事務手数料 | 1,029円 |

| 毎月*1 | 特定運営管理機関の管理手数料 | 51円(毎月) |

| 資産移管時*2 *3 | 特定運営管理機関への移管手数料 | 1,080円 |

| 資産移管時*2 | 国民年金基金連合会への事務手数料 | 2,777円 |

*1 特定運営管理機関に資産が自動移管されてから4ヶ月後の月末までに手続きが取られていない場合に徴収される。(例)2017年3月に移管されたのであれば、2017年7月分から徴収開始。

*2 自動移管された資産をiDeCo等へ移管する場合に必要な手数料。特定運営管理機関手数料は企業型DC・iDeCoの場合で共に必要だが、国民年金基金連合会への資産移管時手数料はiDeCoに移管した場合にのみ発生。

*3 脱退一時金/死亡一時金の請求をする場合は4,104円の裁定手数料が徴収されます。

上表で太字にしている項目は自動移管されなければ発生しない手数料です(手数料は全て年金資産から差し引かれます)。これだけで合計5,349円ですから、無駄金ですよね。

無条件で支払わなければならないこれらの手数料は、明らかなデメリットと言えます。

自動移管された後にとれる手段は3つ

自動移管されてしまった後にとれる手段は以下の3つです。

- ①企業型DCの加入者になる

- ②iDeCoの加入者もしくは運用指図者になる

- ③脱退一時金を請求する

考え方としては「転職・退職時の確定拠出年金ホニャララ【記事未了】」とほぼ同じです。詳細はそちらを参照して下さい。

資産額が少ないし自動移管のままで良いや・・・と思っている人はもう一度考え直そう!

自動移管されてしまった人の中には「自分の資産額は数万円程度しかないし捨てても良いかな・・・」と考える人が稀にいるようです(参考:確定拠出年金、自動移管について Yahoo!知恵袋)。

手続きに係る手間を考えれば「放置しておこうかな・・・」となる気持ちも分かります。原則60歳まで引き出せないという使い勝手の悪さも有りますしね。

しかし、”確定拠出年金”という制度は老後資金を貯めるためのとても有利な制度です。2017年1月から加入者資格が拡大し殆ど全ての方がiDeCoに加入できるようになりました。今は資産額が少なくても新たに加入者となって掛金を拠出すれば資産額を増やすことが出来ます。

また、数万円だからと言って捨てるくらいなら「iDeCoの運用指図者」になっておいた方が自動移管のまま放置しておくよりはマシです。仮に現在の資産額が5万円であっても、資金を投資信託の先進国株式に全額割り振っておけば20年後には5万円が10万円になっている可能性もあります。

一銭を笑う者は一銭に泣くという諺があるように、お金は粗末に扱ってはいけません。どうせ捨てるし・・・と思っているくらいなら必ず手続きを取るようにして下さい。

【参考】例外的に自動移管の方が良い場合!はもう無くなりました。

運用指図者と自動移管者の手数料比較!

手数料的に見ると、以前は例外的に自動移管にしておいた方が良い場合がありました。なぜなら運用指図者と自動移管者の手数料を比較すると、自動移管者の手数料の方が安かったからです。

たとえば、以下のような条件に該当する方。

①60歳まであと数年というタイミングで退職

②新たな掛金の拠出は望まない

③運用もしたくない(投資信託などの元本変動型ではなく元本確保されている商品で運用したい)

④通算加入者等期間が既に10年以上あり60歳から確定拠出年金の引き出しが可能

このような方の場合は、わざと自動移管させておいて、60歳直前で運営管理機関に移管した方がお得になる場合があったのです。

しかし、2017年以降はSBI証券、楽天証券、マネックス証券などで運用指図者の運営管理機関手数料が無料になったこともあり、わざと自動移管させる理由が無くなりました。

参考までに、企業型DCから移管後の手数料を”運用指図者になった場合””自動移管させた場合”に分けて、ご紹介します。期間は移管から1年・5年・10年・15年・20年・25年・30年で比較してみました。金額は税込です。

| 運用指図者 | 自動移管 | |

|---|---|---|

| 初年度 | 3,545円(*1) | 8,585円(*2) |

| 移管から5年 | 6,617円 | 11,033円 |

| 移管から10年 | 10,457円 | 14,093円 |

| 移管から15年 | 14,297円 | 17,153円 |

| 移管から20年 | 18,137円 | 20,213円 |

| 移管から25年 | 21,977円 | 23,273円 |

| 移管から30年 | 25,817円 | 26,333円 |

*1 企業型DC移管時に国民年金基金連合会に2,777円払うので、それも含む。また運用指図者の場合は手数料が最安であるSBI証券を例に月額管理費用は64円として計算しています。

*2 計算の都合上、1年目に自動移管時手数料4,269円と受取時に必要となる運営管理機関への移管手数料合計3,857円を加算しています。自動移管の場合、移管後4ヶ月目から51円の口座維持手数料がかかりますので、初年度は9ヶ月分を参入しています。

上表にあるように、何年経過したとしても運用指図者の場合の手数料の方が安いです。従って、現在では自動移管させる理由は基本的にありません。

まとめ

以上見てきたように”自動移管”はデメリットだらけです!

とりあえず移管さえしておけば、その後の身動きも取りやすくなりますので、出来る限り期限内に正規の手続きを取ることをオススメします!

現在自動移管されている方は下記「特定運営管理機関のHP」等もご参照下さいね。