注:本記事は個人型確定拠出年金(iDeCo)の場合を中心として執筆していますが、企業型DCの場合もほぼ同様ですので企業型DCに加入されている方もご参照頂けます。

多くの人は、自分が殖やしてきた確定拠出年金を老齢給付金として受け取る事になります。(参考:ideco・確定拠出年金の給付の種類4個~老齢給付金だけじゃない!)

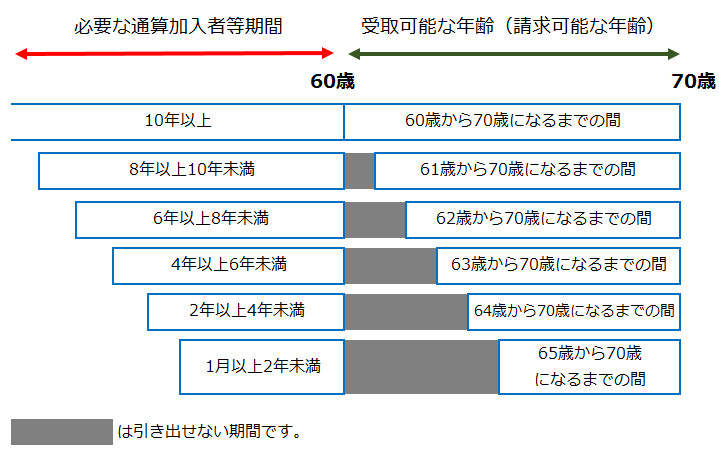

では何歳から引き出し可能になるのか?というと、最も早くて60歳で、60歳から70歳までの間に請求して支給を受ける事になります。但し、確定拠出年金への加入期間が短いと60歳から引き出すことは出来ません。iDeCo等への加入期間の長さに応じて受取が可能になる年齢が変わってくるという事ですね。

なお反対に、70歳までに請求をしないと自動的に老齢給付金が支給されることになり、受取時の税制優遇を最大限活用出来なくなる場合もあります(税金多めに取られちゃうかも・・・)。

従って、自分が何歳から支給を受けられるのか?を確認することはもちろんのこと、実際に何歳から支給を受け始めるのか?を考えるのは非常に重要です。

この記事では、老齢給付金の受取開始可能年齢を詳しく説明するとともに、確定拠出年金を引き出す時の注意点や豆知識を紹介していきます。(脱退一時金についても簡単に紹介しています。)

老齢給付金の受給開始年齢は60歳~70歳までの間!

老齢給付金が引き出し可能になる年齢は、60歳時点でのiDeCo等への加入期間の長さに応じて変わってきます。(加入期間の正式名称は通算加入者等期間と言います。)

それを一覧にしたのが以下の表です。

| 受給開始年齢 | 必要な通算加入者等期間 |

|---|---|

| 60歳以上から受給可能 | 10年以上加入等 |

| 61歳以上から受給可能 | 8年以上加入等 |

| 62歳以上から受給可能 | 6年以上加入等 |

| 63歳以上から受給可能 | 4年以上加入等 |

| 64歳以上から受給可能 | 2年以上加入等 |

| 65歳以上から受給可能 | 1月以上加入等 |

(参考:個人型年金規約 第108条-ideco公式サイト国民年金基金連合会)

上表にあるように、個人型DCは10年以上の加入期間があれば60歳から受給を受ける事が可能です。逆から言えば60歳から支給を受けようと思えば50歳以前から加入しておく必要があるという事ですね。また、あくまでも60歳が一つの基準になるので、それよりも前に引き出すことは出来ません。

更に、加入期間の長さによって引き出し可能になる時期は後ズレします。例えば、6年以上8年未満の加入なら62歳からですし、加入期間が2年未満の場合には65歳からしか引き出せません。

通算加入者等期間とは?加入期間に含まれる期間を具体的に説明

上述したように、確定拠出年金が引き出し可能になる年齢はiDeCoなどの確定拠出年金に加入していた期間に応じて変わってきます。これを“通算加入者等期間”と言うのですが、通算加入者等期間に含められる期間は、具体的には次の①~③の期間を合計した期間となります。

- ①60歳までの間に個人型DC(iDeCo)に加入していた期間及び運用指図者であった期間

- ②60歳までの間に企業型DCに加入していた期間及び運用指図者であった期間

- ③他の制度(確定給付企業年金や中退共)から確定拠出年金に資産を移管した場合には、その移管対象となった期間

(出典:個人型年金規約-第108条2項)

加入期間は“月単位”で計算を行い、iDeCoの場合は国民年金基金連合会に申込をした日を含む月から計算して、資格を喪失した月の前月までの期間を加入者期間として計算します。(個人年金規約第35条~37条)

また、iDeCoに入る前に企業型DCの加入期間があった人はその期間も含めて考えますし、今は年金資産のポータビリティーが拡充されていますから、企業年金等他の制度に加入していた時期も”通算加入者等期間”に通算されます。

念のため、ここでもう一度、加入期間と受給開始可能年齢の関係をまとめておきます。

あくまでも「60歳時点」での通算加入者等期間により判断される事は忘れないで下さいね。60歳以降の運用指図者期間などは「通算加入者等期間」には含めて考えません。

ですので、早期に受取を開始したいのであれば、出来る限り早くiDeCoに加入しておく必要があることを認識しておきましょう。なお、60歳以降は掛金の拠出はできず、運用のみ可能となります。

掛金の拠出が可能になる年齢は国民保険の被保険者種別毎に以下のようになっています。

| 国民年金の種別 | 加入可能年齢 |

|---|---|

| 第1号被保険者 | 20歳以上60歳未満 |

| 第2号被保険者 | 15歳以上60歳未満 |

| 第3号被保険者 | 20歳以上60歳未満 |

詳細は「個人型確定拠出年金(iDeCo)の加入資格・年齢」をご参照下さい。

場合によっては支給を70歳までズラすのも有り!

勘違いされる人も多いのですが、確定拠出年金は受取が可能になった年齢から必ず受け取らないければならない!というものでは有りません。

例えば、10年以上の加入者等期間があれば、60歳から引き出し可能にはなりますが必ずしも60歳から受け取る必要はありません。70歳までの間であればいつ請求しても良い事になっています。

その為、元々は60歳から受け取ろうと思っていたが、運悪くリーマンショックの時のような出来事が発生して株価等が暴落している場合には、70歳まで運用し続けて株価が回復するまで待つ事も可能です。

また、確定拠出年金口座で発生した運用益は非課税ですから、60歳で引き出して課税口座で運用するよりは、iDeCo口座等に資産を残しておいて実際に必要になった段階で受け取る方が有利になる場合もあります(*)。

* 但し60歳以上は新たな掛金を拠出することは出来ず、運用指図だけを行う運用指図者となります。その為、掛金拠出時の税制優遇を受ける事は出来ません。また、運用指図だけを行う場合でも金融機関の口座管理費用は支払う必要があるというデメリットがあることは知っておきましょう。

iDeCo(個人型確定拠出年金)の老齢給付金の引き出し方法は3つ!税金をどれだけ少なくするかが大事!

老齢給付金の引き出し方法は以下の3つです。

- ①年金

- ②一時金

- ③年金及び一時金の併用

個人型年金規約103条では年金の支給期間は5年~20年の有期年金とされています。

但し、実際には運営管理機関によって年金支給期間は違います。また「③年金及び一時金の併用」は選択出来ない場合もあります。受取方法の種類が分からない方は、契約している金融機関の規約を確認するようにしてください。

これら3つの受取方法や受取時期の違いによる節税額のシュミレーションを下記記事で行っていますので、受給開始年齢が近づいてきたらそちらも参照してください。

参考:確定拠出年金の受け取り方による損得シュミレーション【記事未了】

小さな話ですが、受給時は振込ごとに432円の手数料がかかりますので、何回も何回も振込を受けるようにするのも止めておいた方が良いですよ。

70歳までに請求を行わないと自動で支払いが行われるので注意!

iDeCoの老齢給付金の請求は遅くとも70歳までには行う必要があります。では、70歳までに請求を行わずに放置していたらどうなるのでしょうか?

この点、個人型年金規約110条では以下のように規定されています。

(70歳到達時の支給)

第110条 企業型年金加入者であった者又は加入者であった者(個人型年金に個人別管理資産がある者に限る。)が第108条の規定により老齢給付金の支給を請求することなく70歳に達したときは、連合会は、その者に、裁定業務を行う運営管理機関の裁定に基づいて、老齢給付金を支給する。

言い換えると「請求がなくても70歳に達した時にその時点の資産額を基準として老齢給付金として自動的に支給します!」という事が書かれています。

また、ここで言う老齢給付金は年金ではなく“一時金”の場合が殆どなので注意が必要です。一時金として受け取るか、年金として受け取るか、あるいはどのタイミングで受け取るか?によって受給時の節税額は大きく変わる事があります。

自動支給のせいで無駄な税金を支払う羽目になった!

なんて事にならないように、受給開始の請求は計画的に行いましょう。

【注意】確定拠出年金は途中で引き出したいと思っても原則として引き出せない!!

ここまで、確定拠出年金が引き出し可能になる年齢について見てきました。原則は一番早くて60歳からです(障害給付金・死亡一時金は除く)。

では、60歳よりも前に引き出したくなった場合にはどうしたら良いのでしょうか?

この点、残念ながら現在の確定拠出年金法では原則として解約(正式には”脱退一時金の請求”と言います)をすることが出来ません。資金を引き出すのは無理だと思っておいた方が良いでしょう。

脱退一時金の請求が可能なのは、「加入期間が1月以上3年以下又は個人別管理資産額が25万円以下」の場合でその他の諸要件を満たした場合に制限されており、現実的に要件を満たすのは難しいと考えられるからです。

従って、マイホームの購入資金に充てたいから取り崩して引き出したい!なんて言ってもダメです。近々使う必要のあるお金に関してはiDeCoに回さずに、運用するにしてもNISA口座や税制優遇のない通常の証券口座等を利用するなど、計画的な資金利用計画を立てておくことが必要です。

なぜ途中引き出しを厳しく制限しているのか?

なぜなら確定拠出年金は「年金」だからです。あくまでも貯蓄ではなく年金です。年金は老後の為の資金ですよね。

それゆえ、確定拠出年金は「拠出時・運用時・受給時」という3つのタイミング全てにおいて税金的に優遇されているのです。また、公的年金と同様に受給権の保護が強く行われており、譲渡・担保・差し押さえは禁止されています(*)。

* 但し、老齢給付金および死亡一時金を受ける権利を国税滞納処分により差し押さえることは出来ます(個人年金規約106条、確定拠出年金法第32条)

これほど優遇しているのに無条件で途中引き出しを認めてしまうと、それは単純にとても有利な貯蓄制度を提供している事と変わらない事になるため、途中引き出しを厳しく制限しているのです。

そもそも確定拠出年金が最近になって大きく改正されたのは、「もう公的年金だけで老後の生活費を賄うのは難しい。税制的に優遇してあげるから老後資金は自助努力で何とか頑張って作って欲しい!」という政府からのメッセージです。

老後資金の為の制度なわけですから、60歳まで引き出せないのも当たり前ですね。但し、米国の類似制度では10%のペナルティーを払えば途中引き出しが認められています。日本の制度でも途中引き出しを可能にするルールについては今後検討が予定されているようです。

年金資産を担保にお金を借りる事も不可

資金を引き出せないとしても、積み立てている年金資産を担保にお金を借りることは出来ないの?という疑問も出てくると思いますが、先程も書いたように確定拠出年金では年金資産を担保にお金を借りる事は出来ません。

公的年金であれば独立行政法人福祉医療機構法(3条等)で定めるところにより、年金給付を受ける権利を担保として小口資金の借り入れを受けることが出来ますし、小規模企業共済でもこれまでの掛金額の90%を上限として借り入れをすることが可能です。

しかし、確定拠出年金では認められていません。先ほど、「なぜ途中引き出しを厳しく制限しているのか?」で記載した理由に加えて、確定拠出年金は賦課方式ではなく積立方式で運用されているので、資金的に工面するのが難しいという理由もあるでしょう。(参考:年金財政の賦課方式と積立方式。それぞれのメリット・デメリット)

ただ、資金借り入れが出来るようになれば確定拠出年金の使い勝手は飛躍的に高まりますので、可能であれば是非導入して欲しいところですね。

【参考】企業型DCの場合はどんな違いがある?

基本的に引き出し可能年齢(受給開始年齢)に関してはiDeCoと企業型DCで違いはありません。

しかし、法改正の結果、企業型DCの場合はDC規約で定める事により、資格喪失年齢(*)を65歳まで引き上げる事が可能になりました(確定拠出年金法3条3項6の2)。

* 掛金を拠出できる上限の年齢と考えてください。iDeCoの場合は60歳までしか掛金の拠出は出来ません。

これにより、仮に企業が資格喪失年齢を65歳まで引き上げた場合には、加入者は65歳になるか退職するまでの間は老齢給付金を受給できません。60歳から受給できるiDeCoとは違いますね。

まとめ~60歳まで引き出せない事をプラスに考えよう!

最後に今回の記事のポイントを箇条書きで紹介します。

- iDeCoは加入者等期間に応じて受給開始年齢が変わる

- 引き出し可能年齢なのは60歳~70歳までの間(最も早くて60歳から!)

- 受取方法は”年金・一時金・年金及び一時金の併用”の3通り

- 受取方法・時期によって支払う税金が大きく変わる事があるので事前シュミレーションが大事

- 解約したり途中でお金を引き出すのは基本的に無理

特に気になるのは60歳までは原則として引き出せない!という所でしょうか。これは確定拠出年金のデメリットとしてよく挙げられるポイントです。

しかし、確定拠出年金は老後資産の形成手段ですから、60歳まで引き出せないことをむしろプラスに考えるべきでしょう。ちょっとお金が貯まったからと言って、チョクチョク引き出していると貯まるものも貯まりません。

挙句の果てには60歳になってから”老後のための必要資金”が貯まっていなかった!なんて事にもなりかねません。60歳まで引き出せないことを逆にメリットとして捉えていきましょう。