老後の資金の準備として、企業が用意している企業型確定拠出年金やiDeCo(個人型確定拠出年金)に加入している方は多いでしょう。

これらの年金制度では、基本的に60歳になるまではお金を引き出す事が出来ないので、着実に老後の資金を用意する事が出来ます。しかも、掛金の拠出時は「小規模企業共済掛金等控除(※)」、受取時には「退職所得」もしくは「公的年金等の雑所得」として、税金の優遇が受けられるので人気上昇中です。

※:企業型確定拠出年金等で、会社が掛金を負担している場合は受けられません。

しかし、そんな確定拠出年金には「特別法人税」という隠された税金のリスクが残っているって知っていますか?現時点では凍結されているので加入者に影響は無いですが、今後復活すると加入者にとっては非常に痛手となります。

最近確定拠出年金に加入したのであれば、特別法人税自体を知らないケースが殆どでしょうが、年金制度にとっては以前から「喉に刺さった小骨」や「目の上のたんこぶ」の様な存在なのです!

そこで、ここでは「特別法人税とは一体何なのか」、「今後凍結が解除され課税される事が有るのか」などについて見ていく事にしましょう。

特別法人税とは?

特別法人税とはそもそも何なのでしょうか。

これは、企業年金の積立金(退職年金等積立金)に対して法人税法上課税される税金の事です(法人税法第8条)。

本来的には、会社が従業員の掛金を費用(損金)として処理したのであれば、その時点で従業員の給与所得として課税すべきですよね。

しかし、企業年金制度の下では、基本的に運用期間中には貰える年金額が決まっていないので、運用益に対して課税するのではなく年金受給時に課税する事となっています。特別法人税は課税を遅らせる事の対価の様なものです。要は遅延利息ですね。

参考:東日本大震災の復興財源とする為に創設された「復興特別法人税(既に廃止済)」とは別のものです。

ちなみに、主要各国では年金課税について以下の様になっています。

| 国名 | 拠出段階 | 運用段階 | 給付段階 |

|---|---|---|---|

| 日本 | 非課税 | 課税 | 課税 |

| アメリカ | 非課税 | 非課税 | 課税 |

| イギリス | 非課税 | 非課税 | 課税 |

| フランス | 非課税 | 非課税 | 課税 |

| ドイツ | 非課税 | 非課税 | 課税 |

(参照元:生命保険協会「平成29年度税制改正に関する要望」)

なんと、年金の運用段階で課税しているのは主要国の中では日本だけです。しかも、運用段階と給付段階で課税すると二重課税になってしまいますね・・・。運用益に対して課税されないのが年金制度のメリットのはずなのに、これだと意味が無いですね。

特別法人税の課税対象は?iDeCoも課税対象なの?

特別法人税の課税対象となるのは、確定給付企業年金や確定拠出年金、厚生年金基金(※)、勤労者財産形成給付、勤労者財産形成基金など、退職年金制度による積立金全般です(法人税法第84条第1項)。

※:厚生年金基金については、国の厚生年金を代行している為、法令に規定された努力目標水準(代行部分の3.23倍に相当する額)までは公的年金に準じた性格が有るとして非課税になっています。それを超える部分に対して特別法人税が課税されます。

ちなみに、iDecoは個人で加入する確定拠出年金ですが、これに対しても特別法人税は課税されます。個人なのに法人税って少し変な気もしますけどね・・・。

この税金の恐いところは、株やFXなどの様に確定した利益に対して課税するのではなく、資金全体に対して課税される資産課税という点です。

従って、単年の運用成績が赤字だったとしても課税されますし、毎年掛金を拠出して資金が増えれば増えるほど課税金額も増えてしまいます。確実に年金積立金から税金を捻出する、恐い制度なのです。

特別法人税の税率

特別法人税の税率は1.173%(国税1%・地方税0.173%)で、拠出金と運用益の合計(要は運用資産合計)に対して課税されます(法人税法第87条・地方税法第51条・314条の4・地方法人税法第10条)。

特別法人税は以前から課税が凍結されている!?2017年度に凍結が再延長!

「特別法人税なんて聞いた事無いよ!」「運用利回りを数%得るのも難しいのに、年金資産のうち1%以上が税金としてとられるなんて酷い!」という方もいるでしょう。

しかし、安心して下さい。この特別法人税は平成11年度から現在に至るまでずっと課税が凍結されているのです!

特別法人税は昭和37年(1962年)に導入されたのですが、バブルの崩壊によって企業年金の運用環境や状況が悪くなった為に、平成11年度からは課税が停止されています。

課税凍結の歴史は、以下の通り。

| 年度 | 状況 |

|---|---|

| 平成11年度 | 特別法人税の課税凍結開始 |

| 平成13年度 | 2年間凍結延長 |

| 平成15年度 | 2年間凍結延長 |

| 平成17年度 | 3年間凍結延長 |

| 平成20年度 | 3年間凍結延長 |

| 平成23年度 | 3年間凍結延長 |

| 平成26年度 | 3年間凍結延長 |

そして、直近では平成29年3月末が凍結の期限で復活が懸念されていたのですが、これも再度3年延長され、次の期限は平成32年3月31日となっています(租税特別措置法第68条の4・「所得税法等の一部を改正する等の法律」)。

確定拠出年金制度に至っては、2001年に導入された制度なので、今のところ一度も課税された事が有りません。従って、この税金を知らない加入者がいる事も不思議ではないという訳ですね。

万が一、凍結解除された場合は運用成績や給付額にはどんな影響がある?

特別法人税は現状凍結された状態ですが、万が一、今後凍結が解除された場合、将来加入者が受け取る年金にはどの様な影響が有るのでしょうか。

この点については、生命保険協会の税制改正要望の中で試算結果が紹介されているので、それを見てましょう。

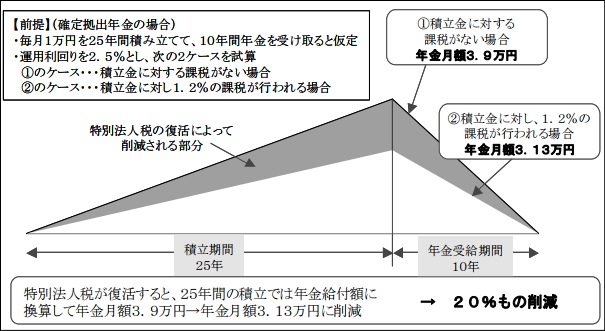

生命保険協会の試算によると、確定拠出年金で毎月1万円ずつ25年間積立をし(運用利回りは2.5%)、将来10年間の年金を受け取るという前提の場合、特別法人税が復活する事で将来の年金額は約20%減る(年金月額3.9万円⇒3.13万円)様です。

これは、かなりの痛手ですね・・・。運用利回りを上げる事が出来れば良いのですが、そう簡単にもいかないでしょう。

特別法人税の凍結解除は有り得る?流れ的には廃止の方向!

今の所ずっと凍結されている特別法人税ですが、この先復活する可能性は有るのでしょうか?

万が一復活という様な事になれば、企業年金全般に痛手となるので大騒ぎです。年金を貰う方の立場からすれば、上で話した様に将来の年金が減るので復活されないに越した事はないですからね・・・。

この点、恐らく特別法人税が復活する事は無いでしょう。そして、凍結ではなく特別法人税の規定自体が廃止される可能性が高いと考えられます。

なぜなら、そもそも特別法人税が凍結されたのは「企業年金の運用状況が芳しくなかったから」ですよね。

参考:凍結された頃の長期金利は2%前後でした(参照元:財務省「国債金利情報」)。

税金を払ってでも成り立つくらいに運用利回りが得られていたからこその特別法人税なのに、2017年8月末時点の長期金利(新発10年国債利回り)はわずか0.01%です。企業型確定拠出年金の平均利回り(平成27年)に至っては、マイナスの状況となっています(参照元:企業年金連合会)。

この様な状況で特別法人税を復活させてしまうと、毎年税金の分だけ積立金が減っていってしまいますよね。それを素直に受け入れる人なんてきっといないでしょう。

従って、長期金利が2%近くに戻る様な状況にならない限りは、特別法人税が復活する事は考えにくいのです・・。

そして、上述の通り、平成29年3月末までだった凍結の期限は平成32年3月31日までさらに3年延長になったのですが、その背景では特別法人税の廃止も検討されているのです。

もともと、金融機関の団体(銀行協会や日本証券業協会、生保協会・損保協会など)は年金制度を推しているのでこの税金には反対していて、「中途半端に制度を残すより、完全に廃止してしまおう」と税制改正の度に要望をしてきました。

そして、平成28年4月の「確定拠出年金法等の一部を改正する法律案に対する附帯決議」において、以下の様に特別法人税の廃止について検討を行う旨の決議がされたのです。

平成二十八年度末までの間、停止措置がなされている運用時における企業年金積立金に対する特別法人税の課税について、給付時との二重課税防止の観点から、廃止について検討を行うこと

この事から、近い将来特別法人税が廃止される日は近いと言えるでしょう。但し、平成32年3月末までの凍結延長が決まったところなので、さすがにそれまでに制度が廃止される事はないでしょうけどね・・・。

なお、廃止の流れにあるからといって完全に安心出来る訳ではありません。

特別法人税が退職所得控除や公的年金等控除の財源となっているので、「これを完全に廃止するのであれば代わりの財源となるものを!」となる可能性は有ります。

何か他の税金が課されるのか、何らかの縮小が求められるのか、それは分からないですが、今後どういう展開をするのかについては注意しておきたいですね。

まとめ

いかがでしたか?最近iDeCo等に加入した方は、特別法人税を知らないケースが殆どでしょう。特別法人税は、昔から凍結されたまま残っている「凍結が解除される可能性は極めて低いけど、可能性がゼロとは言えない」、そんな状態をキープしている税金です。

とりあえずは凍結の再延長により、平成32年3月末までは課税されない事になっており、今後は廃止の方向へ向かって行くことになるでしょう。

とはいえ、確定拠出年金の加入者は自分の老後の資金に関わる重要な話なので、今後の動向については常にアンテナを張り巡らせておいた方が良いですね。