SBI証券のiDeCo口座は手数料が無料ですし商品のバランスも非常に良いので、現時点ではマネックス証券と並んでiDeCo口座開設先として最有力です。(実際、東雲もSBI証券で確定拠出年金の運用をしています。)

しかし、難点は商品の本数が多すぎる事です。2017年10月2日時点で商品の本数が67本ありますので、その中から投資初心者の方が”良い商品”を選ぶのは至難の技です。

そこで今回の記事では「SBI証券のiDeCo口座で選ぶべきおすすめの商品8選!」と題して、元本変動型商品である投資信託のおすすめ商品を紹介していきたいと思います。

東雲厳選!SBI証券のiDeCo口座で選ぶべきおすすめ商品【投資信託】

SBI証券iDeCo口座で投資できるオススメの投資信託を見ていく前に、まずはSBIの商品ラインナップのバランスを見てみましょう。

こちらがSBIで取り扱っている投資信託の本数を”国内株式””先進国株式”と言った資産クラス別に分けた簡易表です。「アクティブ型・パッシブ型」の運用スタイル別で分けています。

| 資産クラス | アクティブ | パッシブ |

|---|---|---|

| 国内株式 | 5本 | 8本 |

| 国内債券 | 1本 | 1本 |

| 先進国株式 | 2本 | 5本 |

| 先進国債券 | 2本 | 4本 |

| 新興国株式 | 2本 | 2本 |

| 新興国債券 | 0本 | 1本 |

| 内外株式 | 4本 | 1本 |

| 国内リート | 1本 | 2本 |

| 海外リート | 0本 | 3本 |

| コモディティ | 1本 | 1本 |

| バランス型 | 固定配分型11本、TAA2本、ターゲットイヤー型4本 | |

注:2017年10月2日時点。信託報酬率は税込。内外株式とは全世界への投資又は日本を含む主要国への投資で明確に地域を分けられないものを指しています。投資信託だけで63本と非常に多く、定期預金などの元本確保型も含めれば全部で67商品から投資商品を選ぶことになります。

数が多いので選びにくいという側面はありますが、長期投資で徐々に資産を殖やしていくという観点から考えれば、パッシブ型のインデックスファンドが「国内株式・国内債権・先進国株式・先進国債券・新興国株式・新興国債権」という主要資産クラス全てで揃っているのは利用者にとっては有り難いところです。品揃えのバランスは非常に良いと思います。

参考:インデックス投資で選ぶべき資産クラスホニャララ【記事未了】

参考:REITやコモディティはお試しでホニャララ【記事未了】

主要資産クラス別インデックスファンドの最低信託報酬率がこちら。

| 資産クラス | 信託報酬率 | 銘柄 |

|---|---|---|

| 国内株式 | 0.1728% | 三井住友・DCつみたてNISA・日本株インデックスファンド |

| 国内債券 | 0.1296% | 三菱UFJ国内債券インデックスファンド(確定拠出年金) |

| 先進国株式 | 0.2268% | DCニッセイ外国株式インデックス |

| 先進国債券 | 0.2268% | 三井住友・DC外国債券インデックスファンド |

| 新興国株式 | 0.3794%程度 | EXE-i 新興国株式ファンド |

| 新興国債券 | 0.5616% | 三菱UFJDC新興国債券インデックスファンド |

注:2017年10月2日時点。信託報酬率は税込。

上記のように新興国株式・債券でも税込0.6%を下回る商品がありますので、非常に優秀な品揃えと言えます。

また、自分でリバランスを行うのが面倒!という方のために各種のバランス型商品も取り揃えていますので、ズボラな方でも簡単に資産運用出来るようになっているのもポイントですね!

iDeCo口座選びで迷ったらSBI証券を選んでおけば間違いないと言えるでしょう(東雲もSBI証券を使っています)。

では、以下でSBI証券で選ぶべきおすすめの投資信託をインデックスファンドを中心として各主要資産クラス別に紹介していきます。

【国内株式】三井住友・DCつみたてNISA・日本株インデックスファンド

三井住友・DCつみたてNISA・日本株インデックスファンドはベンチマークとしてTOPIXを採用し、TOPIXに連動する投資成果を目指すファンドです。

信託報酬率は年間税込0.1728%となっており、TOPIXをベンチマークとするインデックスファンドとしては国内最安クラスです。

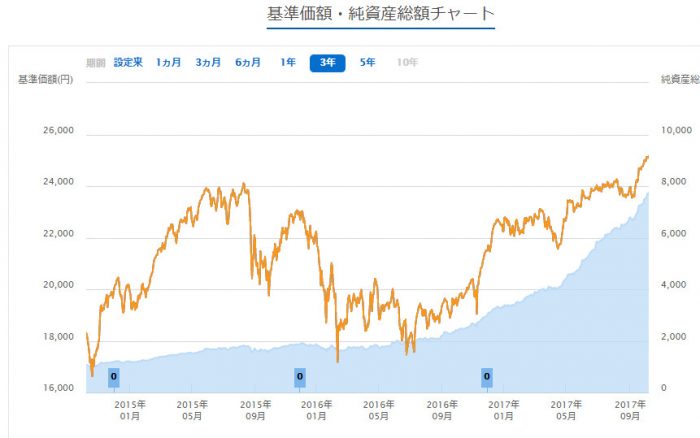

純資産総額も下記グラフにあるように順調に推移しており、2017年10月6日時点で77億円となっており、継続性も問題無いと考えられます。

(出典:運用状況/三井住友・DCつみたてNISA・日本株インデックスファンド - 三井住友アセットマネジメント)

またファミリーファンド方式で運用されており、マザーファンド自体の純資産総額は2017年6月末時点で5兆円を超えており、そういう面から見ても安心です。

参考:ファミリーファンド方式とファンド・オブ・ファンズ方式の違いとは?

SBI証券iDeCo口座で取り扱っている日本株式クラスのインデックスファンドとしては他にも信託報酬率0.2%程度の「DCニッセイ日経225インデックスファンドA」があります。

しかし、こちらはベンチマークが日経平均株価となっており、日本株式全体に投資する!という観点から言えば、TOPIXに連動する「三井住友・DCつみたてNISA・日本株インデックスファンド」の方が良いと言えるでしょう。

参考:TOPIXに連動する投資信託、日経平均株価に連動する投資信託。どっちを買ったらいいの?

“TOPIXに連動するもの”と”日経平均株価に連動するもの”のどちらを選ぶかは、個々人の投資への考え方も反映すべき部分ではあるので断定的な事は言えませんが、iDeCoは長期投資が原則ですから、素直にTOPIXに連動するものを購入しておけば良いと考えれます。

【国内債券】三菱UFJ国内債券インデックスファンド(確定拠出年金)

三菱UFJ国内債券インデックスファンドはNOMURA-BPI総合をベンチマークとして、国債を中心に日本の公社債を投資対象とするファンドです。

信託報酬率は税込0.1296%と、こちらも国内債券クラスでは最安レベルでETFにも引けをとりません。投資比率は国債が80%となっており、安定性は当然高いです。

純資産総額も160億円あります。

【注意】現状日本では国内債券クラスに投資する理由はあまりない!?

但し、現状日本ではマイナス金利が導入されていますので、わざわざ国内債券の投資信託を購入する必要性はあまり高くありません。

なぜなら、債券には利率が低ければ価格が高くなり、利率が高いと価格が安くなるという特性があるのですが、現状では金利が非常に低く債券価格は高めで推移しているからです。

その為、今後日本の金融政策が利上げ方向に向かえば、マイナス金利下の時に購入した債券は値下がりする可能性が高いです。従って、もし買うとしても金利が上がってから買ったほうが得策と言えます。今後数年の日本の政策金利を注視しておくと良いでしょう。

利率が上がってから債券を購入すれば、将来再びマイナス金利等の金利を低くする金融政策が取られた時に値上がり益を得られます。

とはいえ、長期投資・インデックス投資はそういう細かい事を考えなくても出来る!利益が出せる!というのがメリットの一つなので、最初に決めた目標ポートフォリオに準拠する限りは何も考えずに粛々と国内債券クラスの投資信託を購入してもOKです。

【先進国株式】DCニッセイ外国株式インデックス

先進国株式クラスでは無難に「DCニッセイ外国株式インデックス」を選ぶのがオススメです。

ベンチマークはMSCIコクサイ・インデックス(配当込み、円換算ベース)を採用しており、これだけで日本を除く先進国22カ国に投資することが出来ます。信託報酬率は年率0.2268%(税込)です。

これ一つで先進国株式市場の時価総額の約85%をカバーできますから、世界経済の発展に合わせて利益を得るという長期投資の趣旨にも見合っていますし、分散投資でリスクを低減するという観点からもオススメの一本です。

MSCIコクサイ・インデックスは”モルガン・スタンレーキャピタル・インターナショナル”が提供している指数の一つで、国際的に最も一般的と認識されている株価指数であり、多くのファンドやETFのベンチマークとして採用されています。注意点として挙げるとすれば、MSCIの区分け上「インド、ブラジル」などの経済発展の著しい国は「新興国」として分類されているので、DCニッセイ外国株式インデックスを購入しても、インドやブラジルなどへ投資したことにはならない点でしょうか。(この辺りは「新興国株式クラス」のおすすめファンドを購入することでカバーできます。)

その他評価の高い先進国株式クラスのファンドとの簡易比較

SBIは商品の取扱い本数が非常に多いので「DCニッセイ外国株式インデックス」の他にも、非常に評価の高い先進国株式クラスのインデックスファンドが複数あります。

その中でも「DCニッセイ外国株式インデックス」以外で選ぶとすれば、以下の3本となりますが東雲としては「DCニッセイ外国株式インデックス」を選ぶのが基本線かなと思います。

| 銘柄 | ベンチマーク | 信託報酬率(税込) |

|---|---|---|

| iFree NYダウ・インデックス | ダウ・ジョーンズ工業株価平均 | 0.243% |

| インデックスファンド海外株式ヘッジあり(DC専用) | MSCIコクサイ・インデックス(円ヘッジあり、円換算ベース) | 0.3024% |

| EXE-i 先進国株式ファンド | 複数(後述) | 0.3184%程度 |

以下、簡単に比較していきます。

iFree NYダウ・インデックスとの比較

iFree NYダウ・インデックスはベンチマークとしてダウ・ジョーンズ工業株価平均を採用しています。ダウ・ジョーンズ工業株価とは米国の優良企業30社から構成される平均株価指数です。

アップルやグーグルと言ったアメリカを代表する企業の株を購入することになりますので、コレ自体は非常に魅力的です。また手数料(信託報酬率)も0.243%(税込)なので、DCニッセイ外国株式と比べても遜色ありません。

但し、iFree NYダウ・インデックスだと“アメリカ株のみへの投資”になってしまうのが難点です。またS&P500指数をベンチマークとするファンドと比べて銘柄も偏りが出てしまいます。

長期でのインデックス投資では、やはり世界の時価総額に応じてポートフォリオを組むのが基本線となりますので、コレだけだと少し偏りが出てしまいます。従って、iDeCo口座での運用では「DCニッセイ外国株式インデックス」をメインとするのが無難かなと思います。

もちろん、ポートフォリオの一部として利用したり、自分は米国株に少し多めに投資したいという方は選んでも大丈夫です。

インデックスファンド海外株式ヘッジあり(DC専用)との比較

インデックスファンド海外株式ヘッジあり(DC専用)は名前からも分かるように為替ヘッジありの商品です。信託報酬率は「0.3024%(税込・年率)」

ベンチマークが「MSCIコクサイ・インデックス」なので、「DCニッセイ外国株式インデックス」と同じような動きをします。

両者の違いは

「為替のヘッジがあるか否か」

これに尽きます。一般的に、長期のインデックス投資ではヘッジ付きの投資信託を選ぶ人はあまり多くありません。

理由は大きく分けて2つあって、一つ目の理由が為替ヘッジを行う分、ヘッジなしの投資信託と比べると手数料率が高くなってしまう点が挙げられます。

実際に、両者の直近の運用報告書で記載されている実質手数料率(信託報酬以外の監査費用等を含めた総手数料率)を見てみると、「DCニッセイ外国株式インデックス」は0.378%であるのに対して、「インデックスファンド海外株式ヘッジあり(DC専用)」は0.582%となっています。

その差は約0.2%。同じインデックス・ファンドでベンチマークが同じ投資信託でも、ヘッジがあるかないかだけでコレだけ手数料率が変わってきます。

仮に500万円分の投資信託を持っているとすると、手数料だけで年間10,000円も変わってきます。それが10年続けば10万円の差ですし、30年であれば30万円の差です。複利効果も弱まります。

理由の二つ目は、世界市場全体に分散投資している限り、分散投資効果で為替リスクを低減できるのでわざわざヘッジする必要がないという点。また、日本円が今後弱くなると日本円建ての資産だけ持っていると購買力が弱まってしまう点が挙げられます。

これらの理由から基本的にはヘッジなしの「DCニッセイ外国株式インデックス」を選ぶのが無難と考えれます。

インデックス投資において、ヘッジあり投資信託を買う理由は無いという点は下記記事で詳細に書いていますので、そちらも参照して下さい。

参考:投資信託のヘッジありとなし!どっちを選ぶべき?【記事未了】

EXE-i 先進国株式ファンドとの比較

続いては「EXE-i(エグゼアイ) 先進国株式ファンド」との比較です。DCニッセイ外国株式インデックスと違う点は大まかに以下の2点です。

- ファミリーファンド方式ではなくファンド・オブ・ファンズ方式で運用されている

- ベンチマークとする指数はMSCIコクサイ・インデックスではなくFTSE Kaigai(カイガイ)・インデックスを採用している

EXE-i 先進国株式ファンドの信託報酬率は実質年率0.3184%程度となっており、DCニッセイ外国株式インデックスの0.2268%程度と比較すると少し高めです。

これはファンド・オブ・ファンズ方式のため、EXE-i 先進国株式ファンド本体の手数料に加え、投資先であるETF等の信託報酬が実質的にかかってくるためです。

ちなみに両者の最新の運用報告書等から実質経費率をチェックしてみたところ、DCニッセイ外国株式は0.378%(税込)、EXE-i 先進国ファンドは0.3636%(税込)となっており、直近の比較では実質経費率ではEXE-i先進国ファンドに軍配が上がります。

参考:EXE-i(エグゼアイ)シリーズの信託報酬・実質コストまとめ【2017年版】

続いてベンチマーク指数ですが「FTSE Kaigai(カイガイ)・インデックス」が採用されており、日本を除く先進国23カ国へ投資できる形となっています。MSCIコクサイ・インデックスには含まれていない“韓国”が含まれているというのが特徴ですね。

但し、韓国への投資比率は全体の2%程度と小さいので、投資対象自体はMSCIコクサイ・インデックスとほとんど変わりません。

そして、「FTSE Kaigai(カイガイ)・インデックス」は配当込みではなく配当抜きの指数を採用しており(MSCIは配当込)、EXE-iはこの参考指標に対して下方向へのインデックス(ベンチマーク)との差異が発生しています(つまり、参考指標よりもリターンを得られていないということ)。

これらを総合的に考えると、「DCニッセイ外国株式インデックス」を選ぶのが無難と言えます。

もちろん、共に良い商品であることに間違いはありません。

インデックス投資はほったらかしでもそれなりの利益が出る所にメリットがあるので、初心者の方であればどちらを選んでも構わないとは思います。また東雲のように両方に均等額投資するというやり方もアリと言えばアリです。

後述しているように、東雲は新興国株式クラスで「EXE-i 新興国株式ファンド」と「三菱UFJDC新興国株式インデックスファンド」の2つに50%ずつ投資をしています。

【先進国債券】三井住友・DC外国債券インデックスファンド

先進国債券であれば、現状は「三井住友・DC外国債券インデックスファンド」で決まりです。ベンチマークはシティ世界国債インデックス(除く日本)を採用しており、世界の主要先進国22カ国の現地通貨建て国債へ投資出来ます。

信託報酬率は0.2268%(税込、実質コストも0.263%)となっており、SBIのiDeCo口座にある先進国債券ではコレ以外に選択肢は無いという状況です。

【新興国株式】EXE-i 新興国株式ファンド

EXE-i 新興国株式ファンドは先程見た「EXE-i 先進国株式ファンド」の新興国verです。つまり運用形式はファンド・オブ・ファンズ方式。

投資対象とするETF等の信託報酬を加味した実質的な信託報酬率は「年0.3794%程度」となっており、非常に安いです。(信託報酬以外のコストを加味しても実質経費率は約0.42%)です。

ベンチマーク指数は「FTSE・エマージング・インデックス(円換算ベース)」ですので、一般的なMSCI指数を使っている訳ではありません。この辺りは「先進国株式クラス」で記載したのとほぼ同様の話と考えてもらって構いません。

EXE-i 先進国株式ファンドと違うのは投資先の90%がFTSE・エマージング・インデックスに連動するETFへの配分となっている点です。その為、EXE-iの先進国株式ファンドと比べると、リターンの面でベンチマークより下方向へズレる可能性が低いです。

この辺りは非常に細かい話なので、初心者の方は無視でOKです。より詳細に知りたい方は下記記事を御覧ください。

参考:EXE-i シリーズのベンチマークとのズレSBI証券で取扱いのある新興国株式クラスのインデックス・ファンドでは「三菱UFJ DC新興国株式インデックスファンド」が比較対象となりますが、こちらは信託報酬率税込0.594%(実質経費率は0.761%)ですので、費用的な面で考えれば「EXE-i 新興国株式ファンド」の方が圧倒的に有利です。

従って、新興国株式クラスでは「EXE-i」をオススメします。

注:東雲は人柱力となって実験する!という観点から(笑)、EXE-iと三菱UFJ DC新興国株式インデックス・ファンドに50%ずつ投資しています。近々両者のパフォーマンス比較の記事を書きたいと思います。

【新興国債券】三菱UFJDC新興国債券インデックスファンド

新興国債券でおすすめなのは「三菱UFJDC新興国債券インデックスファンド」です。というか、現状SBIのiDeCo口座の新興国株式クラスでインデックス・ファンドなのが、コレしかありません。消去法的にこちらの投資信託を選ぶ事になります。

JPモルガンGBI-EMグローバル・ダイバーシファイドをベンチマーク指数としており、南アフリカやメキシコなどを含め新興国16カ国の債券(国債)に投資することになります。

信託報酬率は税込0.5616%(第7期運用報告書での実質コストは0.693%)とまずまずの手数料率です。

以上、ポートフォリオの核となるべき「日本株式・日本債券・先進国株式・先進国債券・新興国株式・新興国債券」の6つの資産クラス別におすすめの投資信託を紹介してきました。

目標ポートフォリオを作る時は、基本的には上記6つの資産クラスを中心に選んでいくのが基本だと思います。

新興国クラスは不要という人もいますが、長期的に見れば経済を牽引していくのは新興国である可能性が高いです(もちろん、米国は言わずもがなですが)。特に20代・30代の方であれば、投資期間も長くなりますので、今のうちから新興国に投資しておくと大きな果実を得られる可能性が高いと思います。

東雲のポートフォリオのように大胆に新興国株式を入れる必要はありませんが、許容リスクに合わせて最低限は組み込んで起きたいところです。

なお、sbi証券では、REITファンドとして信託報酬率0.27%程度のDCニッセイJ-REITインデックスファンドAと主要先進国のREITをカバーする信託報酬率0.3024%以内の三井住友・DC外国リートインデックスファンドもあります。

メインで投資する案件ではありませんが、ポートフォリオの一部としてならありですよ。

SBI証券その他人気の商品(アクティブファンド・バランス型投信編)

SBI証券の確定拠出年金口座では既に説明した各資産クラス別の商品から選ぶべきではありますが、他にも投資家に人気となっている商品があります。

ココではそれを紹介します。

【アクティブ・ファンド】ひふみ年金

長期投資をするのであれば、基本的には各資産クラス別に販売されているインデックス・ファンドを自分で組み合わせて、市場平均のリターンを取りに行く!というのが基本です。

手数料の高いアクティブ・ファンドの殆どはインデックス・ファンドに勝てない!という統計データが出ていることからも、長期投資の中心はインデックス・ファンドに置くべきです。

参考:インデックスファンドとアクティブファンドの投資成績比較【記事未了】

しかしながら、やっぱりアクティブ・ファンドも欲しい!と考えてしまうのは人間の性ですよね(笑)。

そんな方におすすめなのが「ひふみ年金」という投資信託です。投資のカリスマと呼ばれている「藤野英人」さんが代表を務めているレオス・キャピタルワークスの投資信託ですね。

ひふみ年金はレオスが直販している「ひふみ投信」と中身はほとんど同じもので、それを確定拠出年金用の投資信託として売り出している形になります。

信託報酬率も0.8208%(税込)とアクティブファンドとしては安めに設定されている上に、これまでの運用成績はTOPIXを遥かに上回る結果を残しています。もし、アクティブファンドを購入するのであれば、これが一番のオススメです。

ひふみ投信に関しては下記記事で徹底分析していますので、興味のある方はそちらも参考にして下さい。

iFree 8資産バランスはズボラな方におすすめ!

バランス型投信とは、一般的に資産クラス別の投資比率が決まっている投資信託を言います。

他にもターゲットイヤー型、TAA型などがバランス型投信に含まれます。詳細は下記記事でまとめています。

参考:バランス型投資信託の種類バランス型投信は、運用会社のファンド・マネージャーがポートフォリオを守りながら運用してくれるので、投資家は買ったらそのまま放置しておくだけでOK!つまり、自分でリバランスをする必要が無いんです。

その為、バランス型投信はズボラ投資家にオススメと言われます。(と、東雲は思っています。)

しかし、投資家自身がリバランスをしない、イコール、その手間を運営会社が引き受けている事になるわけなので、各資産クラス別の投資信託と比べると手数料が少し高めになってしまうというデメリットがあります。

よって一般的には資産クラス別の投信を自分で買って、自分でリバランスした方が手数料を含めたトータルリターンは高くなるのが普通です。でも最近はバランス型の商品でも信託報酬率がかなり低い商品が登場しています。

その一つがココで紹介する「iFree 8 資産バランス」です。

iFree 8 資産バランスは「国内株式」「国内債券」「先進国株式」「先進国債券」「新興国株式」「新興国債券」「国内REIT」「海外REIT」の8つの資産クラスに均等(各12.5%)に投資する投資信託です。

REITが必要なのかどうかは個々人の判断にもよりますが、1つの投資信託を購入するだけで8つの資産クラスに分散投資できるのは非常に魅力的です。各12.5%と画一的に比率を守って投資していく事に若干の不安感を覚える人もいると思いますが、これはある意味合理的です。

参考:資産クラスを増やすとどの程度リスクの低減に繋がるのか?

そして信託報酬率は「0.2376%(税込)」と非常に格安。まだ1期目の決算発表が終わっていないので、監査費用等含めた実質的な手数料率は分かりませんが、おそらく0.4%~0.5%の範囲内には収まるのでは無いかと思います。

以上よりもう本当に投資の勉強をするのが嫌だ!という方は黙ってiFree 8 資産バランスを購入してみても良いかもしれませんね。

【参考】SBI証券の確定拠出年金のポートフォリオはロボアドバイザーで作ってみても良いかも?

SBI証券では、投資初心者の方向けにiDeCo(イデコ)の商品選びをサポートする「SBI-iDeCoロボ」というサービスを提供しています。

iDeCoロボでは、以下の4つの質問に回答するだけで貴方の状況・考え方に適した商品を提示してくれます。(iDeCo口座で取り扱っている商品に限る)

- 年齢

- 投資経験

- 投資への関心度

- 許容できるリスクのレベル

本当に投資初心者!という方は参考程度には使ってみても良いかもしれません。

但し、投資は自己責任という事をお忘れなく。自分でしっかり商品の善し悪しを判断して投資した方が損をした場合の納得感も違いますよ。

20代、30代の若年層の方は特に今後何十年と投資していくわけですから、ロボアドバイザーなどに頼らずに自分で勉強した方がトータルリターンは遥かに大きくなるはずです。

SBI証券「iDeCo口座」の手数料まとめ

SBI証券はiDeCo口座の運用手数料が“無料”です。

■口座管理手数料(税込・月額)

| 支払先 | 加入者 | 運用指図者 |

|---|---|---|

| 国民年金基金連合会 | 103円 | 0円 |

| SBI証券 | 0円 | 0円 |

| 信託銀行 | 64円 | 64円 |

| 合計 | 167円 | 64円 |

加入者の場合は年額ベースで税込2,004円の口座管理手数料がかかかります。これはiDeCoを取り扱っている金融機関の中で楽天銀行と並んで最安です。

■加入時・移管時手数料(税込・1回限り)

| 支払先 | 加入者 | 運用指図者 |

|---|---|---|

| 国民年金基金連合会 | 2,777円 | 2,777円 |

| SBI証券 | 0円 | 0円 |

| 合計 | 2,777円 | 2,777円 |

初めてiDeCoに加入する場合、企業型DCから資産を移管する場合(加入者・運用指図者)が該当します。既に他運営管理機関等でiDeCoに加入されている方がSBI証券のiDeCoに移管する場合は手数料無料です(但し、移管元の運営管理機関に対して移管手数料を支払う必要があります。)以上より初めてiDeCoに加入する方がSBI証券で口座開設する場合は

初年度:4,781円

2年目以降:2,004円

の手数料となっています。

参考:iDeCo口座の手数料比較と手数料の構成内容【記事未了】

その他の手数料一覧

その他の発生する可能性のある手数料は以下の通りです。

| 項目 | 金額 |

|---|---|

| 給付手数料 | 432円/1回 |

| 還付事務手数料 | 2,109円/1回 |

| 移管・運営管理機関変更時手数料 | 4,320円 |

給付受取方法のまとめ【老齢給付金】

SBI証券iDeCo口座の給付受取方法をまとめてみました。

| 項目 | 内容 |

|---|---|

| 受取方法 | 年金又は一時金 |

| 年金の受取期間 | 5年又は10年 |

| 年金の受取回数 | 1、2、4,6回 |

| その他 | 受給開始から5年以上経過後の残額一括受給、年金資産過小による受取期間変更も可能 |

(出典:SBI証券 個人型年金プランに関する説明書 2017年5月版 P25)

SBI証券-確定拠出年金口座のラインナップ商品一覧

SBI証券の確定拠出年金口座の商品ラインナップ(全67本)を”元本確保型(4本)”と”元本変動型(63本)”に分けて紹介していきます。

元本確保型商品一覧

| 種類 | 商品名 | 保証利率等 |

|---|---|---|

| 定期預金 | あおぞらDC定期(1年) | 0.020% |

| 定期預金 | スルガ確定拠出年金スーパー定期(1年) | 0.010% |

| 年金保険 | 住友生命確定拠出年金保険(単位保険別利率設定型/5年) | 0.005% |

| 年金保険 | 有期利率保証型確定拠出年金保険(5年) | 0.005% |

参考:利率は2017年9月1日時点のものを記載

なお、他の運営管理機関等から資産を移管した場合のデフォルト商品は「スルガ確定拠出年金スーパー定期(1年)」です。

元本変動型商品一覧

元本変動型商品数が多いため以下では一部のみを表示しています。表示件数を選択すれば全件ご覧になれます。102550100 件表示検索:

| 資産クラス | 投資スタイル | 商品名 | 信託報酬(年率、税込) |

|---|---|---|---|

| 国内株式 | アクティブ | DCグッドカンパニー(社会的責任投資) | 1.5336% |

| 国内株式 | アクティブ | フィデリティ 日本成長株ファンド | 1.6524% |

| 国内株式 | アクティブ | 三井住友バリュー株式年金ファンドDC | 1.404% |

| 国内株式 | アクティブ | SBI中小型割安成長株ファンドジェイリバイブ<DC年金> | 1.62% (0.30%) |

| 国内株式 | パッシブ | MHAM TOPIXオープン | 0.702% |

| 国内株式 | パッシブ | DIAM日経225ノーロードオープン | 0.864% |

| 国内株式 | パッシブ | SBI TOPIX100・インデックスファンド(DC年金) | 0.2592% |

| 国内株式 | パッシブ | 朝日ライフ日経平均ファンド | 0.54% |

| 国内株式 | パッシブ | 野村DC・JPX日経400ファンド | 0.27%以内 |

| 国内株式 | パッシブ | ニッセイ日経225インデックスファンド | 0.27% |

63 件中 1 から 10 まで表示

参考:商品ラインナップや信託報酬率などは2017年10月2日現在のものを記載。信託報酬率の括弧書きは信託財産留保額という手数料です(参考:投資信託の3つの手数料【記事未了】

まとめ!SBI証券はマネックス証券と並ぶiDeCo口座筆頭候補!

以上見てきたように、SBI証券は非常に確定拠出年金に力を入れており、利用者目線でサービスを提供してくれている数少ない金融機関です。

資産クラスの偏った商品や信託報酬率の馬鹿高い商品しか揃えていない金融機関には、是非SBI証券の姿勢を見習ってほしいなと思います。

冒頭でも書いたように、現時点で口座開設をするのであれば”SBI証券”もしくは”マネックス証券”のどちらかを選んでおけば間違いありません。両者のどちらを選ぶかはもう最終的には好みの問題になってくると思います。

参考:SBI証券とマネックス証券、iDeCoを解説するならどっちが良いの?

東雲は通常の証券口座もSBIをメインに使っている事もあり、SBIのiDeCo口座を利用しています。