「そろそろ老後の資金を作っていきたいけど、老後の生活費っていくらなんだろう?」

今現実に発生している生活費の金額ならまだしも、老後にどれくらいの生活費がかかるのか?なかなか想像しにくいですよね。

そこで今回の記事では、厚労省のデータに基づいて、夫婦世帯・単身世帯別に「老後にかかる生活費」を図を交えながら分かりやすく解説していきたいと思います。(合わせて「ゆとりある老後を送るためには生活費はいくら必要なのか?」についても紹介します。)

老後資産形成において「生活費の把握」は非常に大切です。

単純に記事を読むだけでなく、自分なら「この費目はもっと抑えられる」「この費目はもうちょっと使いたい」と言った感じで、自分ごと化しながら読んで頂くと、より良いシミュレーションが出来るかなと思いますよ!

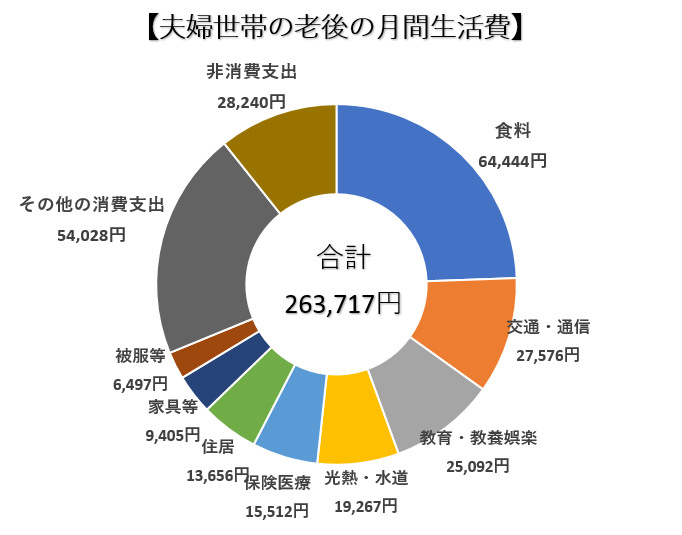

【夫婦世帯の場合】平均的にかかる月間の老後の生活費

まず、総務省の家計調査報告データをもとに、高齢夫婦無職世帯(夫65歳以上・妻60歳以上のみの無職世帯)の月間生活費の平均額を見てみましょう。

(画像出典:家計調査報告(家計収支編)(2017年)|総務省 II 世帯属性別の家計収支(二人以上の世帯)P.29より)

(注:教育費は額面が小さいため、教養娯楽費と合わせた値で計算しています。)

合計は263,717円となっています。意外に高いですね。

円グラフ上、その他の消費支出や非消費支出となっている項目も含めた内訳を詳しく見ると、以下のようになります。

| 内容 | 金額 | |

|---|---|---|

| 食料 | 64,444円 | |

| 住居 | 13,656円 | |

| 光熱・水道 | 19,267円 | |

| 家具・家事用品 | 9,405円 | |

| 被服及び履物 | 6,497円 | |

| 保険医療 | 15,512円 | |

| 交通・通信 | 27,576円 | |

| 教育 | 15円 | |

| 教養娯楽(旅行や趣味にかかる費用) | 25,077円 | |

| その他の消費支出 (合計:54,028円) | 内訳)諸雑費 | 19,432円 |

| 内訳)交際費 | 27,388円 | |

| 内訳)仕送り金 | 1,111円 | |

| 内訳)その他 | 6,097円 | |

| 非消費支出 (合計:28,240円) | 内訳)直接税 | 11,705円 |

| 内訳)社会保険料 | 16,483円 | |

| 内訳)その他 | 52円 | |

| 合計 | 263,717円 | |

一番注意が必要なのは「住居費:13,656円」ですかね。ここは賃貸の人は家賃、持ち家の人は住宅ローンや固定資産税等が含まれる項目ですが、感覚的に13,656円は非常に安いです。

現在高齢者の方々は、「持ち家かつ住宅ローン完済済」の方が多いため、このような結果になっていると考えられます。

しかし、最近は平均初婚年齢も上がっていて住宅ローンの完済が定年後になる人も昔よりは多いでしょう。また、下記データのように持ち家比率も以前と比べれば下がっています。

(画像出典:ここ30年で50代以下での持ち家比率が大きく低下! |土地活用ラボ for Owner|大和ハウス工業)

賃貸だと平均より住居費がかかることになるので、住居費に関しては自分の場合はどうなのか?しっかりとチェックしておきたいですね。

逆に上記データより削減しやすい項目を上げるとすると

・教育娯楽(旅行・趣味にかかる費用)・・・25,077円

・交際費・・・27,388円

あたりでしょうか。2費目合計で52,465円。この2費目はいずれも「遊び」に要する費用ですから、生活する上で必須の項目ではないと言えます。もし節約を始めるならこの辺りから始めると良いでしょう。

なお、冒頭でも述べたとおり、あくまで上記の値は平均額です。当然ですが人によって生活費は大きく異なりますので、老後の生活に関するシミュレーションをするにあたっては、各世帯の実情に即して計算して下さいね。

夫婦世帯のゆとりある生活費は月額34.9万円

平成28年に生命保険文化センターが「夫婦2人でゆとりある老後生活を送るため費用はいくら位か?」というアンケート調査を行っています。

結果はこちら。

(画像出典:老後の生活費はいくらくらい必要と考える?|生命保険文化センター)

老後にゆとりある生活を送るためには、平均34.9万円は必要と考えられているようです。

日常生活費からの上乗せ額の使途としては「旅行やレジャー」が60.6%で最も多い結果となっています。

(画像出典:老後の生活費はいくらくらい必要と考える?|生命保険文化センター)

【参考】夫婦世帯の特別支出

今まで見てきたのは、あくまで日常的にかかる生活費の月額です。老後に必要な資金を考えるうえでは「突発的にかかる費用(特別支出)」も考慮する必要があります。

主な特別支出とその平均額は下記のとおりです。

| 内容 | 金額 |

|---|---|

| 介護費 | 1人あたり約500万円(*) |

| 葬儀費 | 1人あたり約200万円 (参考:葬儀にかかる費用|生命保険文化センター) |

| リフォーム代 | 一戸建ての場合約300万円 (参考:住宅リフォーム推進協議会の平成29年度調査P.45) |

表をもとに計算すると、夫婦世帯の特別支出は、200万円(葬儀費)×2人+300万円(リフォーム代)+500万円(介護費)×2人=1,700万円となります。

もちろん特別支出の額も世帯ごとに大きく異なってきますので、あくまで目安として見て頂きたいですが「突発的にかかる費用(特別支出)」についても頭に入れながら、老後の生活費を考えてみて下さいね。

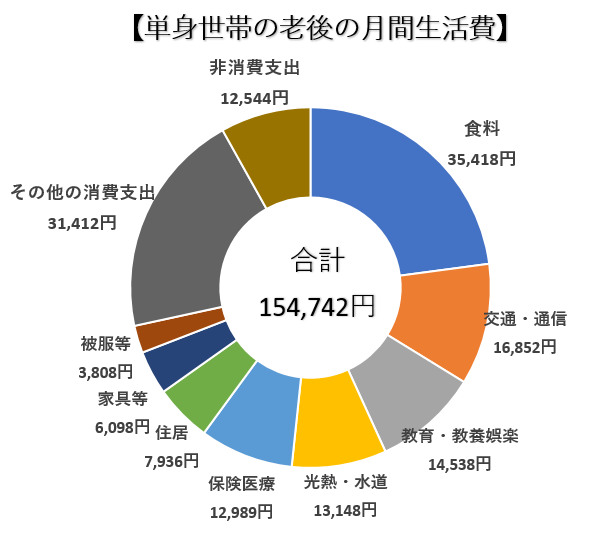

【独身・単身世帯の場合】平均的にかかる月間の老後の生活費

同様にして単身世帯の老後の生活費も見ていきましょう。

(画像出典:家計調査報告(家計収支編)平成29年(2017年)総務省 III 総世帯及び単身世帯の家計収支|P.40より)

注:教育費は額面が小さいため、教養娯楽費と合わせた値で計算しています。

| 内容 | 金額 | |

|---|---|---|

| 食料 | 35,418円 | |

| 住居 | 14,538円 | |

| 光熱・水道 | 12,989円 | |

| 家具・家事用品 | 6,098円 | |

| 被服及び履物 | 3,808円 | |

| 保険医療 | 7,936円 | |

| 交通・通信 | 13,148円 | |

| 教育 | 0円 | |

| 教養娯楽(旅行や趣味にかかる費用) | 16,852円 | |

| その他の消費支出 (合計:31,412円) | 内訳)諸雑費 | 13,262円 |

| 内訳)交際費 | 17,528円 | |

| 内訳)仕送り金 | 589円 | |

| 内訳)その他 | 33円 | |

| 非消費支出 (合計:12,544円) | 内訳)直接税 | 6,611円 |

| 内訳)社会保険料 | 5,819円 | |

| 内訳)その他 | 106円 | |

| 合計 | 154,742円 | |

合計で154,742円です。夫婦世帯の毎月の生活費は263,717円でしたから、夫婦世帯の6割くらいの費用がかかると考えておけば良いでしょう。

その他の注意点は夫婦世帯の場合と同様です!

単身世帯のゆとりある生活費と特別支出

残念ながら、単身世帯のゆとりある生活費に関するアンケートデータはありません。

ただ、夫婦世帯の場合でゆとりある生活の為には平均34.9万円が必要という結果になっていましたので、単身世帯の場合には「約21万円(34.9万円×6割*)」くらいを目安に考えておけば良いでしょう。

単身世帯の特別支出は、前のセクションの表より約1,000万円{500万円(介護費)+300万円(リフォーム代)+200万円(葬儀費)}と考えておけば良いでしょう。

【参考】定年前後における支出の変化

定年退職後は現役時代に比べライフスタイルが大きく変わるため、当然支出の内容にも変化が生じます。

具体的には下記のようなものが挙げられます。

| 定年によって不要となる支出の例 | 定年に関係なく発生し続ける支出の例 | 定年によって発生する支出の例 |

|---|---|---|

・スーツやネクタイなど仕事のための服飾費 ・会社関係の飲み会代等の交際費 ・住宅ローン(完済した場合) ・子供の教育費(自立している場合) ・厚生年金保険料 ・雇用保険料 ・健康保険料 | ・食費や水道光熱代など生活費 ・住居費(家賃、固定資産税、リフォーム費用など) ・生命保険や損害保険の保険料 ・介護保険料 | ・近所づきあいの交際費 ・国民健康保険料(74歳まで) ・後期高齢者医療保険料(原則75歳以降) |

もちろん、定年しても子供が自立していない場合には教育費がかかりますし、住宅ローンを完済していない場合には住宅ローンがかかります。上記はあくまでも一例です。

頭の片隅に支出内容が一部変化すると意識しておきましょう。

老後の収入の柱は「公的年金」と「退職金」

ここまで「老後の生活費」として支出面に着目してきましたが、このセクションでは「老後の収入面」について見ていきたいと思います。

老後の収入の柱として考えられるのは「公的年金」と「退職金」の2つです。

厚生年金の平均支給額は月14.4万円、国民年金は月5.5万円

まず、厚生年金の平均支給額を見てみましょう。平成29年度の支給平均額は月額14.4万円(年額約174万円)となっています。

| 性別 | 平均支給金額 |

|---|---|

| 男性 | 月額174,535円(年額約209万円) |

| 女性 | 月額108,776円(年額約130万円) |

| 全体 | 月額144,903円(年額約174万円) |

注:男性・女性の支給額は65歳以上の受給権者のデータ。

上記金額には国民年金(基礎年金部分)が含まれていることに注意して下さいね。また、1人あたりの平均支給額ですので、夫婦世帯の場合は上記金額より多くなるのが普通です。

続いて国民年金(基礎年金部分)のみの支給額も見ておきましょう。

| 種別 | 月支給額 |

|---|---|

| 厚生年金に加入したことがある人の国民年金支給額 | 55,615円 |

| 厚生年金に加入したことがない人の国民年金支給額 | 51,648円 |

注目して欲しいのが黒文字にした「厚生年金に加入したことがない人の国民年金支給額」の部分。金額は月間支給額が51,648円ですね。

これが何を表すのかと言うと、ずっと自営業者などの第1号被保険者として働いてきた人への公的年金の平均支給額は月額約5.1万円しか無いということ。(ちなみに、国民年金は満額でも月額6.5万円程度です)。

サラリーマンとして厚生年金に加入していた人と比べると金額がかなり小さく、国民年金基金やiDeCo等を活用して自分年金を作らないと、老後の生活はかなり困窮してしまうことが分かります。

現在第1号被保険者の方は、早め早めに資産形成に努めたほうが良いでしょう。また将来の年金見込額は随時「ねんきんネット」や「ねんきん定期便」で確認しておきましょう!

退職金支給額は必ず就業規則や退職金支給規定で確認しよう!

続いて、退職金の平均支給額も見ておきましょう。下表は「学歴別×企業規模別」に退職金の平均支給額をまとめたものです。

| 卒業種別/企業規模 | 1,000人以上 | 300~999人 | 100~299人 | 30~99人 |

|---|---|---|---|---|

| 大学・大学院卒 (管理・事務・技術職) | 2,233 万円 | 1,825 万円 | 1,605 万円 | 1,407 万円 |

| 高校卒 (管理・事務・技術職) | 2,067 万円 | 1,416 万円 | 1,318 万円 | 887 万円 |

| 高校卒 (現業職) | 1,605 万円 | 988 万円 | 770 万円 | 618 万円 |

やはり、高卒よりも大卒の平均支給額のほうが多く、企業規模が大きければ大きいほど平均支給額も多くなっていますね。

上記調査には30人未満の企業の退職金データは含まれていません。実態がどうなっているか分かりませんが、30人未満の企業に勤めている方の退職金支給額は上表よりも少ないと考えられます。

老後資金の計算をするにあたっては必ず、ご自身が勤めている企業の就業規則や退職金支給規定等に基づいて退職金を予測してシミュレーションするようにしましょう。

まとめ~老後は毎月赤字なのが普通!早めの準備が肝心!

本文で見たように、平均的な老後の生活費(月額)は「夫婦世帯:263,717円・単身世帯:154,742円」です。

一方、平均的な老後の収入(月額)は「夫婦世帯:209,198円・単身世帯:114,027円」。

夫婦世帯では毎月約5.5万円、単身世帯では毎月約4万円の赤字となる計算です。(30年でなんとそれぞれ約2,000万円・約1,400万円の赤字となります!)

これだけでもかなり苦しいのに、もしものときには介護費などの特別支出も発生します・・・。

この辺りの詳細な話と不足する老後資金の貯め方に関して下記記事でまとめています。

ぜひそちらも参考にして下さいね!