年々上がり続ける社会保険料のせいで、現役世代の手取りは一向に増えません。

[getpost id=”3880″ target=”_blank”]上記記事でも書いていますが、あまりにも現役世代への負担が大きすぎる!と感じている人も多いのではないでしょうか?理不尽なほどに保険料があがっています。

そこで、今回の記事では同じ社会保険料関連で「これって理不尽じゃない?」と、筆者が思っている「通勤手当の標準報酬月額算入問題」について書いてみたいと思います。

ご存知のように、毎月の社会保険料の計算は標準報酬月額にもとづいて行われるのですが、実は「自宅と職場間の移動の為に支払われる通勤手当・定期代」も標準報酬月額に含まれます。

標準報酬月額が増えると社会保険料が増え、結果として手取りが減ります。

これ、おかしいと思いませんか?

職場までの交通費って仕事をする上で必要な経費であって給料という感覚は無いですよね。にも関わらず、現状通勤手当にまで社会保険料がかかっています。

以下で順を追って説明していきますね。

参考:標準報酬月額の求め方から社会保険料の計算まで分かる完全ガイド

参考:通勤手当は標準報酬月額に含まれます!手取りが減る以外の影響は?

通勤手当が増えると社会保険料が増えて手取りが減る【計算事例あり】

ではまず、通勤手当が増えるとどの程度社会保険料が増えるのか簡単に計算してみたいと思います。

今回の記事では話を単純化するため、社会保険料の計算において標準報酬月額は求めずに単純に通勤手当に社会保険料率を掛け算することで求めます。計算式は以下の通りです。

注:30.03%は2019年6月時点の協会けんぽの平均保険料率(健康保険+厚生年金+介護保険)です。社会保険料は労使折半であるため2で割ります。本当は事業主のみが負担する「子ども・子育て拠出金(0.34%)」も入れないとダメですが、簡略化のため省略しています。

結果がこちら。

| 通勤手当の金額 (月額) | 増加する月額社会保険料負担額 (カッコ書きは年額) |

|---|---|

| 10,000円 | 1,502円 (18,018円) |

| 20,000円 | 3,003円 (36,036円) |

| 30,000円 | 4,505円 (54,054円) |

通勤手当が増えると、これだけ社会保険料の負担額が増加します。

で、たとえば

・AさんとBさんの給与は同じ

・AさんとBさんは全く同じ仕事をしている

・違うのは通勤手当の金額のみ

という場合、AさんとBさんの手取り額が変わってしまうんですよね。

仮にAさんとBさんの通勤手当の差額が月1万円とすると、年間18,018円、40年働くとすると約72万円も社会保険料の金額が変わります。通勤手当の金額が増えればもっと金額は変わりますね。

そもそもなぜ通勤手当が「報酬」に含まれるのか?

ではなぜ通勤手当が「報酬」に含まれるのでしょうか?

まず、法律の「報酬」の定義を確認しましょう。

[bq url=”https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail/329AC0000000115_20170401_999AC0000000115/0?revIndex=6&lawId=329AC0000000115&openerCode=1#27″ title=”厚生年金保険法第3条1項3号”]賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受ける全てのものをいう。[/bq]通勤手当が「労働の対償」に該当するのか?

ちょっと疑問に思いますね。労働をするための職場へ向かう為の交通費が「労働の対償」に当たるのか?そもそも、ちょっと具体性にかけますね。

そこで、社会保険における標準報酬月額の取扱い等に関しては日本年金機構が具体的事例について公開しています。

[bq url=”https://www.mhlw.go.jp/web/t_doc?dataId=00tc3036&dataType=1&pageNo=1″ title=”「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕(◆平成29年06月02日事務連絡)”]問 「報酬」・「賞与」にはどのようなものが含まれるか。(答) 「報酬」及び「賞与」(以下「報酬等」という。)は、(中略)「労働者が、労働の対償として受けるすべてのもの」と規定されており、労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるすべてのものを包含するものである(『健康保険法の解釈と運用』(法研)より)。

[/bq]

そして具体的な事例として、以下のようなものは「報酬」に含まれると記載しています。

一方、以下のようなものは”労働の対償として受けるもの”ではないため「報酬」に該当しないと記載しています。

| 労働の対償として受けるものでないため報酬から除外される項目 | 具体例 |

|---|---|

| 一般的なもの | 傷病手当金、労働者災害補償保険法に基づく休業補償、解雇予告手当、退職手当 |

| 実費弁償的なもの | 出張旅費、赴任旅費 |

| 恩恵的に支給されるもの | 見舞金、結婚祝い金、餞別金 |

| 非経常的に支給されるもの | 大入り袋 |

出張旅費は実費弁償的なものなので「報酬」の範囲には含まれないとなっていますが、そもそも「通勤手当」も実費弁償的なものだと思いませんか?

日本年金機構の取扱い事例で、報酬とは「労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるすべてのものを包含するものである」と書かれていますが、通勤手当で何か買い物したりしませんよね。

普通に「自宅⇔会社間の交通費」として消化されるだけで、別に通常の生計に充てられているわけでは無いと思います。

もちろん、通勤手当の支給は法的に定められたものではなく、企業が任意で支給している手当なので「労働の対償として受けるものだ」という考え方になるのも分からなくはありません。

でも、そうは言っても性質的に住宅手当とか家族手当などの、その他の手当とは性質が違うと思いませんか?

実際、住宅手当は家賃の支払に充当されるので、「被保険者の通常の生計に充てられている」と考えやすく、「報酬」の範囲に含めるべきものだと感覚的に理解できます。それによって社会保険料が変わるのも仕方ないでしょう。

しかし、通勤手当は違うでしょう。通勤手当の多寡で社会保険料が変わるのはおかしくない?と考えるのが普通ではないでしょうか。

所得税では非課税となる通勤手当

そして、通勤手当が社会保険料算定対象である「報酬」に含まれるのはおかしいのでは?

と考えてしまうのが所得税における通勤手当の非課税規定です。

所得税法第9条第5項で通勤手当は非課税所得として規定されているのです。ちなみに同法第9条4項では「出張旅費」も非課税所得になっています。

で、なぜこれらの所得が所得税法上で非課税とされているのかと言うと

国税庁の税務大学校の講本によれば「実費弁償的性格に基づくもの(参考:税務大学講本 / 所得税法(平成30年度版)一括版 P5より)」だからと書かれています。

所得税法上は、通勤手当は実費弁償的なものと捉えられているのですね。

よって、社会保険上も実費弁償的なものとして報酬の範囲に含めるなよ!と思ってしまうのが人間の性でしょう。

とはいえ、所得税法上も文言としては「非課税所得」となっているので「通勤手当が所得であることに違いはない」という認識ではあるようです。所得ではあるけれど、実費弁償的性格を有するから非課税にしましょうと。

・社会保険上・・・報酬の範囲に含まれる

・所得税法上・・・非課税だけど所得は所得

となっているので、整合していると言えば整合しているのかもしれません(まぁ、筆者はどう考えたってダブルスタンダードだろと思っていますけど)。

通勤手当を「報酬」に含めるべきか否かは過去から国会等で議論されている

この税法と社会保険のダブルスタンダード問題は過去数十年、政府の中でも色々と議論されています。

直近国会で議論されたものとしては、現立憲民主党所属の参議院議員吉川沙織氏が、平成28年3月・4月の国会において、所得税法上の通勤手当の非課税枠拡大との絡みで「通勤手当を社会保険料算定上の報酬の範囲から除外する必要があるのではないか?」という質問を行っています。

質問主意書と安倍首相の答弁書は下記より。

⇒通勤手当の非課税限度額の引上げに関する質問主意書:参議院

⇒通勤手当の非課税限度額の引上げに関する再質問主意書:参議院

安倍首相の回答がこちら。

[bq url=”http://www.sangiin.go.jp/japanese/joho1/kousei/syuisyo/190/touh/t190096.htm” title=”通勤手当の非課税限度額の引上げに関する再質問に対する答弁書:答弁本文:参議院”]平成二十四年九月に厚生労働副大臣の下に開催することとされた「社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会」において、通勤手当を健康保険及び厚生年金保険の保険料(以下「社会保険料」という。)の算定から除外することについて検討し、報酬であって社会保険料の算定の基礎に含まれていないものはなく、通勤手当だけを算定対象から外すとした場合、その根拠、他の手当との違い及び通勤手当が支払われない会社に勤務する従業員との公平などの整理が必要であること、

仮に通勤手当を社会保険料の算定の基礎から除いた場合には算定の基礎となる報酬が減少することにより保険料収入が減少し給付や保険料の負担の在り方の見直しが必要となること、

通勤手当の支給状況の違いにより通勤手当を支給する企業から通勤手当を支給しない企業へ社会保険料の負担が移転すること等の論点が示されたが、結論は得られず、通勤手当については社会保険料の算定の基礎となる報酬に含まれるとの考えが現在も維持されているところである。[/bq]

ごちゃこちゃと長いので要点をまとめると

- ①通勤手当だけを報酬の範囲外とすると、他の手当との違いや通勤手当を支給していない会社に勤務している従業員との公平性などを整理する必要がある

- ②通勤手当を算定基礎から外すと、社会保険料収入が減ってしまうので色々と対応が迫られる

- ③通勤手当を算定基礎から外すと、通勤手当を支給している企業から支給していない企業へ社会保険料の負担が移転してしまう(多分、保険料を引き上げしないとダメだからという意味)

まぁ、結局のところ通勤手当を社会保険料の算定対象から外してしまうと社会保険料収入が減ってしまうから、不公平だとは分かっているが算定対象から外せない・・・というのが政府の本音ではないでしょうか。

通勤手当を算定対象から外すと社会保険料収入が1,000億円以上減る

では、通勤手当を算定対象から外すと社会保険料収入がどの程度減少するのか?簡単に試算してみましょう。

独立行政法人 労働政策研究・研修機構(以下、JILPT)が2013年に行った調査によると、通勤手当を支給している企業の割合は89.8%となっています。一人あたりの通勤手当の月単位支給額は常用労働者で12,447円、パートタイム労働者で7,710円。

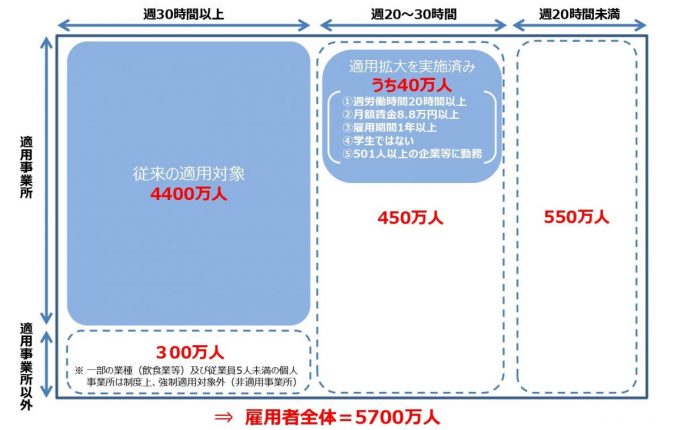

社会保険加入者の数は以下の2018年の厚労省の試算より

(画像出典:働き方の多様化に伴う被保険者制度の課題|厚生労働省 P5 被用者保険の適用状況の見取り図より)

(画像出典:働き方の多様化に伴う被保険者制度の課題|厚生労働省 P5 被用者保険の適用状況の見取り図より)

常用労働者が4,400万人

短時間労働者が40万人

と仮定します。(上図、4,400万人の中にはパートタイマーも含まれていますが、計算を簡単化するために全員が常用労働者と仮定します。)

<<常用労働者の通勤手当にかかる社会保険料>>

4,400万人×89.8%×12,447円×30.03%=約1,476.9億

<<常用労働者の通勤手当にかかる社会保険料>>

40万人×89.8%×7,710円×30.03%=約8.3億

<<合計>>

約1,485億

常用労働者の数をかなり簡易的に計算したためかなりの誤差が発生していると思いますが、少なく見積もっても1,000億程度は収入が減るのではないでしょうか。

2019年7月時点での最新版である社会保障費用統計(平成27年度)|国立社会保障・人口問題研究所によると、2015年度の社会保障給付費の総額は114兆8,596億円となっており、さきほど試算した1,000億円という数字は雀の涙のような金額(約0.087%)です。

しかし、少子高齢化により今後も増加し続ける社会保障給付費の事を考えると、どうしたって通勤手当を社会保険の算定対象から外す!という決断は出来ないのでしょうね。

まとめ~通勤手当がこれだけ普及した現代においてはやはり不合理?

通勤手当は元々、法的に支給が義務付けられているわけではなく、昭和30年台頃から企業が福利厚生の一環として支給し始めました。

従って以前は、支給している企業と支給していない企業のバランスを取るために「通勤手当を社会保険料の算定対象にすること」はある程度合理的だったのかもしれません。

しかし、こちらの厚生労働省の資料によると通勤手当支給企業の割合は1970年(昭和45年)時点で80%を超えています。

| 年代 | 通勤手当を採用している企業の割合 |

|---|---|

| 1950年 | 19.3% |

| 1960年 | 55.3% |

| 1970年 | 80.2% |

| 1980年 | 88.5% |

| 1990年 | 87.9% |

| 1999年 | 86.6% |

| 2009年 | 86.3% |

これだけの割合の企業が通勤手当を支給する現代においては、通勤手当の支給は福利厚生と言うよりは実費弁償的な意味合いを持つものとして広く国民に理解されているものと考えられます。

そういう観点から考えると、通勤手当を社会保険料算定上の報酬の範囲外とする方が適切なような気がしますが、皆さんはどう思いますか??

ただ、通勤手当を報酬の範囲外とすると、悪質な社会保険料逃れ(*)をする企業が一定数出てくる可能性は否めません。

その辺りの対策も含めて、政府にはもう一度しっかりと検討してみて欲しいなと思いますね!