勤務している会社は、企業型の確定拠出年金(以下、企業型DC)を導入していますか?

企業型DCは会社の退職金制度の1つで、掛金を会社が全額負担してくれる嬉しい制度です。そして、企業型DCの制度の一つに「マッチング拠出」という制度があります。

もし加入している企業型DCが「マッチング拠出」を採用している場合には、積極的に利用した方が良いですよ!

この記事では、企業型DCに登場する「マッチング拠出」とはどういうものなのか、利用するメリットやデメリットなどについて見ていきましょう。

マッチング拠出とは?

マッチング拠出とは、通常会社が全額負担する確定拠出年金の掛金について、従業員が追加で掛金を拠出する事ができる制度です。(追加で拠出できると言っても、企業と従業員の掛金合計の限度額は、通常の企業型DC制度と変わりありません。詳細は後述しています)

もともとマッチング拠出は麻生内閣の頃(2008年10月)に掲げられ、2011年8月に法案(「年金確保支援法案」・・・正式名称は「国民年金及び企業年金等による高齢期における所得の確保を支援するための国民年金法等の一部を改正する法律」)を通過し、2012年1月から利用できるようになりました。

要は、「今まで会社任せにしていた老後の年金を”自分の意思”で積立て貯めることが出来る様になった」という訳ですね。

なお、従業員の支払う掛金を「企業型年金加入者掛金」と言います。

マッチング拠出の拠出限度額は?

マッチング拠出の限度額を見る前に、企業型DCの拠出限度額のおさらいをしておきましょう。原則として、企業型DCの拠出限度額は以下の2パターンとなっています。(注:会社がiDeCoとの同時加入を認めない場合の拠出限度額です)。

| 他の企業年金の有無 | 拠出限度額 |

|---|---|

| 確定拠出年金以外に企業年金が無い会社の場合 | 月額55,000円(*) |

| 確定拠出年金以外に確定給付型企業年金や厚生年金基金などの企業年金がある場合 | 月額27,500円 |

* 2014年9月までは、掛金の上限額は月51,000円(他の企業年金が有る場合は25,500円)でしたが、2014年10月から引き上げられました。

その上で、マッチング拠出をする場合、従業員が掛金の一部を負担しますが、いくらでも負担出来るという訳ではなく、以下の2点を守る必要が有ります(確定拠出年金法第4条第1項3号の2・第20条)。

- ①従業員の拠出額が会社(事業主)の拠出額を超えない

- ②会社の掛金と本人が出す掛金の合計額が、掛金限度額を超えない

会社によって企業年金の有無は異なるので、自分の会社がどうなっているのかは確認した方が良いでしょう。

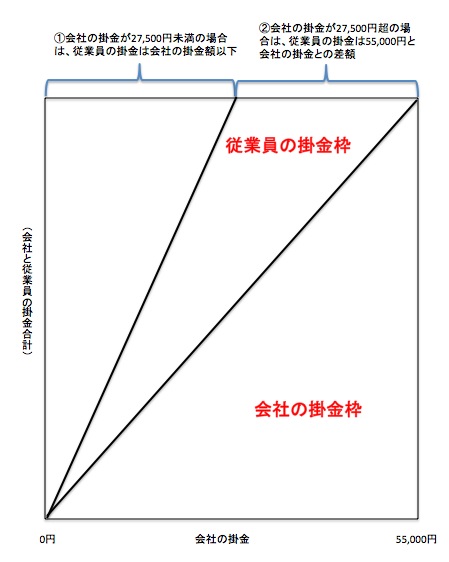

これらの点を踏まえると、マッチング拠出をする際の掛金上限額は以下の様にイメージとなります。

例えば、会社の拠出額が1万円の場合、従業員の拠出限度額は1万円。会社が4万円拠出している場合は、従業員の拠出限度額は15,000円(=55,000円?40,000円)となります。

表でまとめると以下の様な感じですね(拠出限度額が55,000円の場合)。

| 会社の掛金 | 従業員の掛金限度額 |

|---|---|

| 5,000円 | 5,000円以下 |

| 10,000円 | 10,000円以下 |

| 20,000円 | 20,000円以下 |

| 27,500円 | 27,500円以下 |

| 30,000円 | 25,000円以下 |

| 40,000円 | 15,000円以下 |

| 50,000円 | 5,000円以下 |

会社の掛金が27,500円になるまでは、従業員の掛金は会社の掛金が上限となりますが、27,500円を超えると同額拠出してしまうと55,000円を超えてしまうので、55,000円と会社拠出額との差額が従業員拠出分の上限となります。

ちなみに、確定拠出年金は毎月掛金を拠出しなければならないので(確定拠出年金法第21条の2)、マッチング拠出の掛金をボーナス時にまとめて払うという様な事は出来ません。掛金は振込等ではなく、会社からの給与支給時に所得税などと同様に天引きされます。(平成29年9月時点)

但し2018年6月以降は年単位での掛金の拠出が可能となる改正が予定されていますので、ボーナス時等にまとめて拠出する事が可能になる予定です。詳細が判明次第修正いたします。

マッチング拠出ができる人・できない人

マッチング拠出ができる人はズバリ、DC規約でマッチング拠出の利用が可能と定めている企業型DCを導入している会社に勤めている人です。

従って、勤務先がマッチング拠出制度を導入していない場合は、残念ながら利用することが出来ません。また勤務先がマッチング拠出を導入していたとしても、そもそも企業型DC制度の加入対象者として認められて人は、そもそも企業型DCに加入する事が出来ませんので、その場合はiDeCoの利用を考えてみて下さい。

マッチング拠出を認めるかどうかは会社が決める事なので、従業員の一存では決める事が出来ません。基本的には、労使で話し合って制度の導入に合意が成立する事でマッチング拠出が可能となりますので、どうしてもマッチング拠出を利用したい方は労働組合の代表者等と話し合ってみては如何でしょうか(*)。

* なお、マッチング拠出を導入する場合には、現状のDC規約の会社掛金上限額を下げる必要性が出てくる場合もありまして、そうなると会社の退職金・企業年金規定との兼ね合いも出てきて、話がややこしくなる可能性が高いです。

マッチング拠出の導入率は?

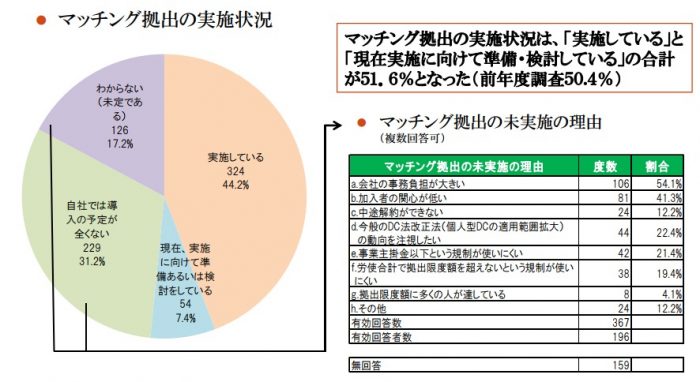

厚生労働省によると、企業型年金を導入している企業は平成29年7月末時点で5,469件(規約単位の事業主数)で、マッチング拠出を定めた承認規約の数は2,018件となっています。(割合にすると約36.8%ですね。)

また、企業年金連合会が公表している「2015年(平成27年)年度決算 確定拠出年金実態調査結果(概要)」によると、44.2%の企業が現在実施しており、7.4%が実施を検討していると回答しています。(調査対象は、確定拠出年金制度を実施している2,000規約で、有効回答数は742)。

多くの企業がマッチング拠出に前向きな姿勢を取っている事が分かりますね。今後もマッチング拠出を導入する企業はどんどん増えていくでしょうね。

なお、マッチング拠出を実施していない企業は、その理由として「会社の事務負担が大きい(54.1%)」「加入者の関心が低い(41.3%)」「中途解約が出来ない(12.2%)」といったものを挙げています。(複数回答可のため%の合計は100%を超えます。)

会社の事務負担が大きいのは如何ともしがたいですが、加入者の関心が低い点については、会社側から関心を引き出す様にアプローチしてもらえると助かりますね。

事務手続きが大変なので、会社からするとマッチング拠出を導入するメリットがあまり無さそうですが、「低コストで従業員の福利厚生を拡充出来る」と考えると導入の意義が有ると言えるでしょう。

実際の利用率はどれくらいあるの?

先ほどの現在も44.2%の企業でマッチング拠出を実施しているとの回答結果がありましたが、果たして実際の利用率はどれくらいあるのでしょうか?

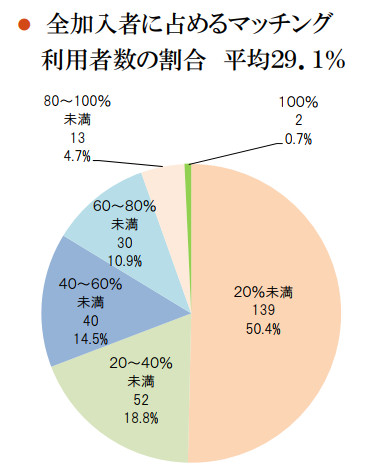

企業年金連合会が公表している同調査結果によると、全加入者に占めるマッチング利用者数の割合は平均29.1%とのことでした。

マッチング拠出が利用できたとしても、約7割(10人に3人)は利用していないという結果が出ており、実際の利用率はあまり高くないですね。

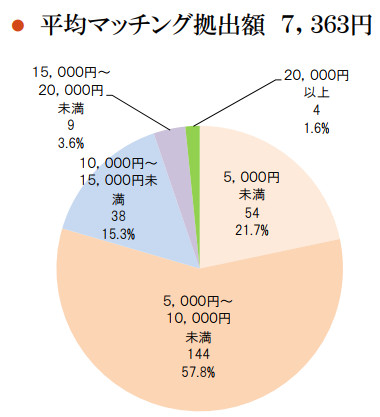

ちなみに、平均マッチング拠出額は7,363円とのこと。

5,000円~10,000円の拠出をしている人たちがボリュームゾーンとなっていますね。やはり、事業主掛金との兼ね合いから上限金額まで拠出できる人は限られているようです。

マッチング拠出のメリット

マッチング拠出がどういうものなのか大体分かって頂けたでしょうか。以下では、マッチング拠出をするメリット・デメリットについて見ていきましょう。

iDeCo及び企業型DC制度自体のメリット・デメリットと重複する部分が多々ありますので、そちらも目を通して頂ければと思います。

⇒iDeCoのメリット・デメリット

⇒企業型確定拠出年金のメリット・デメリット

それでは、まずはメリットから見ていきましょう。

自分で出した掛金は小規模企業共済等掛金控除として全額所得控除の対象!確定申告も原則不要!

従業員がマッチング拠出をする最大のメリットは、自分が出した掛金は全額所得控除になるという点です。

会社が拠出している掛金は会社の費用(損金)になるだけで、個人の税金には影響が有りません。しかし、マッチング拠出によって個人で掛金を拠出すれば、個人型の確定拠出年金に加入しているときと同じ様に、掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となり、所得税や住民税の節税に繋がるのです!

簡単な例を見てみましょうか。

所得税と住民税の両方を合計した税率が30%(所得税20%+住民税10%)の従業員が、毎月15,000円のマッチング拠出をしたとしましょう。

その場合の年間の拠出額は180,000円(=15,000円×12)で、節税額は54,000円(180,000円×30%)となります。これを30年続ければ162万円(54,000円×30年)の節税です。

毎月15,000円の掛金を拠出するだけで、結構な節税に繋がる事が分かりましたね。

注:復興特別所得税は便宜上、無視しています。

但し、節税効果は個人の収入によって変わる事は忘れずに!

年収が高い人は節税効果も大きいですが、同じ掛金でも年収の低い人は節税効果も小さくなってしまいます。

例えば、所得税と住民税の両方を合計した税率が15%(所得税5%+住民税10%)の従業員が、毎月15,000円のマッチング拠出をしたとしましょう。

その場合の節税額は、27,000円(180,000円×15%)です。合計税率が30%のケースと比べると、単純に節税額が半分になってしまいましたね・・・。

なお、マッチング拠出をする場合、年末調整手続きで拠出額を所得控除に反映するので従業員が自ら確定申告をする必要は原則有りません。従って、所得税については年末の還付額が増え、住民税は翌年の住民税(6月以降に給料から天引きされる分)が減る事になりますね。

ちなみに給与から天引きされる積立としては「財形年金」が有名ですよね。一定の限度額まで運用益が非課税(※)となるので人気ですが、積立額が所得控除になる訳では無いので、マッチング拠出と比べると劣ります。

※:貯蓄型の場合は元利合計550万円。保険型の場合は払込保険料累計額385万円まで。

また、個人で保険会社の運営する個人年金保険に加入すれば、払込んだ保険料について所得控除(生命保険料控除)が受けられますが、所得控除の上限額が4万円と少ないです。

従って、他の積立制度と比べてもマッチング拠出は税制上優れていると言えますね。

運用益が非課税!

マッチング拠出のもう1つのメリットは、自分で拠出した分についても運用期間中の運用益が非課税になる、という点です。(ま、これはiDeCoでも同じことですけど^^)

確定拠出年金では、投資の対象に定期預金・保険・投資信託等が有りますが、これらの利息収入や売却益、収益分配金などは全て非課税となります。

普通に定期預金を持っていれば税金を引かれた後の手取金額が振込まれますし、投資信託なども源泉徴収された後の金額が手元に残りますよね。それが非課税でそのまま手元に残るというのだから最高ですね。

同じく運用益が非課税となる制度としてNISA(少額投資非課税口座)が有りますが、これは非課税期間の5年間投資商品を乗り換える事が出来ません。

一方で、マッチング拠出をすると60歳までが非課税期間ですし、投資商品の乗り換えも可能なので、何かと融通が効きますね。

マッチング拠出によって拠出した掛金は、会社が拠出した掛金と分別せずに一体として運用管理されます。従って、将来退職の際に受け取る退職一時金や退職年金は、退職所得や公的年金等の雑所得としてとして税金の優遇を受ける事も出来ます。

企業型DCとiDeCOを併用するよりも手数料が安く済む!

マッチング拠出は企業型DCのおまけとして利用出来る制度です。従って、iDeCoであれば自分で負担しなければならない「運用管理手数料」を、マッチング拠出すると会社が負担してくれるというメリットが有ります。運用管理手数料は月数百円程度掛かるので、会社負担にしてくれるのであれば大助かりですよね。

注:会社によっては、規約で従業員本人が負担する様にしている事も有ります。

参考までに、企業型DCでマッチング拠出する場合と企業型DCに加入しつつiDeCOを利用する場合の主な違いについて一覧にしておきますね。

| 企業型DC+マッチング拠出 | 企業型DC+iDeCo | |

|---|---|---|

| 運用管理機関の選定 | 会社が選定 | 企業型は会社が選定 iDeCoは従業員が選定 |

| 運用管理手数料 | 会社が負担 | 企業型は会社が負担 iDeCoは従業員が負担 |

| 運用商品 | 企業型の運営管理機関の商品 | 企業型は企業型の運営管理機関の商品 iDeCoは個人型の運営管理機関の商品 |

| 口座管理 | 企業型の口座で一括管理 | 別々に管理 |

マッチング拠出のデメリット

では、マッチング拠出のデメリットにはどの様なものが有るのでしょうか、以下で見ていきましょう。

原則60歳になるまでお金が引き出せない!

マッチング拠出の最も大きなデメリットは、個人型の確定拠出年金と同じく、原則60歳になるまでは一旦拠出したお金を引き出す事が出来ない、という点です。

しかも、掛金の変更は年に1回しか出来ないので、一度掛金を決めたら1年間は同じ金額を払い続けなければなりません(確定拠出年金法施行令第6条第4号)。

参考:やむを得ない事情が有る場合は、掛金拠出を一時的に停止する事が出来ます。

従って、掛金を拠出している途中で教育資金や親の介護資金でまとまったお金が必要になったとしても、過去に拠出した掛金をあてにする事は出来ません。

マッチング拠出が出来るからといって無理に限度額まで支払ってしまうと、後々の家計を圧迫してしまいかねません。自分の資産・負債・収入・支出の状況をチェックして、無理のない範囲で拠出する様にしましょうね。

老後の為にお金を積立てていても、「住宅資金や教育資金などで使ってしまった!」という方もいるでしょう。しかしマッチング拠出をすると、否が応でも60歳まで引き出す事が出来ないので、強制的に積立が出来ます。そう考えると、これはメリットと捉える事も出来るかもしれないですね。

掛金枠の使い残しが発生する!?

一般的に、企業型DCの掛金は若いうちは低く、役職が上がったり資格を取得する事などによって少しずつ高くなっていきます。

例えば、入社数年目の従業員の掛金が1万円だったとしましょう。マッチング拠出による従業員の掛金は会社拠出額を超える事が出来ないので、従業員が拠出できるのは1万円までとなりますよね。

従って、掛金の合計額は2万円です。

そうすると、他の企業年金制度が無い会社の場合は、掛金拠出限度額が5万5千円なのに、限度額のうち2万円しか使っていないので、3万5千円分が使い残しになってしまいます。これは、節税や老後の年金準備という点から考えるととてももったいない事ですよね。

会社の掛金を超えてマッチング拠出出来る様になれば解決なのですが、それも現状はなかなか難しい様ですね・・・。枠を使い切るには、仕事を頑張って昇格をしていくしかない、という訳です。

選択制の企業型DCと比べると社会保険料の削減効果はない

企業型DCで従業員が掛金を拠出できる制度としては、マッチング拠出の他に”選択制企業型DC(利用の際に諸条件あり)”という制度があります。

加入している企業型DCがこちらを導入している場合には、従業員が負担する掛金は給与とはみなされず、制度上会社が拠出する掛金として扱われるので(標準報酬月額に含まれないので)、社会保険料の削減効果があります。

マッチング拠出の場合は、一旦従業員が給与として受け取ったものを掛金として拠出する形になりますので、社会保険料の削減効果はありません。詳細は下記記事で書いていますので、気になる方はそちらを参照して下さい。

ちょっと注意しておいた方が良いこと

マッチング拠出、というより確定拠出年金を利用する際に注意しておいて欲しいことを2点紹介しておきます。

一つは”住宅ローン”との関係。もう一つは”ふるさと納税の上限額”との関係です。両者ともに利用している人が多い制度ですから、確定拠出年金を利用することで損をする事が無いようにキッチリと計算するようにしてくださいね。

マッチング拠出をするよりも住宅ローンの繰上返済をした方が良いケースも?

上述の通り、マッチング拠出をすれば節税効果が得られますし、運用益も非課税になります。確かに、これらのメリットは大きいので飛びつきたくなる気持ちも分かりますが、少し待って下さい!

住宅ローン返済中の方であれば、マッチング拠出をするよりも同額を住宅ローンの返済に充てた方が良い事も有りますよ。

なぜなら、住宅ローンの返済を早く済ませればそれだけ将来払う利息が減るからです。

住宅ローンの金利は最近だと1%?2%前後という方が多いですが、マッチング拠出をして住宅ローンを返済するまでの期間、安定して1?2%を上回る運用益を得る事は出来ますか?「1?2%なら何とかなるだろう」と簡単に考えていませんか?

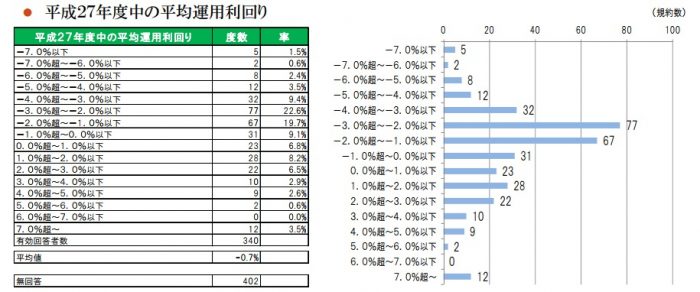

参考までに、上で登場した「2015年(平成27年)年度決算 確定拠出年金実態調査結果(概要)」には、平成27年度中の平均運用利回りに関するアンケート結果も紹介されているので見てみましょう。

年利回りが7%を超えているケースも有りますが、利回り1%以下の規約が有効回答者の75.6%を占めています(平均値は?0.7%)。つまり、高い利回りを得るのは決して簡単とは言えないのです(企業型DCのアンケートなので、これをそのまま鵜呑みにする必要は無いですけどね)。

それであれば、確実に将来の利息が減る住宅ローン返済に資金を回した方が良い、という事も出来ますね。

確定拠出年金の投資対象には「元本確保型」と「元本変動型(投資信託等)」とが有りますが、元本確保型の商品を選んでしまうと、1%以上の運用益を得る事はまず無理でしょう。

また、住宅ローン控除を受けていて控除額よりも所得税額の方が多いのであれば問題無いですが、控除の枠が残っているのであれば、敢えて所得控除を増やして節税をするよりも、住宅ローン控除を目一杯受ける方が得策ですよね。

マッチング拠出は魅力が有りますが、住宅ローンを組んでいる人はすぐに飛びついてしまわずに、どちらを優先するか一度立ち止まって検討する事をオススメします。下記記事でどちらに資金を回すほうがお得になるか実際に計算していますので、そちらも参照して下さい。

⇒確定拠出年金の掛金として払うか住宅ローンを早期返済するかどっちがお得!?

マッチング拠出とふるさと納税を併用すると損をする!?

ふるさと納税は、一定の金額までは自己負担額の2,000円を超える金額分について翌年の住民税が減るだけでなく、寄附先からお礼の品が貰えるのという事で、とても人気が有りますよね。節税を考える人であれば、ふるさと納税もマッチング拠出も目一杯活用していこうと考えるでしょう。

しかし、ふるさと納税をしている方がマッチング拠出をする場合は注意が必要です。

というのも、上述の様にマッチング拠出によって支払った掛金は「全額社会保険料控除として所得控除の対象」になりますよね。

ふるさと納税をする際に自己負担2,000円で寄附出来る上限額は、住民税の所得割額が基準になって決まるので、マッチング拠出によって所得金額が小さくなると、その分ふるさと納税の上限額も低くなってしまうのです。

サラリーマンの場合、毎年の給料の金額はそれほど大きく変わらないでしょうから、ふるさと納税の上限額は昨年の源泉徴収票を見れば概ね分かるでしょう。(※)

※:総務省「ふるさと納税ポータルサイト」で、年収毎の上限額の目安を見る事が出来ます。興味の有る方は参考にしてみて下さい。

しかし、それで算出した上限額を基に目一杯ふるさと納税をしてしまうと、マッチング拠出後のふるさと納税の上限額を超えてしまう可能性が有ります。

上限額を超えてふるさと納税をしても、住民税は減らないのでもったいないだけですからね(寄付先の自治体には申し訳ないですが)。

従って、ふるさと納税をしている方がマッチング拠出をする場合は、マッチング拠出によって減る所得金額についても考慮する様にしましょう。

まとめ

いかがでしたか?マッチング拠出にはデメリットも有りますが、それを上回るメリットが有ります。自分の会社でマッチング拠出が出来るのであれば、積極的に活用した方が良いでしょう。

但し、途中での引出しが出来ないので無理して掛金を拠出すると後で資金繰りに困る可能性も有ります。

今後マッチング拠出を導入する企業は増々増えるでしょうし、自分の周りでもマッチング拠出をしているという方は増えて来るでしょう。しかし、周りの情報に流されずに、自分の財布と相談しながら無理なく続けられる範囲で拠出するのがベストですね。