「入社時に企業型確定拠出年金に加入させられたけれど、退職時はどうしたら良いんだろう?」と悩む人は多いはず。

実は、この退職後の手続きを適切に行わないと、あなたの確定拠出年金の資産は特定運営管理機関に“自動移換”となり非常に損な状況になってしまいます。

自動移換になってしまうと、資産を受け取るために余計に手間もお金もかかってしまいます。それだけでなく、受け取り時には資産が目減りしてしまうことも・・・。

そうならないために、退職するときはきちんと確定拠出年金の手続きをしておきましょう。

この記事では、退職後のプランに応じた対応方法と自動移換になるデメリットを詳しく解説しています。

退職後の手続き期限は6ヶ月と短いので、この記事を読んでスムーズに手続きを終えて下さいね。

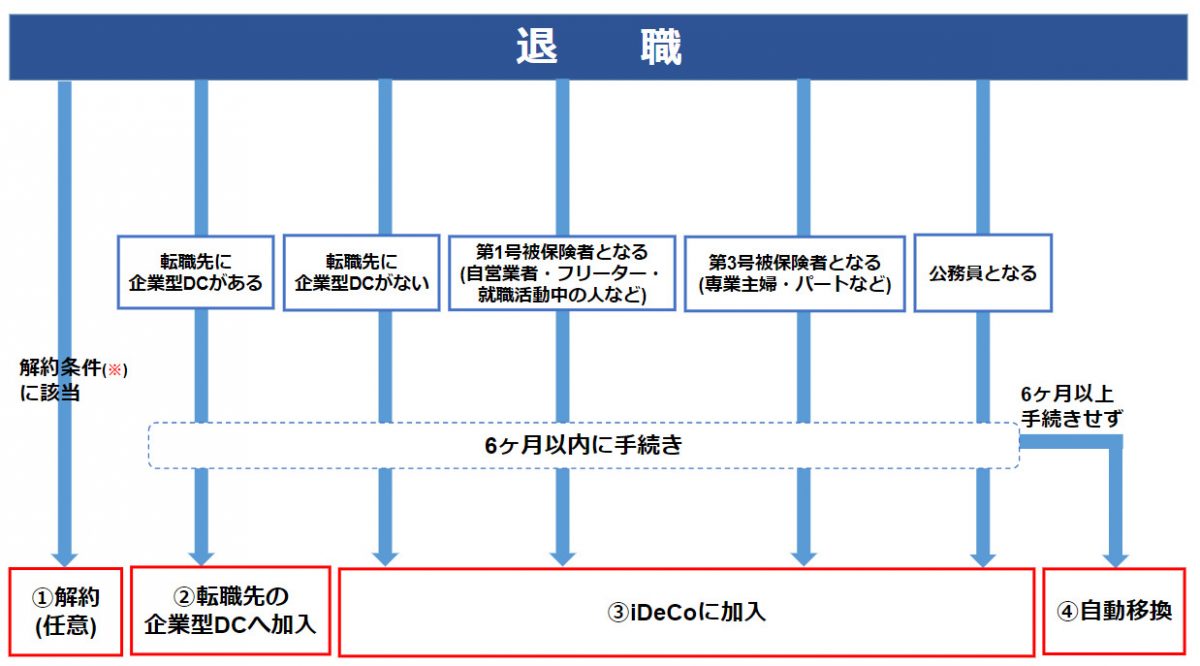

退職後の確定拠出年金の対応方法は4種類。絶対に放置しないこと

退職後の企業型確定拠出年金(以下、企業型DCの表記あり)の対応は、退職後の予定によって変わります。

対応の仕方は、大きく分けて4つあります。

- 確定拠出年金を解約する(任意)

- 転職先の企業型DCへ加入する

- 個人型確定拠出年金(iDeCo)に加入する

- 自動移換になる

なお、④の自動移換は、対応の仕方というより、厳密には「対応しなかった場合の最終処分」だと考えて下さい。

それでは、まずは以下のフローチャートを参考に、自分がどの対応をすれば良いか確認してみて下さいね。

それでは、①~④のそれぞれの対応の仕方について詳しく解説していこうと思います。

【対応方法①】確定拠出年金を任意で解約⇒現実的には難しい。

もし、確定拠出年金を解約できる条件に該当している場合は、解約して積み立ててきた資産を脱退一時金として受け取ることができます。

ただし、この条件はかなり厳しいので、解約できる人はごく少数です。(転職先に企業型DCがある場合には企業型DCに入らざるを得ませんしね。)

確定拠出年金の解約条件や、「これ以上掛け金を払うのも資産運用もしたくない」と思っても解約できない人のための対処方法については、以下の記事を参考にして下さいね。

【参考】確定拠出年金は原則”解約”できない。解約できない場合の対処法とは?

【対応方法②】転職先に企業型確定拠出年金がある場合→転職先の企業型確定拠出年金へ移換

さて、次は退職後の就職先が決まっていて、そこでも企業型DCが導入されている場合です。

この場合は、基本的に転職先の企業型DCに資産を移換することになります。

単に、転職先の総務担当の人などに「前の会社で企業型DCに加入していました」と伝えるだけで大丈夫です。

持参する書類の指示や手続きは担当の人がしてくれるはずですよ。

【対応方法③】①、②以外の場合→個人型確定拠出年金(iDeCo)へ移換

退職後、次の勤め先が決まっていない人や、自営業者・専業主婦になる人、または転職先に企業型DCがない人は、iDeCo(個人型確定拠出年金)に資産を移換する必要があります。

なお、iDeCoの始め方や口座開設にオススメの金融機関については以下の記事も参考にして下さいね。

【参考】”iDeCoスタートガイド | 資料請求・口座開設・投資の始め方まで完全網羅【記事未了】

【参考】比較して分かった!イデコのおすすめ金融機関ランキング【記事未了】

ちなみに、編集部のおすすめは「マネックス証券のiDeCo口座」です。口座自体の手数料も最安ですし、投資信託の手数料率も最安。バランスの良い口座です。

【対応方法④】退職後6ヶ月以上放置すると資産は自動移換になる

最後に、退職後何も手続きせずに6ヶ月以上経過してしまった場合について見ていきましょう。

退職後6ヶ月以内に「①解約」「②企業型DCに移換」「③iDeCoに移換」いずれの対応もしなければ、”自動移換”という処理が行われます。

自動移換とは、あなたの資産が自動的に「国民年金基金連合会(特定運営管理機関)」の口座に移されてしまうことを言います。自動移換には以下のようなデメリットがあります。

- 余分な手数料・手間がかかる

- 運用が出来ないので資産が増えない

- 受取開始可能年齢が遅くなる

以下、それぞれ自動移換になった場合のデメリットを詳しく説明していきますね。

【自動移換のデメリット①】余分な手数料がかかる

自動移換になると、「国民年金基金連合会」の口座に資産を移換するため、勝手に事務手数料が取られてしまいます。

「iDeCoに移換してもどうせ手数料がかかるので同じでは?」と思われるかもしれませんが、これは完全に余分な費用です。

なぜなら、積み立てた資産を受け取るには、最終的に資産をiDeCoへ移換する必要があるからです。自動移換の口座のままでは資産は受け取れません。

つまり、「企業型DCの口座→自動移換の口座へ移換する手数料」と、「自動移換の口座→iDeCoの口座へ移換する手数料」が余分な費用・手間として発生してしまうのです。

<自動移換になった場合の手数料>

| 手数料が発生するタイミング | 支払先 | 手数料 | 合計 |

|---|---|---|---|

| 自動移換されるとき | 特定運営管理機関 | 3,240円 | 8,126円 |

| 国民年金基金連合会 | 1,029円 | ||

| iDeCoへ資産を移換するとき | 特定運営管理機関 | 1,080円 | |

| 国民年金基金連合会 | 2,777円 |

最初から企業型DC→iDeCoへ移換した場合、手数料は一番下の行の2,777円だけで済むことがほとんどです。

しかし自動移換になった場合にかかる手数料は合計8,126円。

最初からiDeCoに移換した場合と比べて5,349円、資産から余分に差し引かれてしまうということになります。

【自動移換のデメリット②】運用ができなくなり、毎月手数料だけが取られ続ける

自動移換になると、資産を一切運用できなくなります。

その上、先程の資産の移換手数料とは別に、口座管理手数料として月額51円が資産から差し引かれ続けます。(自動移管後4ヶ月目から引かれます)。

これは、確定拠出年金の運用指図者(*)となって資産を定期預金で運用するのと似ているように思えますが、実際は全く違います。

運用指図者も毎月の口座管理手数料(最安値月額64円)の負担はありますが、資産額によっては利回りが手数料を上回って資産が増えることもあり得ますし、何より運用(スイッチングや配分変更等による商品選び)が可能です。

しかし、自動移換になった場合は、資産はすべて現金化されるので1円たりとも増えることはありません。

つまり、確実に毎月51円ずつ資産が目減りしてしまうのです。

【自動移換のデメリット③】資産の受け取り開始時期が遅くなることがある

確定拠出年金に積み立てた資産の受け取りは、原則として60歳以降です。

ただし、受け取り可能となる年齢は、”通算加入者等期間(*)”の長さによって変わります。

<通算加入者等期間に対する支給開始年齢>

| 通算加入者等期間 | 支給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

しかし、自動移換になっている期間は、この通算加入者等期間とはみなされません。

よって、自動移換にしたままだと、資産の受け取り時期が遅くなってしまうリスクがあります。

【注意】移換手続き期限の6ヶ月の数え方

これまで述べてきたように、退職後の企業型DCの移換手続き期限は、資格を喪失した月の翌月から起算して6ヶ月以内です。(参考:個人型確定拠出年金への移換手続きの方法|iDeCoポータル)

ちなみに、資格喪失日が月末の場合は、月末以外に退職した場合より起算日が1ヶ月遅くなります。

(画像出典:個人型確定拠出年金への移換手続きの方法|iDeCoポータル)

月末に退職した場合の起算日は退職日の翌々月の1日となることと、起算日から6ヶ月後の末日までに申込みが”受理”される必要があるということに気をつけて下さいね。

退職時の確定拠出年金に関するよくある疑問

会社を退職した後の対応方法・手続方法はお分かりいただけましたか?

次に、ここからは退職したときの確定拠出年金に関してよく出てくる疑問についてお答えしていきますね。

企業型確定拠出年金と退職金の違いは?

どちらも会社を定年退職した時に会社からもらえる老後資金ですが、管理の仕方や支給方法などに違いがあります。

主な違いは以下のような点です。

<退職金>

- 積み立てたお金を会社が管理している場合、倒産すると積立金が返ってこない可能性がある

- 支給額は規定で決まっている

- 定年前に退職した場合は、減額して支給されることが多い

<企業型確定拠出年金>

- 積み立てたお金は外部の金融機関等が管理=資産が安全に守られる

- 支給額は自分の運用成績次第

- 定年前に退職した場合は、iDeCoや転職先の企業型DCにそのまま移換可能

確定拠出年金と退職金の違いについての詳細は、「【税理士回答】確定拠出年金と退職金って違うの!?(記事未了)」の記事にて解説していますので、こちらもご覧くださいね。

iDeCo加入者が会社を退職した時はどうしたら良い?

iDeCoの場合は退職後放置してしまっても、企業型DCのように自動移換になったりすることはありません。

ただし、勤め先の登録または変更の手続きが必要なので、退職後は必ず届け出を行いましょう。

iDeCo加入者の退職や転職に伴う手続きは以下のとおりです。

| 退職後のプラン | 手続き方法 |

|---|---|

| 企業型DCのある会社に転職 | 転職先にiDeCoに加入していることを伝える(※) |

| 厚生年金加入者が 企業型DCのない会社に転職 | 「加入者登録事業所変更届」と 「事業所登録申請書兼第2号加入者に係る事業主の証明書」を提出 |

| 厚生年金非加入者が 企業型DCのない会社に転職 | 「加入者被保険者種別変更届(第2号被保険者用)」と 「事業所登録申請書兼第2号加入者に係る事業主の証明書」を提出 |

| 国民年金第1号被保険者 (自営業者など)となる | 「加入者被保険者種別変更届(第1号被保険者用)」を提出 |

| 国民年金第3号被保険者 (専業主婦など)となる | 「加入者被保険者種別変更届(第3号被保険者用)」を提出 |

| 公務員になる | 手続きが異なる場合があるので運営管理機関に確認する |

参考:転職・退職された方へ|iDeCo公式サイト

なお、働き方や、企業型DCとの併用をしているかによって掛金の上限額が変わってきます。

掛金額の上限は「iDeCoの掛け金上限額早見表 | みんなの掛金平均額アンケートも公開中!(記事未了)」の記事で紹介しているので、こちらも併せて確認してみて下さいね。

その他の年金制度から確定拠出年金への移換は可能?

確定給付企業年金や厚生年金基金・企業年金連合会が管理している企業年金は、確定拠出年金に資産を移換することができます。(参考:第5章 中途退職をした場合に企業年金はどうなるのでしょうか?|知るぽると)

ただし、中小企業退職金共済は企業型DCには移換できますが、iDeCoには移換できないなど、企業年金制度によっては移換できないケースもあります。

また、移換できる要件や手続き方法も制度ごとに異なりますので、まずは加入している企業年金制度に確認してみて下さいね。

まとめ

最後にケースごとの対応方法をまとめたフローチャートを再掲しておきますね。

手続きが面倒で放置してしまったり、そもそも手続きが必要なことを知らなかったりして自動移換になってしまう人はとても多いです。

しかし、自動移換はデメリットしかありません。せっかく積み立ててきた資産を有効活用できるよう、退職後は必ず早めに手続きをして下さいね。