年金生活を始めたら、後は悠々自適に暮らそう。確定申告なんてのも関係ないはず!

そう思うのが普通です。

特に、現役の時に会社員だった人(給与所得者)の場合、勤務先が“年末調整”で税金(所得税)の精算をしてくれていたので、確定申告をした事が無いという人も多いはず。確定申告なんて関係ないでしょ?と思うのも無理はありません。

しかし、年金に”年末調整制度”はありません。従って、税金が発生するのであれば自ら確定申告をする必要があります。

でも、安心して下さい。国も馬鹿ではありません。高齢者の負担を考えて、”公的年金等受給者の確定申告不要制度“という制度を用意しています。これに該当すれば、確定申告をする必要はありませんよ。

とは言え、年金受給者の税金は意外に複雑です。今回の記事では、確定申告不要制度も踏まえながら、年金受給者の方の「確定申告の要・不要」についてパターン別に分かりやすく説明していきます。

【前提】年金受給者の税金の課税パターン

まず前提として、税金の計算方法について簡単に説明します。

②所得×所得税率=税金

※ 所得が0(所得控除後にマイナスの場合は0)であれば非課税。所得税率は国税庁HP参照

これを公的年金等受給者の場合に置きかえて考えると、以下のようになります。

②所得×所得税率=税金

※ 公的年金等控除額が必要経費のような扱いです。公的年金等控除額の詳細はこちらの記事参照。

この前提の上で、公的年金等受給者の課税パターン(確定申告の要・不要のパターン)をまとめると、以下のようになります(もちろん例外もあります)。

| 課税パターン | 対象者 |

|---|---|

| ①非課税×確定申告不要 | 収入が公的年金等のみで、老齢年金の収入合計が年間で「65歳未満:108万円/65歳以上:158万円」までの人。 注:障害年金や遺族年金は非課税所得なので、障害/遺族年金のみの受給者は非課税です。 |

| ②所得税発生×確定申告不要(確定申告不要制度の利用) | 年金収入合計が400万円以下かつ公的年金等に係る雑所得以外の所得金額が20万円以下の人。 |

| ③所得税発生×確定申告必須 | パターン①、パターン②に該当しない人 |

| ④所得税発生×必須ではないが確定申告した方が良い | 還付を受けたい人 |

以下、こちらの表に沿って詳しく説明を補足していきます。まずはそもそも非課税のケース。

【パターン①】非課税、故に確定申告不要になるケース

先ほど年金受給者の計算方法を見ました。

上記計算式より、所得がプラスになれば課税されるし、0(所得控除後の数字がマイナスの場合は0)であれば非課税となり確定申告も不要となります。

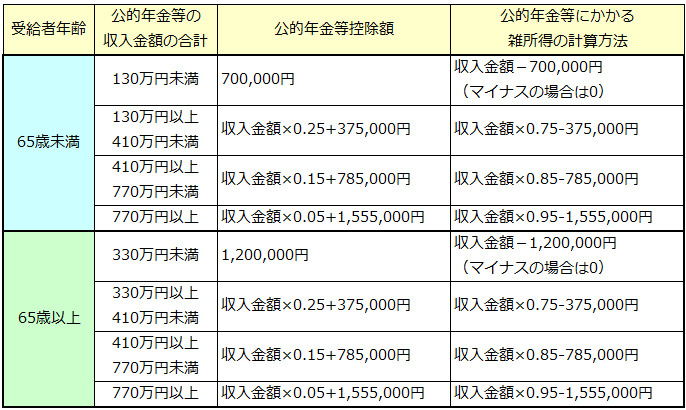

公的年金等控除額は、公的年金の収入金額及び年齢に応じて変わりますが、最低でも「65歳未満なら70万円」「65歳以上なら120万円」の公的年金等控除額があります。

また、所得控除項目として基礎控除(38万円)が必ず受けられるので

・65歳未満・・・108万円(70万+38万円)

・65歳以上・・・158万円(120万円+38万円)

までの年金収入のみの方であれば、非課税(所得が0)となり、確定申告が不要となります。

また所得控除項目として、基礎控除の他に、配偶者控除や扶養控除が受けられる場合は、さらに「非課税×確定申告不要」となる年金の収入金額は増えます(*1)。

ちなみに公的年金等控除額及び年金所得の計算方法の一覧がこちら。

<★公的年金等控除額及び公的年金等控除にかかる雑所得の計算方法>

(数字引用元:No.1600 公的年金等の課税関係|国税庁の公的年金等に係る雑所得の速算表(平成17年分以後)を加工)

たとえば66歳で年金収入が150万円の人であれば

「所得=150万円-120万円(公的年金等控除)-38万円(基礎控除)=△8万円」となり、雑所得は0円ですので、非課税(&確定申告不要)となります。

【パターン②】所得税は発生するが確定申告不要制度を利用できるケース

パターン①に該当しない場合は、基本的に確定申告をしなければなりません。

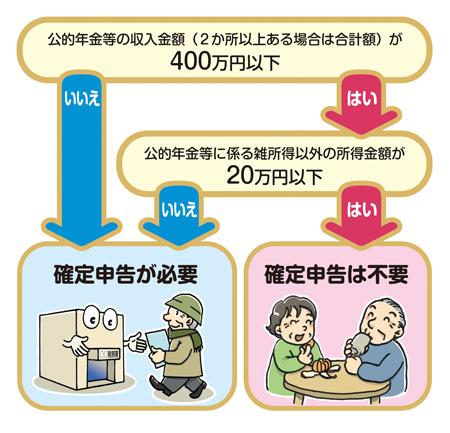

しかし、政府は高齢者の負担を考慮して以下の二つの条件をすべて満たす場合には「確定申告を不要とする制度」を設けています。

- 公的年金等の収入金額(2ヶ所以上ある場合は合計額)が400万円以下かつ全ての公的年金から源泉徴収されている

- 公的年金等にかかる雑所得以外の所得金額が20万円以下

フローチャートで示すとこんな感じ。

(画像出典元:年金受給者の確定申告不要制度 | 政府広報オンライン)

現役世代の時によっぽど高給取りだった人を除けば、年間の公的年金等の収入合計が400万円を超える可能性は低いです。公的年金等には国民年金・厚生年金の他に企業年金や確定拠出年金、恩給なども含まれます。しかし、それを含めて考えても年間400万円を超えるのは中々難しいです。

詳細には【最新版】厚生年金の実際の平均月額の記事をご覧ください。

従ってネックは「公的年金等にかかる雑所得」以外の所得が20万円を超えているかどうかです。

年金受給者の方でもパートやアルバイトなどの給与所得者として働いている場合もあるでしょうし、民間の個人年金保険の受取をしている場合もあるかもしれません。株の配当や事業所得・不動産所得がある人もいるでしょう。

それらの所得が20万円を超えてくると、年金収入が400万円以下であっても確定申告をする必要が出てきますので、注意してくださいね。

【パターン③】所得税発生×確定申告をしなければならないケース

これは必ず確定申告が必要になるケースですね。

パターン①にもパターン②にも当てはまらない人が該当します。

【パターン④】所得税発生×確定申告をした方が良いケース(還付を受けたい場合中心)

パターン③との違いは「必須か否か」です。主として「還付を受けたい場合」が該当します。

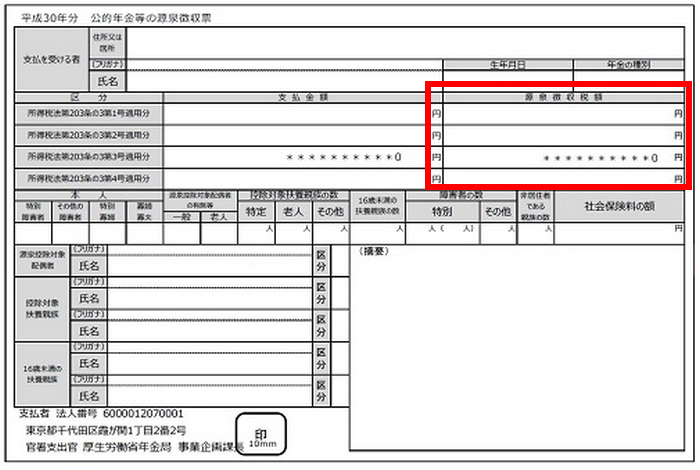

(画像出典:「平成30年分公的年金等の源泉徴収票」の発送を行います|日本年金機構)

公的年金等の源泉徴収票の上記赤枠で囲った部分「源泉徴収税額」のところに数字が入ってる人の場合、既に所得税の徴収が行われており、確定申告をすることで還付を受けられる可能性があります。

日本の税金制度は徴収には躍起になりますが、還付はわれ関せず。自分で申告しないと還付してあげないよ!という納税者からするとなんともヤキモキする制度です。

なので、還付を受けたかったら確定申告をする必要があります。反対に言えば、還付を受けるほどでもないなぁという場合には、別に確定申告をする必要もありません(*)。

このような場合、面倒くさいので確定申告しないという人も結構いらっしゃいます。

このパターン④に該当し、還付を受けられる可能性がある事例を大きく分けると以下の3つです。

- 公的年金等の源泉徴収制度では対象外の各種所得控除を受けたい場合

- 扶養親族等申告書を提出した時点と状況が異なっている場合

- 住宅ローン控除などの税額控除を受けたい場合

以下、それぞれ詳しく見てみましょう。

各種所得控除を受けたい場合

公的年金等の源泉徴収制度で考慮される所得控除項目は「基礎的控除(公的年金等控除と基礎控除の相当額)・配偶者控除・扶養控除・障害者控除・寡婦(夫)控除」だけです。

しかし、これら以外にも所得控除項目は複数あります。(参考:所得控除一覧|国税庁)

代表的なものとしては

・医療費控除

・寄附金控除(*1)

・社会保険料控除(*2)

・雑損控除(災害や盗難の被害に遭った場合)

・生命保険料控除

などがありますね。

これらの控除を適用して所得税の還付を受けたい場合は、確定申告をして税金の精算が必要です。

詳細は「年金受給者のふるさと納税の考え方【記事未了】」をご参照下さい。

しかしそれ以外の社会保険料、たとえば家族分の国民年金保険料や国民年金基金掛金などを払っている場合、社会保険料控除を受けるためには確定申告をする必要があります。

扶養親族等申告書を提出した時点と状況が異なっている場合

(画像出典:公的年金等の受給者の扶養親族等申告書|日本年金機構)

公的年金等受給者は毎年「扶養親族等申告書」を提出することになります。そして、扶養親族等申告書の内容に基づいて「公的年金等の源泉徴収」が行われます。

ただ、扶養親族等申告書提出時点と年末時点(12月31日)で、配偶者や扶養親族等の状況に変化が出ている事があります。

たとえば、結婚して配偶者が出来た場合など。

配偶者控除や扶養控除は「その年の12月31日の現況」に基づいて判断しますので、扶養親族申告書提出時点と状況が変わっていると、所得控除の金額が変わります。

このような場合も確定申告で精算し還付を受ける事が可能です。

住宅ローン控除などの税額控除を受けたい場合

住宅ローンを組んでマイホームの購入やリフォームを行った場合、一定の要件を満たすと住宅ローン控除(住宅借入金等特別控除)が受けられます。

参考:No.1210 マイホームの取得等と所得税の税額控除|国税庁

給与所得者の場合だと、初年度に1度だけ確定申告をすれば、その後は年末調整で控除を受けられるので2年目以降は確定申告をする必要がありません。

しかし、年金受給者に”年末調整制度”は存在しません。従って住宅ローン控除を受けたい場合には確定申告をする必要があります。住宅ローン控除はインパクトが大きいので「確定申告必須」と言って良いかもしれませんね。

参考:税額控除の一覧 | 国税庁

参考:配当所得があるとき(配当控除の詳細)|国税庁

【参考】損失の繰越控除等の特例を受けたい場合は確定申告必須!

株やFX等で損を出した場合、確定申告をすれば3年間損失を繰り越すことが出来ます。

このような特例を使いたい場合には、所得税が発生するしないに関わらず確定申告をしないと特例を受けられませんので、該当する方は注意しておきましょう!

まとめ~住民税の申告が必要になる場合もあるので注意しよう!

以上、年金受給者の確定申告の要否について解説してきました。

鍵になるのは、やはり「確定申告不要制度を利用できるか否か」ではないでしょうか。ただし、税金はややこしいです。自己判断で終わらせずに専門家に聞いてみるのも一つの手段です。

確定申告期には、税務署等で無料相談会(税理士も対応してくれる)が開催されていますので、なにか疑問点がある場合には積極的に利用して下さい。

⇒平成30年分確定申告期の確定申告会場のお知らせ|国税庁

なお、住民税は所得税の計算とは若干異なる部分があります。従って、所得税の確定申告は不要でも住民税の申告が必要になるケースがあります。詳細はお住まいの市区町村にお問い合わせ下さい(*)。

また、確定申告不要者の場合、所得税の申告はせずに住民税の申告だけはしておいた方が良いパターンもあります。詳細は「