「年金を貰える年齢なのに、請求するのを忘れていた!」

「障害年金や遺族年金を貰えることを、そもそも知らなかった!」

今まで年金の保険料をせっせと払ってきたのに、貰えないなんて酷ですよね。また、そもそも年金が貰える事すら知らなかったという人もいるでしょう。

「国民年金の保険料を払ってなかったけど、いつまで請求されるの?」

さらに、中には年金なんて当てにしてないから払いたくない!という方もいるでしょう。

このような方々に共通して関係するのが“時効”です。

年金には時効があり、何年経っても後から貰えるという訳ではなく、何年経過してからでも未納分を払えるという訳でもありません!

年金の時効には、大きく分けて以下の2つがあります。

- 給付=年金を受け取れる期限

- 保険料の徴収=年金保険料を国が徴収する期限

ここでは、年金の時効について「受け取る時」と「払う時」とに分けて見ていきましょう。

【前提】年金には基本権と支分権とがある!

いきなり聞きなれない言葉が出てきました。出だしから「基本権」とか「支分権」とか言われても、頭がこんがらがってしまいますよね。

しかし、これは年金の(消滅)時効を考える上では重要な言葉なので最初に見ておきましょう。聞きなれない言葉というだけで、別に難しい話ではありません。

年金は、10年間保険料を払い続ければ老齢基礎年金が貰えるなど、一定の要件を満たすと受給権が発生します。難しい言葉でいうと「年金給付を受ける権利」ですね、これを「基本権」といいます。

しかし、年金は受給権があったとしても請求をしないと受け取ることができません。もらう権利はあるけど、年金を受け取る事自体は義務では無いですからね。

この様に、実際に年金をもらう為に請求して支給を受ける権利の事を「支分権」といいます。

「結局はどちらも同じでしょ」と思うかもしれませんが、この微妙な違いが年金の時効で影響してくるのです。

では、年金の時効が何年なのかについて以下で見ていきましょう。

年金を受け取る際(給付)の時効は5年!

年金の給付を受ける権利(基本権)の時効については、国民年金法第102条で以下の様に定められています。

第百二条 年金給付を受ける権利(当該権利に基づき支払期月ごとに又は一時金として支払うものとされる給付の支給を受ける権利を含む。第三項において同じ。)は、その支給事由が生じた日から五年を経過したときは、時効によつて、消滅する。

つまり、年金給付を受けられるのは受給権が発生してから5年が経過するまでです。

ただし、これはあくまでも法律上の取り扱いで実務上は少々異なります。

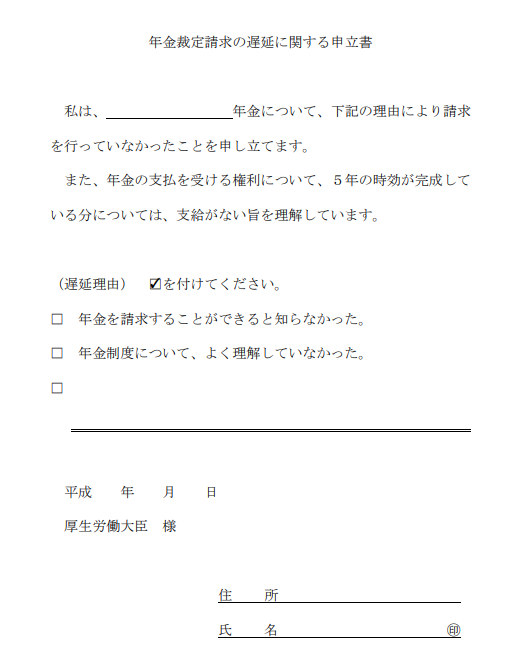

実務上は、時効が完成するまでの間にやむを得ない事情により年金の請求ができなかった場合は、「年金裁定請求の遅延に関する申立書」を提出すれば時効消滅しない様になっています。

参考:平成19年7月7日以降に年金受給権が発生した場合は、時効を援用されないのであれば申立書の提出をしなくてもOKです(←基本はこれです。“時効の援用”という単語の意味は後述しています。)

雛形を見ると、手続きの遅延理由に「年金を請求することができると知らなかった。」「年金制度について、よく理解していなかった。」という選択肢があります。

という事は、「知らなかった」という理由はやむを得ない事情に該当するようですね。ここは年金受給者に対して優しい感じがしますね。

また、実際には5年経過したからといって自動的に基本権が消滅してしまう事は無いようです。

というのも、基本権は時効が完成しただけで自然消滅する訳ではなく、国が「5年経って時効が完成したから、あなたにはこのさき年金を払いません!」と主張しなければ消滅しません(これを「時効の援用」と言います)。

そして、国は基本権に関しては、あえて時効を援用するなんて事はしていません。従って、5年経過したからといって年金を諦める必要は無いですよ。

とはいえ、法律で決まっているので年金が貰えなかったとしても文句は言えないですけどね・・・。

【年金時効撤廃特例法】年金記録が間違っていた場合は時効が適用されない!?

年金の受給権(基本権)については、基本的に権利が発生してから5年以上経過していても時効で諦める必要は無い、という事を書きました。

しかし、これは「ずっと貰ってなかった年金を受給権が発生した時点まで遡って全部受け取れる」という意味ではありません。

これが、支分権(実際に年金の支給を受ける権利)の話ですね。

支分権は、基本権と同様に5年間で時効が完成してしまいます。

つまり、手続きを忘れていたり、そもそも年金が貰える事を知らずに5年以上経ってしまうと、それ以前の年金については請求する権利がなくなってしまい受け取る事が出来ないのです。

最高裁で争ったケースもあるので、興味のある方は参考にしてみてください。

ただし、受給権を得た時期によって以下の様に扱いが異なります。

- 平成19年7月6日以前に受給権が発生・・・5年経つと自動的に時効により権利消滅(援用は不要)。

- 平成19年7月7日以降に受給権が発生・・・5年経っても権利は自動的には消滅しない(援用が必要)。

この点について以下でもう少し詳しく見ていきましょう。

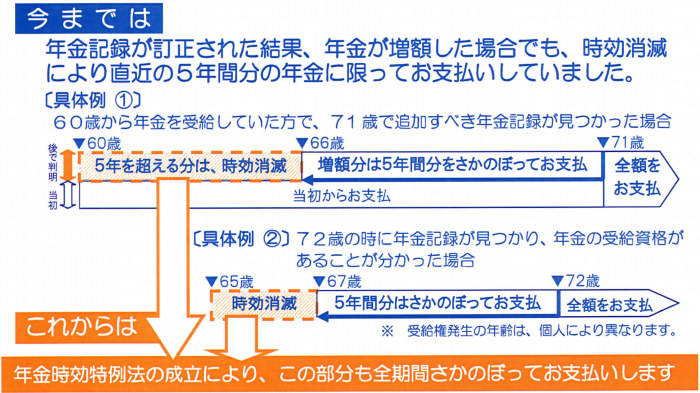

年金というと、旧社会保険庁が管理を杜撰にしていたことから記録漏れが多数発生し、平成19年に「消えた年金記録」や「消えた年金5,000万件」として、何かとテレビや新聞などで話題になりましたよね。

年金の保険料を払っていたのに、それがきちんと記録されておらず結果として貰えるはずの年金が貰えなかった、という問題です。

ただでさえ問題なのですが、上述したように年金を遡って貰えるのは5年前の分までです。従って、従来は5年以上前の年金に問題があっても遡って支給してもらう事が出来ませんでした。

しかし、これは誰が聞いてもおかしい話ですよね、みなさんに非が無い訳ですから。

そこで、平成19年7月に年金時効特例法が施行され、「年金記録が間違っていた事により貰える年金額が増えた方については、5年以上前の分についても全額遡って支給します!」、という事になりました。

この法律により、5年で自動的に年金の請求権が消滅する事はなくなり、国が時効を援用しない限り5年以上前の年金でも受け取れるようになったのです。

年金時効特例法については、分かりやすく解説した図があるので貼っておきますね。

この特例が適用されるのは以下の方達です(既に年金記録が訂正されている方、これから訂正される方共通)。

- 年金記録の訂正により年金額増えた方

- 年金記録の訂正により年金の受給資格が確認され、新たに年金を支払う事になった方

- 上記1・2の方が亡くなっている場合には、その遺族

なお、今後年金記録が訂正される方については、特に手続きは必要ありません。

補足:この特例法は平成19年に施行されたもので、当時既に年金を受給開始していて年金記録も訂正されていた方は手続きが必要でした。該当する方で未だに手続きをしていない方は、すぐに年金事務所に連絡する様にしましょう。

ちなみに、増額支給された場合の課税関係については以下の通りです。

| 区分 | 課税関係 |

|---|---|

| 直近5年間に支給日を迎えた年金 | 源泉徴収され、本来受け取るべき年の雑所得 |

| 5年超遡って支給される年金 | 国税の徴収権が5年で消滅しているので、課税されない。源泉徴収もされない。 |

| 増額支給の年金を受け取る方が既に亡くなっている場合 | 遺族に支給される。直近5年分であれば一時所得として課税されるが、5年超のものは課税されない。 |

年金を払う際(保険料の徴収)の時効は2年!

次に、年金保険料を払う際の時効について見てみましょう。

国民年金の保険料を納付出来る(逆にいうと、年金事務所が徴収出来る)のは、納付期限から2年です。

これは、国民年金法第102条4項に記載されています。

保険料その他この法律の規定による徴収金を徴収し、又はその還付を受ける権利及び死亡一時金を受ける権利は、二年を経過したときは、時効によつて消滅する。

当然ですが、未納となった保険料部分については将来年金として受け取る事は出来ません。

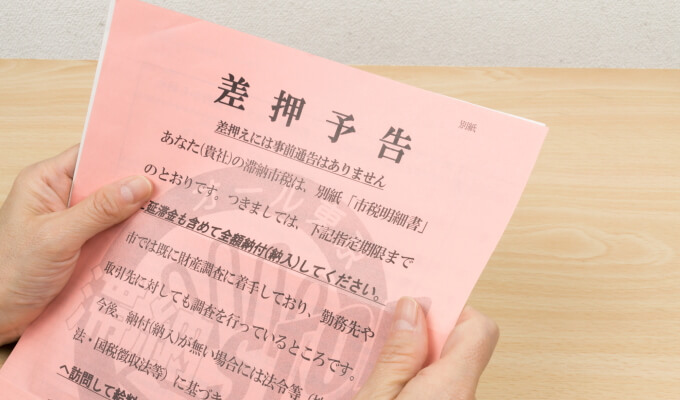

なお、「時効が2年で完成するのであれば2年間逃げ続ければいいのでは?」と思った方もいるかもしれませんが、そうはいきません。

年金事務所は時効が完成しない様に、保険料が未納になってから2年が経過するまでに「督促状」を送ってきます。これが届いた時点で2年近くまで進行していた時効は一旦リセットされます(国民年金法第102条1項5号)。

そして、最終的には財産の差し押さえをされてきっちり徴収されるでしょうね。

従って、現実的に逃げ続けて2年の時効が完成することはないと思っておいた方がいいでしょう(後述する様に、第3号被保険者が第1号被保険者への切り替え手続きを怠った場合は、時効が完成する可能性があります)。

差し押さえなどについては、「国民年金を滞納したらどうなるの?督促・延滞金・差し押さえまでマルっと解説」で詳しく解説しているので参照してください。

なお、年金事務所の事務処理ミス(住所変更のミスにより加入者に納付書が届かなかったなど)により未納期間が生じてしまっていた場合は、2年という時効の縛りはなく、後からでも納付出来ます(2016年4月〜)。これは当然といえば当然ですね。

年金の時効起算日は?

年金の時効は、「もらう場合は5年、払う場合は2年」ということが分かりましたね。

では、この時効はいつからスタートするのでしょうか?

消滅時効は、法律上権利を行使出来るのにしない状態が長期間継続することで完成します。従って、時効がスタートするのは「権利を行使できるようになったとき」です(民法第166条第1項)。

具体的には以下の通り。

まずは、年金を受け取る場合。

| 年金の種類 | 時効までの年数 | 時効の起算日 |

|---|---|---|

| (老齢・障害・遺族)基礎年金 | 5年 | 基本権は支給事由が生じた翌日。支分権は年金支払い日の翌月の初日 |

| 未支給年金 | 5年 | 死亡した受給権者の年金の支払日の翌月の初日 |

| 死亡一時金 | 2年 | 死亡日の翌日 |

| 脱退一時金 | 2年 | 日本に住所を有しなくなった日 |

次に、年金を支払う場合。

| 区分 | 時効までの年数 | 時効の起算日 |

|---|---|---|

| 保険料の徴収権 | 2年 | 納期限の翌日 |

| 保険料の還付請求権 | 2年 | 還付請求書が債権者に到達した日の翌日 |

参考:民法140条の規定により、初日は算入されません。

【参考】時効消滅不整合期間がある場合の取り扱い

「時効消滅不整合期間」という難しい言葉がまた出てきましたが、これも普通にありえる話なので見ておきましょう。

国民年金の被保険者には以下の3種類があります。

- 第1号被保険者・・・自営業者・学生・無職等

- 第2号被保険者・・・会社勤めの方(厚生年金に加入している方)

- 第3号被保険者・・・会社勤めの方に扶養されている家族(専業主婦(夫)やパート等)

専業主婦(夫)等の場合、配偶者が第2号被保険者として厚生年金に加入していれば第3号被保険者となり、国民年金の保険料納付義務が免除されます。

しかし、仮に夫が仕事を辞めて第1号被保険者として国民年金に加入した場合、妻も同じく第1号被保険者に切り替えの手続きをして国民年金を納付しなければなりません。

補足:専業主婦(夫)やパートだった人の収入が増えて扶養から外れて本人が1号被保険者になった場合も同様です。

この切り替えの手続きを忘れてしまうと、本来保険料を納付しなければならないのに、納付していない期間が生じますよね。

しかも、そのまま2年が経過してしまうと、時効によって保険料が納められなくなってしまうのです。

このように、第3号被保険者が第1号被保険者への切り替え手続きを怠り、時効で保険料が払えなくなった期間の事を「時効消滅不整合期間」といいます。

本来であれば、この期間は保険料未納の期間なので受給資格期間には反映されません。しかし、その原則を貫き通すと期間によっては年金が貰えなくなるかもしれず、酷ですよね(こういった問題を「3号不整合記録問題」といいます)。

そこで、時効消滅不整合期間の生じた方は、「特定期間該当届」を提出すればその期間について合算対象期間(特定期間)として扱ってもらうことが出来る様になりました(平成25年7月〜)。

ただし、それでも保険料自体は納付していないので、もらえる年金が少なくなってしまうという問題が生じますよね。

そこで、平成25年7月1日時点で既に年金を受給している方の場合、平成30年3月までは時効消滅不整合期間を「保険料納付済期間」としてカウントし、年金を払ってくれるという優しい扱いとなりました。

また、平成30年4月以降については年金額が減少するのかと思いきや、以下のいずれか高い額が支給されます。

- 不整合記録が訂正された後の年金記録に基づく額

- 記録を訂正する前の年金額の9割相当額

(参照元:日本年金機構)

手続きを怠ったのは第3号被保険者なので、年金が受け取れなかったり少なくなっても仕方ないのですが、ここについても加入者に優しい扱いがされていますね。

厚生年金の時効について

国民年金を前提に年金の時効に関して見て来ましたが、最後に厚生年金の事項についても見ておきましょう。

厚生年金の時効については、厚生年金保険法第92条第1項で以下の様に規定されています。

第九十二条 保険料その他この法律の規定による徴収金を徴収し、又はその還付を受ける権利は、二年を経過したとき、保険給付を受ける権利(当該権利に基づき支払期月ごとに又は一時金として支払うものとされる保険給付の支給を受ける権利を含む。第四項において同じ。)は、五年を経過したときは、時効によつて、消滅する。

内容は国民年金と同じで「受け取る場合の時効は5年、払う際の時効は2年」ですね。

ただし、厚生年金の保険料を納付する義務は雇い主である会社にあります。従って、基本的に皆さんにとって払う場合の時効は直接関係ないですね。

とはいっても、中には会社が給料から社会保険料を天引きしているのにも関わらず、保険料を納めていないというケースもあるでしょう。

会社が未納の場合は、国民年金の保険料と同様に2年経過するまでに督促され、それでも払わなかった場合は会社財産が差し押さえされるので、いずれにしても保険料が未納のまま終わる事はないでしょうね。

参考:万が一、会社が厚生年金保険料を未納のまま破産(倒産)したとしても、きちんと給与から天引きされていた分については、将来の年金受給額が減る事は無いようです。

まとめ

年金の時効について見てきました。

簡単にまとめると、以下の様な感じですね。

- 年金は5年で時効になるが、受給権自体が時効で消えてしまう事は基本的にない。

- さかのぼって年金を受け取れるのは原則5年まで。

- 国に間違いがあった場合は、5年以上遡って年金を受け取ることが出来る。

- 年金保険料を納付出来るのは過去2年分まで

- 時効の起算日は事由が生じた翌日!

せっかく貰える年金なのだから、貰い漏れのない様にしっかりと自分がいつからいくら貰えるのかについて把握しておく様にしましょうね。

また、年金保険料についても免除や減額対象者でないのであれば、しっかりと期日までに払う様にしましょう。