個人型確定拠出年金(iDeCo)は、”加入者”が拠出限度額の範囲内で、毎月5,000円以上1,000円単位で自由に拠出する掛金を決定する事が出来ます(参考:個人型年金規約第73条2項)。

掛金の最低限度額は5,000円と決められており誰でも同じですが、拠出限度額(上限額)は加入者のタイプに応じて以下のように変わります。

| 国民年金種別及び年齢 | 対象者の例 | 掛金上限額 (括弧は年額) |

|---|---|---|

| 第1号被保険者(20歳以上60歳未満) | ①自営業者や自営業者の配偶者、学生、無職 | 6.8万円 (81.6万円) |

| 第2号被保険者(15歳以上60歳未満) | ②企業年金のない会社員 | 2.3万円 (27.6万円) |

| 第2号被保険者(15歳以上60歳未満) | ③企業年金のある会社員(DCのみ) | 2万円 (24万円) |

| ④企業年金のある会社員(DBを含む場合) | 1.2万円 (14.4万円) | |

| ⑤公務員 | 1.2万円 (14.4万円) | |

| 第3号被保険者(20歳以上60歳未満) | ⑥会社員や公務員の配偶者で専業主婦(夫)の人 | 2.3万円 (27.6万円) |

以下、加入者ごとの注意点や加入者別の平均掛金額等をチェックしながら、iDeCoの掛金額を決定する際に気をつけたいポイントを見ていくとともに、掛金に関する細かな疑問点も紹介していきたいと思います。

iDeCoの掛金の上限額(拠出限度額)はいくら?加入者別の注意点も!

掛金の上限額(拠出限度額)の表を再掲します。

| 国民年金種別及び年齢 | 対象者の例 | 掛金上限額 (括弧は年額) |

|---|---|---|

| 第1号被保険者(20歳以上60歳未満) | ①自営業者や自営業者の配偶者、学生、無職 | 6.8万円 (81.6万円) |

| 第2号被保険者(15歳以上60歳未満) | ②企業年金のない会社員 | 2.3万円 (27.6万円) |

| 第2号被保険者(15歳以上60歳未満) | ③企業年金のある会社員(DCのみ) | 2万円 (24万円) |

| ④企業年金のある会社員(DBを含む場合) | 1.2万円 (14.4万円) | |

| ⑤公務員 | 1.2万円 (14.4万円) | |

| 第3号被保険者(20歳以上60歳未満) | ⑥会社員や公務員の配偶者で専業主婦(夫)の人 | 2.3万円 (27.6万円) |

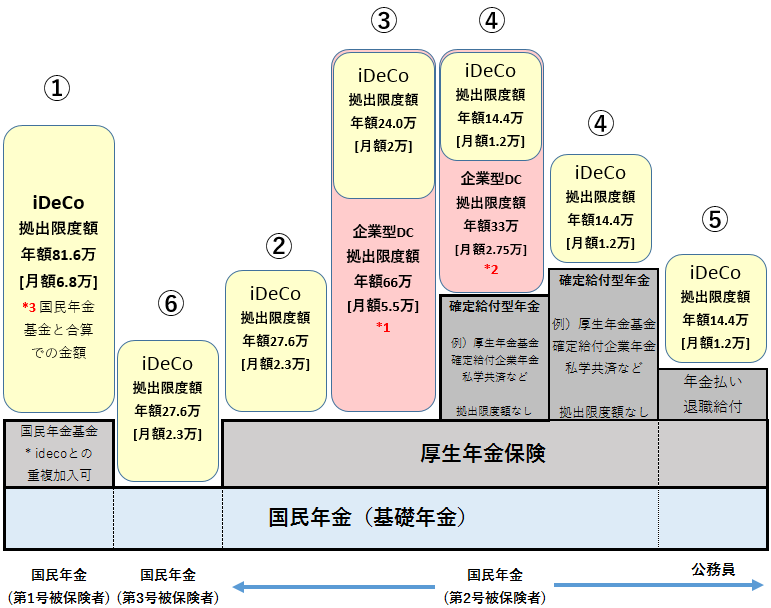

これを図で表したのがこちら。上表のiDeCoの加入対象者として番号を振っている①~⑥と下図の①~⑥が対応しています。

*1 企業型DCのみの場合は、企業型DCの事業主掛金の上限を年額42万円(月額3.5万円)と規約で定めている場合に限り、iDeCoへの加入が可能になる。

*2 企業型DC及び確定給付型年金が実施されている場合は、企業型DCの事業主掛金の上限を年額18.6万円(月額1.55万円)と規約で定めている場合に限り、iDeCoへの加入が可能になる。

*3 国民年金基金の掛金と合算で月額6.8万円までです。なお、国民年金の付加年金保険料を払っている方は月額6.7万円が上限額となります。

こうしてみると、やはり国民年金の第1号被保険者(例:自営業や無職)と第2号被保険者(例:専業主婦)の老後資金を貯めるための制度が薄いなぁと感じますね。

もちろん、第1号被保険者の掛金は月額6.8万円と最も高いのですが、企業年金制度が無いだけにかなり心細く見えます。

一方で他の企業年金がありながらも、企業型DCあるいはiDeCoに加入できる方は非常に恵まれているなと感じます。優遇制度をフル活用して老後資金をドンドン貯めていくべきですね。

ちなみに、20歳から60歳までの40年間を年利3%で運用できたと仮定すると、月額掛金が1.2万円でも40年後には約1,100万円(元本総額576万円)、月額掛金が2万円なら約1,850万円(元本総額960万円)の自分専用の年金が作れます。

掛金が小さいからと言って侮るなかれ!という感じですね。

なお、その他加入資格等の注意点は「個人型確定拠出年金(iDeCo)の加入資格・年齢」において、加入者タイプ別に掛金も含めて記載していますので、そちらもご参照下さい。

また、加入者タイプ別の運用方法のススメ、老後にあたって理解しておくべきこと等をまとめた記事を書いていますので、そちらもご参照下さい。

参考:確定拠出年金 個人事業主【記事未了】

参考:ideco サラリーマン【記事未了】

参考:確定拠出年金 主婦【記事未了】

参考:確定拠出年金 公務員【記事未了】

iDeCoの掛金を支払うとどれくらい節税になるの?所得控除の効果・額を確認!

iDeCoで支払った掛金は、その全額が所得控除の”小規模企業共済等掛金控除“に該当しますので「年間で支払った掛金×個々人の税率」分だけ節税効果があります。

個々人の税率は「所得税率+住民税率」の合計です。(注:ここでは復興特別所得税は割愛しています。)

住民税の税率は10%と固定されており誰でも同じですが、所得税は累進課税制度が採用されており個々人の所得に応じて変わります。所得が多ければ多いほど所得税率は高くなり、低ければ低いほど税率は低くなります。

続いて、具体的にはどの程度の節税効果があるのか見ていきましょう。

節税額を計算する時の式を簡単に示すと以下の通りです。

節税額=年間で支払った掛金×税率

税率は所得に応じて平成27年度以降は以下のように定められています。

| 所得金額 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 195万超~330万以下 | 10% | 10% | 20% |

| 330万超~695万以下 | 20% | 10% | 30% |

| 695万超~900万以下 | 23% | 10% | 33% |

| 900万超~1,800万以下 | 33% | 10% | 43% |

| 1,800万超~4,000万以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

例えば、所得金額が300万円の人だと以下のような計算式で節税額を出します。

■計算例

所得金額:300万円

年間掛金:50万円

節税金額=50万円×20%=10万円

このような感じで節税金額を出します。

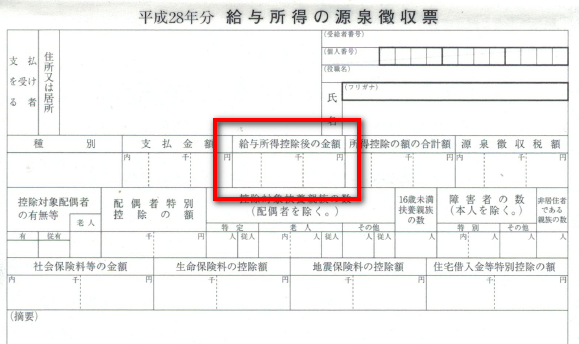

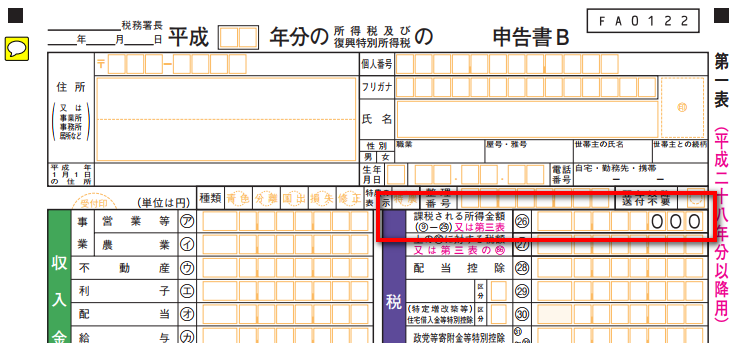

所得金額は毎年の給料・収入によって変動しますので、今年の所得金額がいくらなのか?を正確に予想するのは難しいですが、サラリーマンの方なら前年度の「源泉徴収票」、自営業の方なら前年度の「確定申告書」を見ることにより、おおよその目安は分かります。

源泉徴収票なら赤丸で示した「給与所得控除後の金額」の所に書かれている数字。(下の画像はサンプルなので空白ですが。)

確定申告書(B)なら赤丸で示した「課税される所得金額」と書かれている部分の横の数字ですね。

概ね、コレが自分の「所得金額」と思ってもらって結構です。なお、iDeCoの掛金による所得控除(小規模企業共済等掛金控除)の効果を考える際には、基礎控除や社会保険料控除などのその他の所得控除をマイナスした後の「所得金額」をベースに考えると良いですよ。

以上を踏まえて各タイプ別に満額の掛金を支払った場合にどれくらいの節税効果があるのか、具体的に紹介しておきます。

■年間掛金が81.6万円の場合(自営業やフリーランスの方)

| 合計税率 | 節税額 |

|---|---|

| 15% | 122,400円 |

| 20% | 163,200円 |

| 30% | 244,800円 |

| 33% | 269,280円 |

| 43% | 350,880円 |

| 50% | 408,000円 |

| 55% | 448,800円 |

■年間掛金が27.6万円の場合(専業主婦や企業年金のないサラリーマン)

| 合計税率 | 節税額 |

|---|---|

| 15% | 41,400円 |

| 20% | 55,200円 |

| 30% | 82,800円 |

| 33% | 91,080円 |

| 43% | 118,680円 |

| 50% | 138,000円 |

| 55% | 151,800円 |

■年間掛金が24万円の場合(企業型DCのあるサラリーマン)

| 合計税率 | 節税額 |

|---|---|

| 15% | 36,000円 |

| 20% | 48,000円 |

| 30% | 72,000円 |

| 33% | 79,200円 |

| 43% | 103,200円 |

| 50% | 120,000円 |

| 55% | 132,000円 |

■年間掛金が14.4万円の場合(公務員や他の企業年金があるサラリーマン)

| 合計税率 | 節税額 |

|---|---|

| 15% | 21,600円 |

| 20% | 28,800円 |

| 30% | 43,200円 |

| 33% | 47,520円 |

| 43% | 61,920円 |

| 50% | 72,000円 |

| 55% | 79,200円 |

色々な記事でも書いていますが、手取り額を増やすためには「収入を増やす」or「支出を減らす」のどちらかしかありません。所得控除はこのうちの”税金という支出を減らす”という効果を“確実”にもたらしてくれます。つまり確実に”手取り”が増えるという事です。

ちなみにNISA投資も非課税というメリットがありますが、NISAの投資額は税引き後の手取り収入から捻出しますので、税金的には確定拠出年金の方が圧倒的にお得です。

参考:NISAと確定拠出年金の比較今の御時世、収入を増やすのはなかなか難しいです。手取り額を増やすためにも「支出を減らす」という効果を確実に得られる所得控除(iDeCoの掛金を支払う事)は積極的に活用した方が良いですよ!

なお、掛金は実際に出ていってるんだから”節税”とは言えないのでは?という意見もありますが、確定拠出年金の掛金は将来的に全額が返ってきます(損が発生しなければ)。

将来使うお金を所得控除を受けながら貯めていると考えれば、そのお得さが分かると思います。

実際の所得控除の受け方等については下記記事でまとめています。

参考:確定拠出年金の控除の本当の意味と所得控除の受け方!【記事未了】

【要注意】専業主婦(夫)など所得が無い人・少ない人は節税効果を最大限に受けられない!

なぜ所得が無い人あるいは少ない人は節税効果を最大限に得られないのか?と言うと、以下の二つがポイントになってきます。

- 小規模企業共済等掛金控除は本人の所得からしか控除できない

- 専業主婦等は所得控除を差し引く元になる収入(所得)が無い・少ないから

従って、(対外的には)無職である専業主婦の方は、一切所得控除を受ける事が出来ませんので、掛金を払っても全く節税になりません。(もちろん、運用利益の非課税・受取時の優遇はあります)。

また、パート主婦の方でも収入が少ない方の場合は、節税効果を最大限に受ける事が出来ません。

☆収入の少ないパート主婦の場合の計算例

たとえばパートで年間120万円の収入があるパート主婦Aさんが、満額の掛金27.6万円(年額)を支払っていたとしましょう。この時、所得控除項目としては最低でも以下の3つが発生します。

基礎控除:38万円

給与所得控除:65万円

小規模企業共済等掛金控除:27.6万円

所得控除合計:130.6万円

収入が120万円に対して所得控除が130.6万円ですから、はみ出ている10.6万円分の所得控除は利用できません。(注:話を簡単化するため所得税に絞って説明しています)。

上記計算例で見たように、差し引く所得(収入)が少ないと所得控除を最大限に活用することが出来ません。

仮にiDeCoの掛金が”社会保険料控除“であれば、会社員である夫などの所得控除項目として利用できるのですが(* 但し夫の口座から掛金が支払われている事が必要です。)、残念ながらiDeCoの掛金は”小規模企業共済等掛金控除”に該当しますので、iDeCo加入者である本人の所得からしか差し引けません。

収入が少ない方がiDeCoに加入する場合は、こういう点にも注意しておいて下さい。

他のみんなはどれくらい掛けてる?平均額を見る!

掛金の上限額が分かったら、今度は自分がどの程度掛金を支払うか決めなければなりません。

そこで気になるのが”他の人がいくらくらいの掛金を払っているのか”という部分ではないでしょうか。

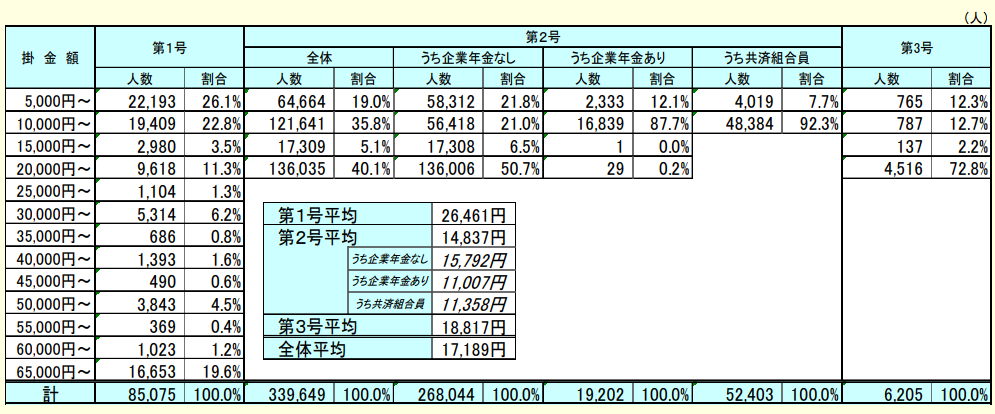

この点、国民年基金連合会が「iDeCo(個人型確定拠出年金)の制度の概況」という資料で平成29年3月末時点のデータを公開してくれていますので、そちらを引用して紹介します。

注:資料上「第1号加入者」「第2号加入者」「第3号加入者」という表現が出てきます。これは確定拠出年金上の表現の仕方で、国民年金の被保険者種別に対応しているものです。つまり、国民年金の第1号被保険者であれば確定拠出年金は第1号加入者と表現されます。2号、3号も同じです。

(画像はクリックで拡大できます)

全体的な拠出平均額としては17,189円。

加入者別に見ると

- 第1号加入者・・・26,461円

- 第2号加入者・・・14,837円

- 第3号加入者・・・18,817円

となっており、やはり掛金上限額が月額6.8万円と高い第1号加入者の平均掛金額が多いですね。

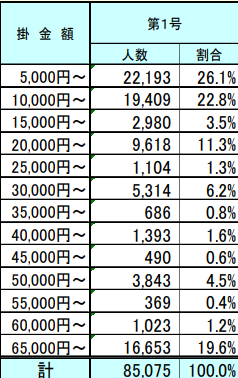

自営業者など第1号加入者の平均掛金額

自営業者などが該当する第1号加入者の場合、最も多いのが最低掛金額ラインの”5,000円~10,000円”で26.1%(22,193人)となっています。次に多いのが、その下のラインである「10,000~15,000円」で22.8%(19,409人)です。

この二つの掛金ゾーンで第1号加入者全体の約半分(49.1%)を占めていますので、まずはとにかくやってみる!という形で加入している人が多いのでしょうか。また、元来国民年金基金に加入していたためiDeCoに関してはお試しで!という方もいるでしょう。

一方で月額65,000円以上の掛金を払っている方々も19.6%(16,653人)いるので、目一杯の節税効果を受けながら退職金制度代わりに利用されている自営業の方も多いことが分かります。

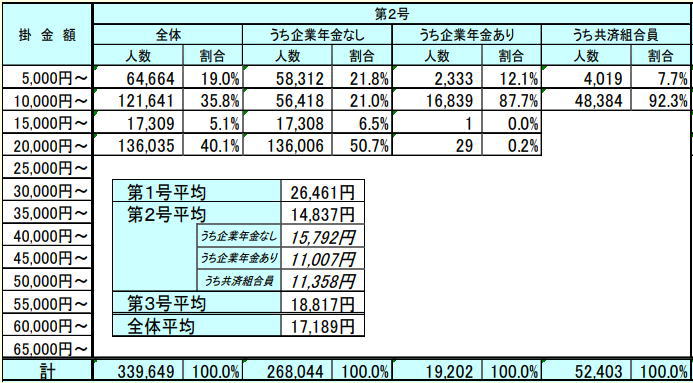

サラリーマンや公務員等の第2号加入者の平均掛金額

一方で第2号加入者の方の場合、掛金の上限額が最大でも月額2.3万円と低い事も影響していますが、多くの方が節税効果を最大限享受するために、満額の掛金を払っている事が分かります。

公務員や確定給付型企業年金がある会社の場合は上限が月額1.2万円と低いですから、加入者としてはもっと枠を増やして欲しい!という感じではないでしょうか。

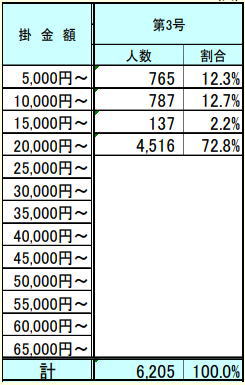

専業主婦等の第3号加入者の平均掛金額

続いて第3号加入者の平均掛金です。

加入者自体が6,205人(平成29年3月末時点)と少ないですが、こちらに関しては最も多いのが20,000円以上で72.8%となっています。多くの方が満額(月額2.3万円)に近い掛金を支払っている事になります。

専業主婦の場合、前述したように“所得控除”を全額使えないので、掛金を拠出した時の節税効果はほぼありません。にも関わらず、7割以上の方が満額近い掛金を支払っています。

専業主婦の方は現実的な方が多く、老後の生活費について真剣に考えている方が多いのかもしれませんね。また、所得控除が受けられなくてもiDeCo自体は非常にお得な制度だという事を理解しているのでしょう。

ちなみに、平成26年3月末時点で第3号被保険者の数は約932万人。性別でみると男性は約11万人、女性が約921万人です。割合で見ると第3号被保険者は女性比率が98%を超えています。(参考:平成26年度 厚生年金保険・国民年金事業の概況-厚生労働省年金局-平成27年12月発表)

個人型確定拠出年金(iDeCo)の正しい掛金額の決め方・ステップ

既に個人型確定拠出年金(iDeCo)に加入している人たちの平均掛金額は

- 第1号加入者・・・26,461円

- 第2号加入者・・・14,837円

- 第3号加入者・・・18,817円

でしたね。

平均額が分かったら、次は

「自分はどれくらいの掛金を支払ったらいいのだろうか?」

という疑問が湧いてくるはずです。

この点、結論から書くと

「上限額いっぱいまで掛金を支払う」

これが大体の人にとって正解です。

なぜなら、現在の日本の投資制度の中で確定拠出年金以上の税制優遇を受けられる制度は存在しないからです。最も有利に運用できる制度を最大限活用する!という観点から言えば、控除枠を残すことなく毎月満額の掛金を支払うのが最も合理的です。(←あくまでも“老後資金を貯める”という観点から合理的と書いています)。

メモ:所得の少ない方は所得控除という税制メリットを最大限享受することが出来ないので注意!という話は先ほどした通りです。それでも専業主婦である第3号被保険者の方の72.8%は満額近い掛金を支払っている事も確認済みですね。しかしながら、何かしらの目安が無いと投資する気にならない!という人も多いでしょう。

そこで掛金額を決める際の手順について簡単に紹介しておきたいと思います。

- STEP1:老後資金として貯めておきたい目標積立金額を決定する

- STEP2:自分のリスク許容度等から想定利率を決定する

- STEP3:運用年数を決定する

- STEP4:STEP1~3で出した数字を元に掛金額を算出する

以下、STEP毎に簡単に内容を紹介します。

なお、以下では具体的な計算例は最小限に留めています。目標金額の立て方や掛金の決定方法については、下記記事も参考にして頂けると分かりやすいと思います。東雲がiDeCoを含む積立投資の掛金額をどのように決定したのか”かなり詳細”に書いています。

参考:【東雲流】iDeCoの掛金額を決める時のステップ的なお話【記事未了】

STEP1:老後資金用の目標積立金額を決定する!

iDeCoは”老後資金を貯めるための制度”です。従って、まずは自分が老人になった時にいくら「お金を貯めておきたいのか?」を考えます。

「65歳までに1億円貯める!」

というような感じですね。自分の場合、老後にどれくらいの資金が必要になってくるのか?考えて下さい。老後の生活費や老後資金については下記記事でまとめています。

一例をあげます。

総務省統計局の平成28年版家計調査年報(表Ⅱ-1-1 世帯主の年齢階級別家計支出(二人以上の世帯)-2016年-)によれば、世帯主が65歳以上の二人以上世帯では毎月約25万円(年間約300万円)の支出が発生していると書かれています。

この時、自分が90歳まで生きると仮定すると65歳時点でいくらの資金が必要でしょうか?

(計算の都合上、物価上昇率や65歳以降の資産運用は考慮していません。これらも加味して計算したい方は、先ほど紹介した「東雲の掛金額の決め方」の記事を参考にしてください。)

期間は25年ですので、25年×300万円=7,500万円になりますね。

7,500万円と言われると途方もない金額に見えますが、老後資金はiDeCoだけで貯めるものではありません。

他にも公的年金がありますし、会社員であれば退職金・企業年金があるでしょう。

7,500万円から公的年金や退職金分を差し引きましょう。ここでは仮にiDeCo以外で4,500万円用意できていると仮定します。足りない金額は3,000万円(7,500万円-4,500万円)ですね。これが65歳までに貯めておかなければならない金額です。

あとは「想定利率」と「運用(可能)年数」が決まれば、目安となる掛金額が分かります。

STEP2:想定利率を決定する

想定利率は、自分のリスク許容度によって変わってきます。ポートフォリオのリスクが高ければ想定利率(リターン)も高くなるし、リスクが低ければ想定利率(リターン)は低くなります。

そして、想定利率が高ければ毎月の掛金は少なくて済みますが、想定利率が低い場合には毎月の掛金は多くなります。

但し、個々人が取れるリスク許容度は、”本人の資産状況・収入状況・年齢・家族構成・元来の性格”などによって変わってきますので、一概には言えません。

資産クラス別の想定利回り(リスクとリターンの関係)を下記記事で紹介していますので、そちらも参考にしながら自分が取れるリスク許容度・想定利率を決定して下さい。

参考:想定利回りホニャララ(各資産クラス別の想定利回り・リスクとリターンの関係)

この記事では、想定利率を”5%”として話を進めていきます。

STEP3:運用(可能)年数を決定する

運用年数に関しては「現在の年齢」及び「自分が何歳までリスク資産に投資できるのか?」という二つの観点から考える必要があります。

今回は65歳までに1億円を貯めたいと考えている35歳男性という仮定をおきます。

つまり、運用(可能)年数は30年ですね。

注:なお、今回は例として挙げているので65歳以降の資産運用については加味していません。より正確に現在の掛金額を把握したいなら、65歳の資産運用及び取り崩しについても知っておく必要があります。

参考:老後の資産運用について

STEP4:実際に毎月の掛金額を算出する!【計算例】

STEP1~3で「目標積立金額」「想定利率」「運用年数」の3つが決まりました。実際に計算してみましょう。

□前提条件

・現在35歳

・想定利率は5%

・目標積立金額は3,000万円

・リスク資産を含めた資産運用は65歳まで(つまり運用期間は30年)

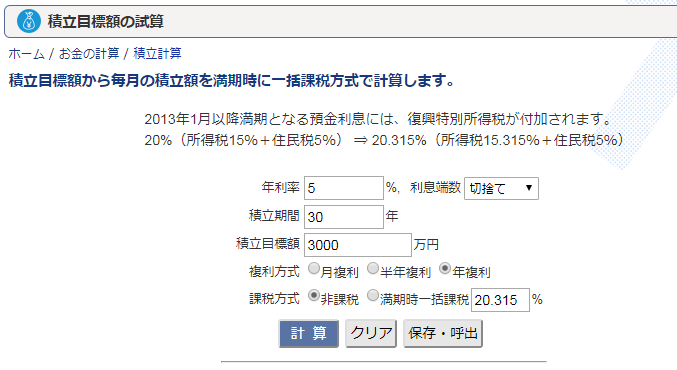

これだけ分かっていれば掛金額はすぐに出せます。実際の計算はこちら、CASIOがWEB上で提供している計算サイトの「積立目標額の試算 ? 高精度計算サイト」を使えば簡単に出来ます。

今回の事例の場合で言えば、たとえば以下のように入力します。

ここまで入力できたら「計算」ボタンをクリック。

注:利息端数は切り捨てで良いです。複利方式は投資信託の分配金も年単位の場合が多いので年単位でOK。課税方式に関しては今回はiDeCoに限った場合なので「非課税」を選択。iDeCo口座以外の積立額を考える場合には「満期時一括課税」を選択。

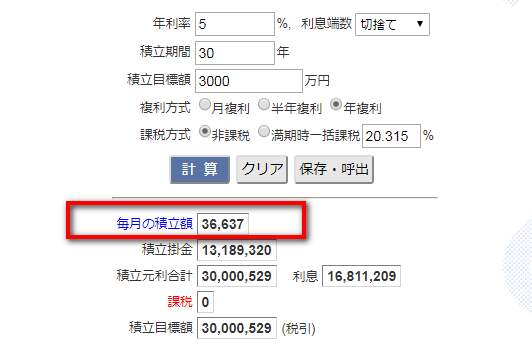

すると以下のように計算結果が出てきます。便利ですね。

年利5%で30年間運用して目標積立額である3,000万円を達成するためには、毎月36,637円の積立(掛金の支払)をすれば良いという結果が出ました。

毎月36,637円出せる方は、コレに従ってあとは自分で決めたリターン率(想定利率)を実現してくれる可能性のあるポートフォリオを維持しながら、粛々と運用し続けるだけです。

大事:なお、積立投資の将来の資産額は「利率」「運用年数」「掛金」の3つの要素によって変動します。

たとえば、関係性としては以下のような感じです。

- 想定利率が低ければ、毎月の掛金を増やすか運用年数を長くしなければならない

- 運用年数が短ければ、毎月の掛金を増やすか想定利率を高くしなければならない

- 掛金が少なければ、運用年数を長くするか想定利率を高くしなければならない

上記で紹介したような便利なサイトがありますので、利率や運用年数、積立金額(はたまた目標金額)を色々と変えて自分でも計算してみてくださいね。

もちろん、”iDeCoの掛金枠が余っている人”や”iDeCoは既に上限額まで掛けてしまっているけどもっと積立投資したい人”などは、上記で算出した毎月の掛金額を超えてドンドン投資すれば良いと思います。

運用を自分の代だけで終わらせるのではなく“子供や孫の為に!”という考え方で資産運用するのも一つの考え方ですしね^^

参考:長期投資の”長期”ってぶっちゃけ何年くらいで考えれば良いの?

注:なお、iDeCo以外の制度も利用して長期投資・インデックス投資をする場合、iDeCoや積立NISA、課税口座などをそれぞれ別個に考えるのではなく、これらをまとめて一つの器として運用していくのがセオリーです。この辺りは下記記事をご参照ください。

参考:確定拠出年金や積立NISAなど色々なアレに投資している場合のポートフォリオの考え方【記事未了】

【参考】目標掛金額を毎月積み立てるのが難しい場合はどうしたら良いのか?

先ほど、目標積立金額を達成するための毎月の目標掛金の出し方を紹介しました。

しかし、中には生活が厳しくて、目標掛金を出すのが難しいという人もいますよね。このような場合どうすれば良いのでしょうか?

この点、まず、大前提として「算出した掛金額は本来であれば”毎月””必ず”積み立てておくべきお金」という認識は持つようにして下さい。老後に不足するであろうお金を貯めるために投資するわけですから、今、投資を開始しなければ老後破産することは目に見えています。

従って、本来は「掛金額分の給料は無かったものと仮定して毎月のやりくりをしていくのが正解」です。

つまり

・手取り収入・・・20万

・目標積立額を貯めるために必要な掛金・・・3万円

という状況であれば、20万円から3万円を引いた“17万円”を本来の手取り収入と仮定して、家計のやりくりをしていくという事です。

この前提を忘れないで下さいね。

しかし、そうは言っても「どうやっても目標掛金額を捻出できない!」という人もいるでしょう。

この場合は、目標金額は出せなくても良いので、出せるだけ投資に回して下さい。(但し、余裕資金はしっかり確保!)

仮に「目標掛金額は3万円」「実際に出せるお金は1万円」という状況だったとしても良いのです。大事なことは目標掛金額との差額(この例で言うと月額2万円)を認識しておくことです。

差額(不足分)を認識しておけば、毎日の生活の中で節約にも目が向きますし、場合によっては収入を増やすために副業をしよう!という考えにもなれます。

また、掛金が足りないのであれば「想定利率を高くしてみようかな(リスクを更に取ってみる)」とか「運用年数をもう少し長めにしてみようかな」といった事が考えられるようになります。

しかし、目標積立金額も掛金額も認識していない状態ではこのような事は考えられません。漫然と暮らして、老後になってお金がない!と慌てふためく事になるのがオチです。

そういう意味で、お金が足りなくても「目標積立金額」や「掛金額」を認識しておくことが重要です。最初は少額からでも良いので、まずは始める事を意識して下さい。

しっかりと目標をもって積立をしているのであれば、今後年収が増えた時に掛金を増やす!という風に臨機応変に掛金を見直すという考え方をしてもOKだと思います。

但し、次セクションでも述べるように確定拠出年金は原則60歳まで引き出す事ができません。資金的に厳しい方は、iDeCoではなく積立NISAや普通証券口座など”いつでも引き出し可能な口座”を使って投資をするという選択を取った方が良い場合もあります。

【注意】近々必要になるお金は別途用立てしておく!(余裕資金を確保しておく)

「掛金額をどうやって決めるか?」という部分を見てきましたが、iDeCoを利用するにあたって忘れてはならないことが一つあります。

それは「確定拠出年金は原則60歳までは引き出せない」というデメリットがあるという点です。

従って、iDeCo口座に全ての余裕資金を投じるのは危険です。

- リストラされて仕事がなく当面の生活費が必要

- 結婚費用・ハネムーン代で多額の資金が必要

- 住宅ローンやマイカーローンの支払いが多い

- 子供の大学進学費用が多額

iDeCo口座以外に資金がない場合には、上記例で挙げたような一度に多額の支出が必要な場面で、キャッシュ不足を起こしてしまう可能性があります。

余裕資金が少ない方はこのような問題が発生する可能性も考えて、ある程度自由にできる金額を用意しておく事も忘れないで下さい。

参考:余裕資金がない!それでも長期投資・インデックス投資を始めるべきか?

【そもそも論】家計簿を付けていない人はまず家計簿から。収支把握は大事です。

念のため書いておきますが、家計簿を付けていない方は、まず「家計簿」を作って毎月の収支を把握する所から始めましょう。

最近は家計簿アプリの「マネーフォワード」など非常に便利なアプリなども登場しています。これらを使いながら収支を把握して下さい。

毎月家計簿をつければ「使わないのに毎月払っているもの」「プランを変更すれば節約できるもの」など色々な「家計のムダ」が見えてくると思います。たとえば殆ど利用していないスポーツジムの会費であったり、無駄な生命保険の保険料だったり、異様に多い飲み会代の費用だったり・・・。

ムダを省くことが出来れば、掛金を出す余裕も出てくるでしょう。更に言えば、iDeCoの掛金は所得控除の対象ですから翌年度の税金が減ります。その減った税金分も投資に回せるお金と考える事が出来ますよね。

なお、家庭の生活費を減らすには「固定費」の削減が最も”簡単”かつ”インパクト”があります。下記記事で代表的な固定費とその節約方法を紹介していますので、こちらも参考にしてみて下さい。

参考:節約の第一歩!固定費の削減はまずはここからホニャララ【記事未了】

その他iDeCoの掛金に関するQ&A

以下、掛金の変更や拠出停止など細かな部分について解説していきます。

iDeCoの掛金の納付方法と支払日

iDeCoの掛金の納付方法は加入者別に以下のようになっています。

| 加入者 | 納付方法 |

|---|---|

| 第1号加入者(例:自営業) | 本人名義の銀行口座からの口座振替 |

| 第2号加入者(例:会社員) | ①個人振込(本人名義の銀行口座からの口座振替) ②事業主振込(事業主が給与から掛金を天引きし支払う) |

| 第3号加入者(例:専業主婦) | 本人名義の銀行口座からの口座振替 |

会社員や公務員などの第2号加入者の場合は①個人振込 or ②事業主振込の選択制です。但し、会社に面倒をかけるのが嫌なのか何なのか理由は分かりませんが、ほとんどの方は①個人振込を選んでいるようです。

なお、個人口座からの口座振替(個人振込)は毎月26日に行われますので、26日になる前には必ず口座の残高があることを確認しておきましょう。仮に残高不足で引き落としが出来なかったとしてもiDeCoの場合は後から納付する事が出来ません。引き落とせなかった月は「未納」扱いになりますので要注意。

iDeCoの掛金変更手続きは年1回まで可能!【増額・減額】

iDeCoは、何も最初に設定した掛金額をずっと払い続けなければならないという訳ではありません。

掛金は1年(4月~3月までの間)の間に1回変更する事が可能です。なお、種別変更(たとえば第1号加入者である自営業者が就職して第2号加入者になった場合)に伴う掛金額の変更は、年1回の掛金の変更には含まれません。

但し、1度変更すると次の3月が来るまでは変更できないので、じっくり考えて変更するようにして下さい。掛金変更手続きについては下記記事で手順や変更タイミング等の解説をしているので参考にしてください。

2018年度からは月単位ではなく年単位での掛金の管理が可能になる!

2017年時点では掛金額は月単位で管理されています。

たとえば掛金上限額月2.3万円の人が掛金額を月1万円に設定した場合、はみ出している「1.3万円部分」を後から納付することは出来ません。

しかし、2018年からはこの掛金上限額の管理が「年単位」に変わります。月上限額2.3万円という月額単位で管理するのではなく、年上限額27.6万円という年額単位で管理するという事ですね。

コレにより今までは放棄するしか無かった上限枠の使い残し分をまとめて後からボーナス等の臨時収入が入った時に拠出できるようになります。

所得控除枠を無駄なく使えるようになるというのは嬉しい改正ですね^^

掛金を払う余裕が無い場合は拠出の停止が可能【運用指図者になる】

iDeCoの最低掛金額は月額5,000円とそこまで大きな金額ではないので、出来る限り掛金拠出をストップせずに払い続けた方が良いです。

しかし、どうしても5,000円を捻出できない状態にある方もいるでしょう。その場合は“運用指図者”になることで掛金の拠出を停止することが可能です。

但し、運用指図者は加入者と比べるとデメリットの方が大きいです。出来る限り早期に”加入者”に戻るようにしましょう。

掛金の前納割引制度はない!

国民年金や小規模企業共済などでは、掛金を前納することにより割引を受ける事が出来ます。

しかし、残念ながら確定拠出年金に前納割引制度はありません。確定拠出年金は積立方式で運用されますので、制度上前納割引制度が使えないんですね。

参考:参考:年金財政の賦課方式と積立方式。それぞれのメリット・デメリット

毎月・毎年の掛金をしっかり払う事を心がけましょう。

iDeCoの掛金が還付される場合とは?還付事務手数料に要注意

“還付”という言葉を聞くと良いイメージを持つ人の方が多いと思いますが、こと確定拠出年金に関して”還付”は悪い言葉です。

なぜなら、還付のために無駄な手数料である還付事務手数料という費用が発生するからです。しかも、この還付手数料が高い!

たとえば、SBI証券だと総額2,109円(税込)です。

内訳は以下の通り。

・国民年金金連合会・・・1,029円

・運営管理機関・・・648円(←ここは運営管理機関毎に異なります)

・資産管理サービス信託銀行・・・432円

参考:iDeCoの手数料まとめ

どんな場合に”還付”が行われるのかというと以下のような場合です。

- 国民年金の未納月にiDeCoの掛金を支払った場合

- iDeCoの加入者資格が無いのに掛金を支払った場合

- 種別変更等の手続き遅れなど何らかの理由で限度額以上の掛金を支払った場合

たまたま国民年金の支払を忘れていた場合とか、種別変更で意図せず限度額以上に拠出してしまった場合なんかは、超過分をプールしておいて翌月以降の掛金に当ててくれれば良いのですが、それもしてくれません。

わざわざ2,109円という還付事務手数料を取ってまで、返金してきます。還付対象にならないように注意が必要です。

まとめ

以上、個人型確定拠出年金(iDeCo)に関する掛金額について細かな点を含めて色々と見てきました。

いちばん大事な点は、まず「最低掛金額でも良いからiDeCoを始めてみる!」という事でしょうか。たとえ掛金額が少なくても、早く始めておけばそれだけ複利の力を味方に付けることが出来るので、資産額を大きくすることが出来ます。

余裕ができたらそのうち・・・と考えるのではなく、老後の事も真剣に考えて出来る限り早めに始めてくださいね。

運営管理機関をどこにしようか迷っている方は下記記事を参考にして下さい。